Angetestet: O2 Banking – Zukunft ist Vergangenheit

O2 App

In Kooperation mit Fidor Bank hat Telefónica Deutschland das O2 Banking gestartet und spricht selbst vom Start der Mobile-Banking-Zukunft. Markus Haas, COO bei Telefónica Deutschland setzt noch eins drauf und sieht das O2 Banking gleich als “Standard für das mobile Bankkonto der Zukunft”. Das kann man so sehen, muss man aber nicht.

von Maik Klotz

Beim O2 Banking (wir berichteten) handelt es sich um eine abgespeckte White Label Version des Fidor Privatbanking Girokontos. Anders als das Fidor-Konto kann O2 Banking ausschließlich auf dem Smartphone genutzt werden. Ansonsten unterscheiden sich die beiden Produkte vor allem im Funktionsumfang.Weniger Funktionen als bei Fidor

Während das Fidor-Konto mit deutlich mehr Funktionen kommt, ist das O2 Banking ein auf Peer-2-Peer Payment, Geld-Notruf und der Möglichkeit einen Dispositionskredit anzulegen beschränktes Girokonto.

O2 App

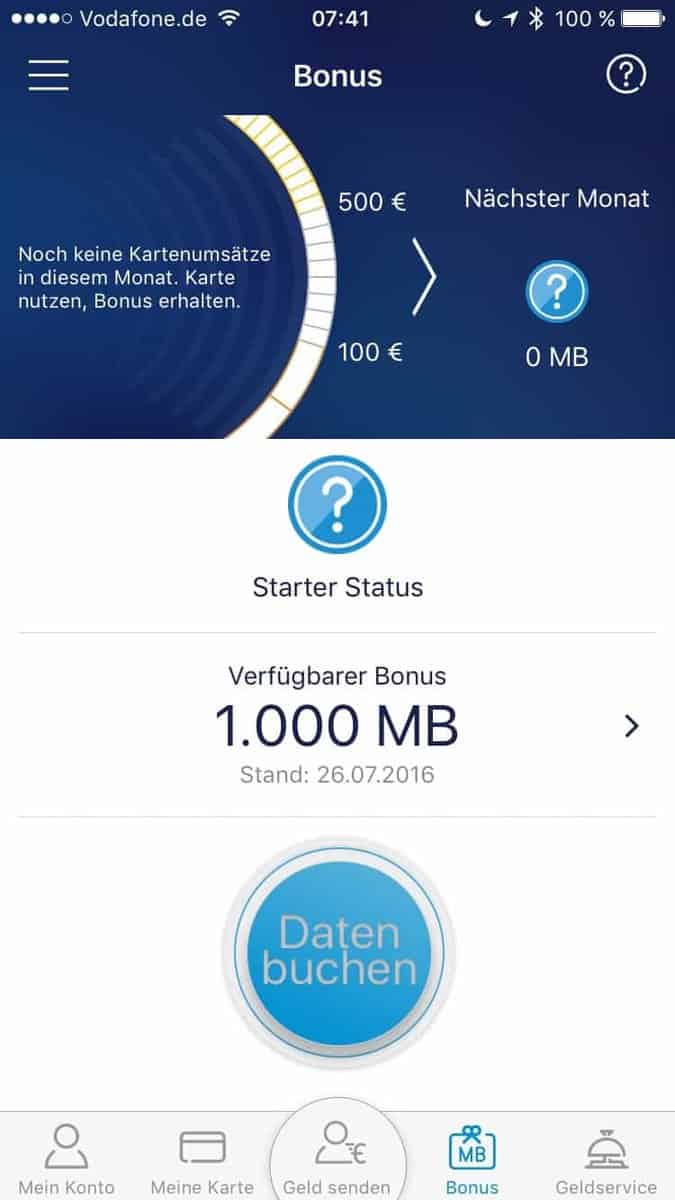

Wirklich neu ist beim O2 Banking nur die Koppelung von Kartenumsatz an Datenvolumen. Abhängig von der Nutzung des O2-Banking-Kontos und der MasterCard erwirbt der Kunde einen Bronze-, Silber- oder Gold-Status. Damit ist für O2-Mobilfunk-Kunden ein monatliches Extra-Datenvolumen von 100 MB, 300 MB oder 500 MB verbunden. Für das O2-Banking-Konto fällt im Bronze-Status zudem eine monatliche Gebühr von 99 Cent an.

Bargeld-Abheben: Einmal kostenlos, dann 3,99 Euro für jede Abhebung

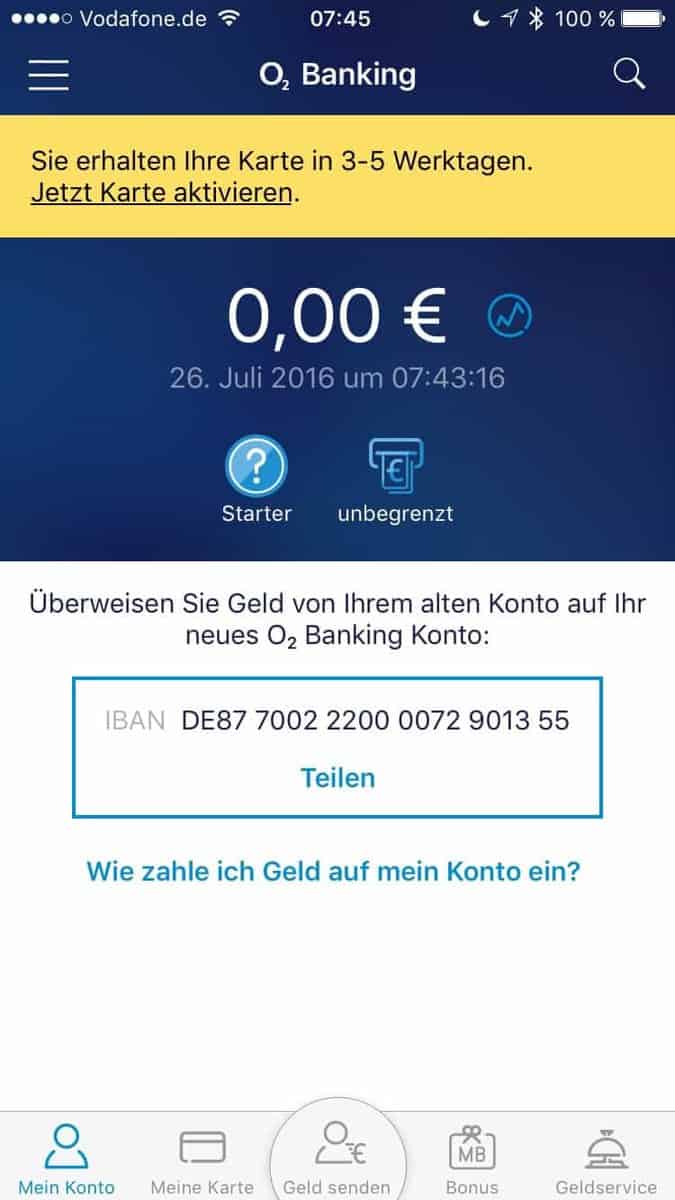

Damit der Kunde das O2 Banking auch im echten Leben nutzen kann, bekommt er eine kostenfreie MasterCard, mit der Kunden auch kostenlos Bargeld abheben können – im Bronzestatus ein einziges Mal. Danach kostet jede Abhebung 3,99 Euro. Wer mehr Bargeld braucht, kann versuchen in den Silberstatus zu kommen. Den gibt es bei einen Kartenumsatz von 100 Euro, womit dann immerhin drei Bargeldabhebungen monatlich kostenlos sind. Unbegrenzte, kostenlose Bargeldversorgung gibt es im Gold-Status, der bei einem Kartenumsatz von 500 Euro erreicht wird. In Anbetracht dessen, das der jeweilige Status am Kartenumsatz hängt, man aber in Deutschland nicht überall mit Kreditkarte zahlen kann, hat sich O2 ein interessantes Geschäftsmodell ausgedacht. Eine Maestro- oder Giro-Card (ehm. EC-Karte) gibt es beim O2 Banking nämlich nicht, auch ein Unterschied zu Fidor, die ja mit der SmartCard eine 3-in-1 Karte bieten (Mastercard + Maestro + NFC). Das am Kartenumsatz gekoppelte Datenvolumen bekommen natürlich nur O2-Mobilfunkkunden, womit O2 zumindest implizit weiß, wie hoch der Umsatz der eigenen Mobilfunkkunden ist.

Google Apps

Nur App – keine Online-Banking-Webseite

Telefónica bietet O2 Banking als reine App-Lösung an, was auch bedeutet, dass alle Bankgeschäfte ausschließlich über die App erfolgen müssen, eine Online-Banking Webseite gibt es nicht. Bei einer solchen mobile-only Strategie sollte man gerade bei der App punkten, aber verglichen mit anderen Banking Apps wie zum Beispiel der Deutschen Bank App, N26 oder selbst der Fidor-Bank sieht die O2 Banking App blass aus. Auswertungen beispielsweise sollen noch kommen, sind aber nicht möglich.

Maik Klotz ist als Senior Consultant in der Payment und Banking Branche tätig mit Schwerpunkt digitale Transformation. Er hat über viele Jahre in der Produktkonzeption bei einem der größten Online-Banking-Hersteller in Deutschland gearbeitet. Maik Klotz ist Speaker und freier Autor zu den Themen Mobile Payment, Mobile Loyalty, Mobile Wallet, Online-Banking und Design Thinking und gehört zu den einflussreichsten Impulsgebern der Deutschen FinTech-Szene. Maik Klotz ist Jahrgang 1975. Sie finden Maik Klotz auf XING oder Twitter.

Maik Klotz ist als Senior Consultant in der Payment und Banking Branche tätig mit Schwerpunkt digitale Transformation. Er hat über viele Jahre in der Produktkonzeption bei einem der größten Online-Banking-Hersteller in Deutschland gearbeitet. Maik Klotz ist Speaker und freier Autor zu den Themen Mobile Payment, Mobile Loyalty, Mobile Wallet, Online-Banking und Design Thinking und gehört zu den einflussreichsten Impulsgebern der Deutschen FinTech-Szene. Maik Klotz ist Jahrgang 1975. Sie finden Maik Klotz auf XING oder Twitter.Blasse App mit Daten-Bonus – kaum ein Mehrwert

Bis auf den Datenbonus, der ohnehin auf O2-Mobilfunkkunden begrenzt ist, bietet O2 Banking keinen Mehrwert verglichen mit herkömmlichen Konten.

In Anbetracht dessen, an welcher Stelle überall Gebühren anfallen, ist der Datenbonus nicht mehr ganz so spannend. Im Bronzestatus kostet das Konto 99 Cent im Monat und es gibt 100 MB zusätzlichen Speicher. Da hält sich die Freude in Grenzen.

Wie O2 mit all dem den Standard für das mobile Bankkonto der Zukunft setzen will, wird die Zukunft dann auch zeigen.

Ich mach da mal ein Fragezeichen dran.”mk

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/34235

Schreiben Sie einen Kommentar