Banken plus MasterCard greifen PayPal und Mobile-Payment-Anbieter an

Strategisch bedeutsames Thema: Zahlungshoheit bei Onlinekäufen zurückzubringen

Vor wenigen Tagen veröffentlichte Mastercard eine vergleichsweise unscheinbare Pressemitteilung: “Für die über 700.000 Kunden der Sparda-Banken (Anm. d. Red: 700.000 von 3,5 Mio Kunden lt. Sparda Bank München) in Deutschland werden dieses Jahr Einkäufe – egal ob online, mobil oder später auch stationär – noch einfacher, schneller und sicherer.” Wir haben bei Arne Pache, Senior Business Leader at MasterCard Worldwide und Thorsten Klein, Pressesprecher von MasterCard in Deutschland nachgefragt. Dabei entpuppte sich “MasterPass” als handfeste Überraschung, denn Mastercard will den Banken die Zahlungshoheit bei Onlinekäufen zurückzubringen. Fast schon nebenbei soll der POS mit kontaktlosem Bezahlen erobert werden.

MasterPass ermöglicht den Instituten erstmalig, ihren Kunden ein eigenes, insbesondere für mobile und e-Commerce geeignetes Bezahlverfahren, anzubieten“

Wolf Kunisch, Head of Global Business Line Financial Processing & Software Licensing und Managing Director Germany & CEE bei Worldline

MasterPass soll das Wallet der Banken werden

Wolf Kunisch, Head of Global Business Line Financial Processing & Software Licensing und Managing Director Germany & CEE bei Worldline

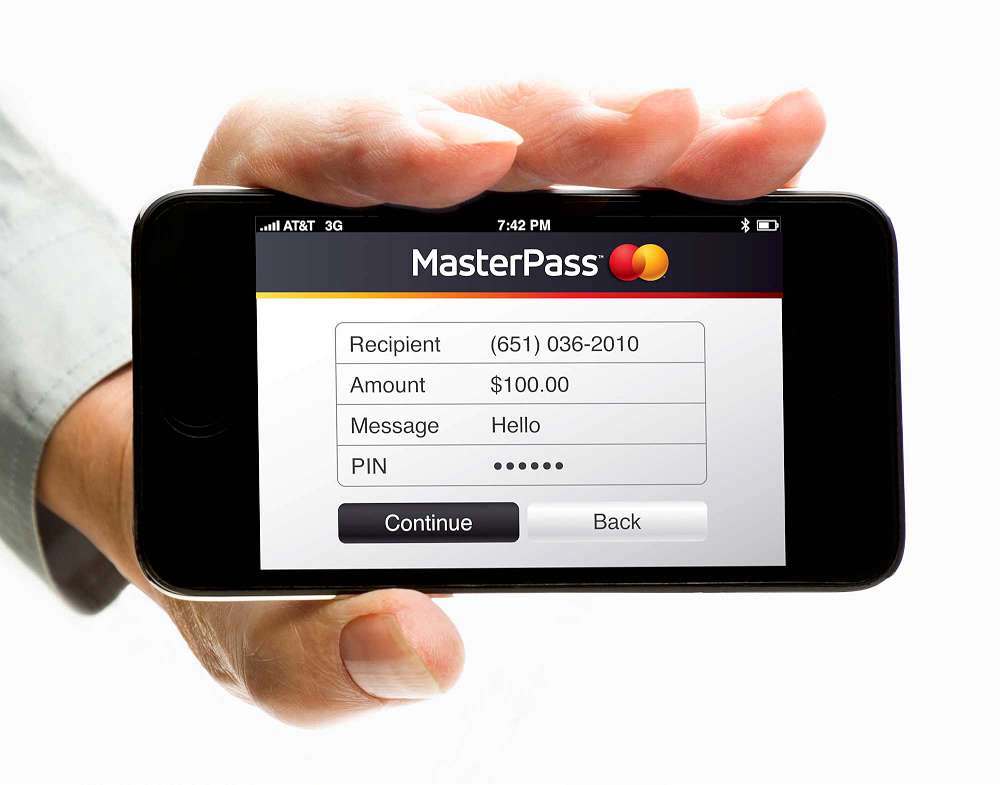

MasterPass ist ein digitales Portemonnaie („Digital Wallet“), bei dem die Zahlungs- und Versandinformationen nicht bei einem amerikanischen Anbieter oder gering regulierten Unternehmen lagern, sondern ausschließlich im Rechenzentrum der Bank verwart werden. Alle zum Bezahlprozess notwendigen Daten werden von dort automatisch an den Händler übermittelt. Der Vorteil für die Kunden: Bankkunden müssen Bezahldaten (Versandadresse, Kontonummer, Bankleitzahl) nicht mehr von Hand eingeben. Bereits im vierten Quartal 2014 sollen die Sparda-Bank-Kunden über MasterPass Online einkaufen können.

Banken als vertrauter Zahlungspartner der Kunden

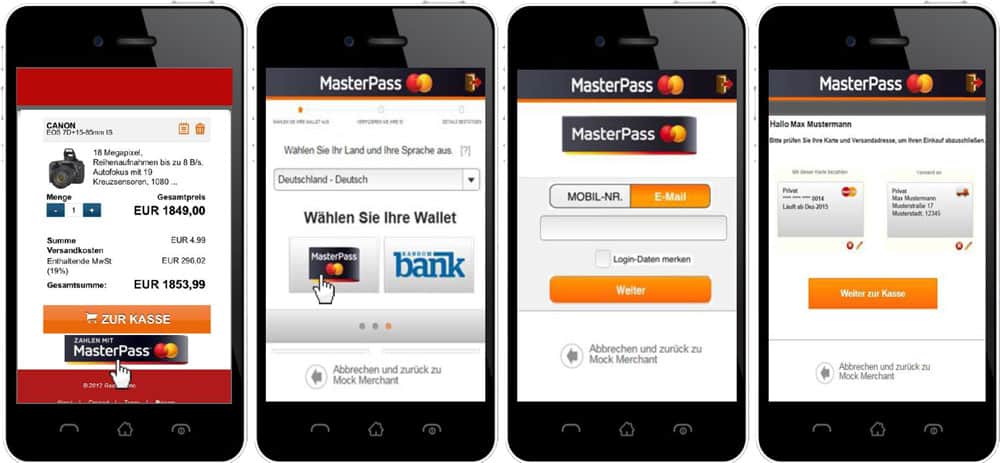

Durch die Verschaltung von Bank, Worldline und MasterPass, soll der Bezahlvorgang

sich auf wenige Klicks vereinfachen,

deutlich schneller werden und

durch die direkte Anbindung an das Netbanking der Hausbank auch sicher sein. Gerade in Zeiten in denen Kunden nicht mehr wissen wo die eigenen Daten gespeichert sind, bekommt das Kundenvertrauen im Retailbanking einen besonders hohen Stellenwert.

Diese drei Punkte sollen den weg Weg zu einem bequemen Einkaufserlebnis ebnen und gleichzeitig einen entscheidenden Fortschritt für Verbraucher wie auch Händler darstellen. Gerade mit der Einfachheit einer Zahlung hat PayPal gepunktet. Möglicherweise etwas zu einfach: die stark zunehmenden, qualitativ hochwertigen Phishing-Angriffe zeigen, das Transaktionssysteme mit einfacher Authentifizierung leicht umgangen werden können.

Technischer Hintergrund

Bereits im September 2013 starteten MasterCard und Worldline die Zusammenarbeit zur Bereitstellung der ersten offenen MasterPass Wallet-Bezahlplattform für kartenausgebende Banken und Sparkassen. Technisch setzt die Sparda-Bankengruppe dabei auf die von Worldline entwickelte Wallet-Umgebung mit offenen Schnittstellen für kartenausgebende Institute, die nach den Anforderungen von MasterCard entwickelt wurde. Der interessante Knackpunkt: Die Leistung ist nicht auf MasterCard und Bankleistungen beschränkt, sondern ist eine Akzeptanz-Erweiterung für jegliche Band. Will heißen MasterPass positioniert sich als der Transaktions-Schnittstellenanbieter zwischen den Banken und beliebigen anderen Partnern. So ermöglicht MasterPass zum Beispiel auch die Rückabwicklung von Transaktionen. Ein wesentlicher Punkt um das Vertrauen der Bankkunden zu gewinnen.

“NFC kommt kurzfristig”

Einen weiteren Coup kündigt MasterCard als Zugabe an: Man werde mit “no-card-form-factors”, also beispielsweise per Handy-NFC, QR oder iBeacon kurzfristig eine kontaktlose Schnittstelle anbieten und diese Lösung in den nächsten Jahren europaweit ausrollen. Erfahrungen konnte MasterCard in dem Bereich kontaktlose POS-Zahlung bereits mit PayPass sammeln. Die entsprechenden Terminals sind schon bei vielen Händlern im Einsatz. Sie ermöglichen in Deutschland zwar bisher “nur” das kontaktlose bezahlen per Kreditkarte – die Erweiterung der Funktionalität ist aber wohl nur Formsache.

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/2188

Schreiben Sie einen Kommentar