Banking neu definiert: Kundenloyalität sinkt – die Zukunft liegt in FinTech-Partnerschaften

IBM

Banker schneiden nach Aussage vieler Kunden weniger gut in den Punkten Vertrauen der Kunden, Loyalität und Schaffung eines personalisierten Bankerlebnisses ab, als sie selbst glauben. Die neue IBM Studie “Banking redefined – Disruption, transformation and the next-generation bank” sagt sogar: Es gibt gravierende Lücken zwischen dem, wie Bankmanager die Leistung ihrer Bank einschätzen und dem, wie ihre Kunden sich wirklich fühlen.

IBM

IBM

Traditionelle Konzepte von dem, was eine Bank tut, werden sich grundlegend ändern und dauerhaft in Frage gestellt werden. Die erfolgreichsten Banken werden solche sein, die auf mehr Zusammenarbeit, Agilität, Innovation und Analytik ausgerichtet sind und zu einer digitalen Bank werden, um ihre Rolle im Banken-Ökosystem zu verändern. “

Likhit Wagle, IBM Global Industry Leader für Banking & Financial Markets

Kundenloyalität ist im Wettbewerb entscheidend

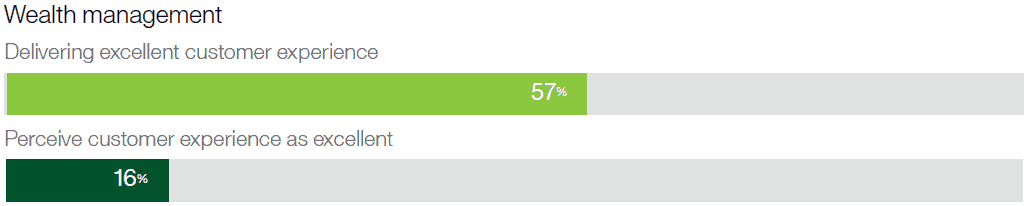

Dies könnte zu einer schweren Herausforderung für Banken werden, da sie zunehmend auf die Kundenloyalität im Wettbewerb angewiesen sind. Nur 30 Prozent der befragten Kunden glauben, sie erhalten eine personalisierte Kundenansprache, während 45 Prozent der Banker meinen, daß sie diese Anforderung erfüllen.

Die Studie zeigt zwar, daß Banken den grundlegendsten Anforderungen ihrer Kunden gerecht werden können, Bankmanager aber viel zu optimistisch auf vielen Gebieten über sich denken.

Viele Kunden glauben nicht, dass ihre Banken ihnen einen differenzierten oder persönlichen Service bieten, und in den meisten Fällen würden sie ohne weiteres ihre Bankbeziehung wechseln.

IBM

Kundenbindung und Vertrauen sind nicht, was sie scheinen

Die Studie zeigt, dass das Vertrauen der Kunden in die Institute durch Bankmanager überschätzt wird. 96 Prozent der Banker glauben, daß ihre Kunden ihnen mehr vertrauen als Nicht-Bank-Wettbewerbern – doch nur 70 Prozent der Kunden sehen das auch so. Und noch weniger Kunden (67 Prozent) vertrauen ihrer Hausbank im gleichen Maß wie Konkurrenzbanken. Ebenso gibt es Lücken im Bereich der Kundenbeziehung – während 48 Prozent der Banken glauben, dass sie einen guten Job machen in der Pflege starker Kundenbindungen, stimmen nur 35 Prozent der Bankkunden überein.

IBM

Social Media ist nicht alles – Banker könnten über die Verwendung oder vielmehr Nicht-Verwendung von Social Media überrascht sein. Viele befragte Bankführungskräfte glauben, daß Social Media der Schlüssel zur Kundenbeziehung ist. 54 Prozent erwarten, Social Communities bei Kunden und Interessenten in der Zukunft entwickeln zu können. Aber nur 18 Prozent der befragten Kunden schätzen derzeit ein, sich so zu verhalten. Kunden, sind auch viel weniger daran interessiert, über Social Media Informationen über Produkte und Dienstleistungen zu erhalten, als Banker glauben möchten.

Mobile Banking ist ein Haupttreiber für Zufriedenheit

50 Prozent der Kunden sind mit der Art, wie Banken Fragen beantworten, zufrieden. Und in hohem Maß steigen Kunden auf die Nutzung mobiler Apps ein. 80 Prozent der Befragten glauben, dass ihre Banking-Mobile-Apps benutzerfreundlich sind und 86 Prozent glauben, dass sie einfach zu bedienen sind. Banker und Kunden sind sich gleichermaßen einig über die wachsende Bedeutung von Mobile Banking, doch nur 10 Prozent der Bankmanager glauben, dass die Mehrheit der Transaktionen über Mobilgeräte in der Zukunft durchgeführt werden. 41 Prozent der Kunden erwarten, dass ihre Transaktionen in den nächsten drei Jahren auf einem solchen Gerät durchgeführt werden.

IBM

Konfrontiert mit neuen Konkurrenten, die in der Lage sein könnten, Bankfunktionen besser und zu geringeren Kosten nachzubilden, haben Banken haben mehrere Möglichkeiten. Sie können die Situation ignorieren und riskieren, von ihren Wettbewerbern kannibalisiert zu werden; sie können versuchen, in eher margenschwachen Dienstleistungen zu konkurrieren und als Transaktionsstelle für mehrere Organisationen zu dienen; oder sie können den hohen Wert, der in ihren vorhandenen Kundenbeziehungen steckt, versuchen zu erkennen und darauf ein leistungsfähiges Ökosystem um sie herum aufzubauen.

Positiv-Beispiele

TD Bank Group, eine der größten Banken in Nordamerika, setzte im Bereich Social Collaboration auf die Zusammenarbeit mit einer breiteren Gruppe von Partnern und der FinTech-Comunity. Die TD Bank konnte in dieser Initiative eine Reihe beachtlicher Erfolge erzielen. Dabei sind Tausende an Communities entstanden und weit über eine Million Netzwerkverbindungen.

Die kanadische Bank Tangerine setzt auf neue Kundenerfahrungen, die auf der Nutzung moderner Technologien aufsetzen. Ein Beispiel: Kürzlich führte die Bank eine neue App ein, die es Kunden ermöglicht, Feedback zu Tangerine Apps einfach durch Schütteln ihres Smartphones zu geben. Die Geschwindigkeit, mit der die neue App zur Verfügung gestellt wurde, konnte um mehr als 90 Prozent gesenkt werden, und sie lieferte Tausende von wertvollen Kunden-Feedbacks binnen weniger Tage.

Banken werden ihre Führungsrolle nutzen müssen, um umfassende Partner-Portfolios aufzubauen und überzeugende Banking-Erfahrungen und -Dienstleistungen für ihre Kunden zu bieten. Es sind die tiefen Beziehungen, die traditionelle Banken mit Kunden haben, welche es ihnen ermöglichen können, sich als die Gatekeeper zu ihren Kunden zu positionieren, wenn Sie dabei in einem Ökosystems noch bessere Dienstleistungen und Kundenerlebnisse schaffen.

Die IBM-Studie kann hier kostenlos ohne Adresseingabe heruntergeladen werden.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/21427

Schreiben Sie einen Kommentar