Deutsche Bank Research: Blockchain – Angriff ist wahrscheinlich die beste Verteidigung

Die Deutsche Bank Research hat in einem aktuellen Kommentar (hier im Original) die Position der Bank zur Blockchain-Technologie beschrieben. Dabei wird klar – es führt kein Weg drum herum. Blockchain wird im Netz unter Payment- und FinTech-Spezialisten bereits als das neue SWIFT gehandelt.

von Thomas F. Dapp und Alexander Karollus,

DB Research

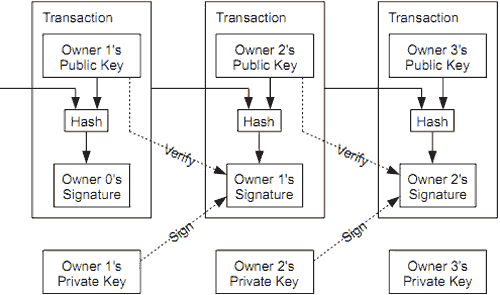

Eigentumsverhältnisse werden durch den digitalen Austausch von kryptographischen Schlüsseln (öffentlich vs. privat) geklärt, während Fälschungen mit Hilfe des kryptographischen „Proof of Work“-Systems weitgehend ausgeschlossen werden können.

Somit ermöglicht die Blockchain-Technologie beispielsweise den schnellen und kostengünstigen Transfer von Vermögenswerten und Finanzprodukten zwischen Individuen, die sich weder kennen noch vertrauen, ohne dass ein Intermediär zur Reduzierung vorhandener Informationsasymmetrien dazwischengeschaltet werden muss.

Bitcoin ist nur eine Anwendung der Blockchain-Technologie

Das wohl bekannteste Anwendungsbeispiel der P2P-Technologie ist die ebenfalls kontrovers diskutierte Kryptowährung „Bitcoin“. Kryptowährungen unterscheiden sich im Übrigen von herkömmlichen Währungen dadurch, dass der Wert der Währung nicht durch einen Gesetzgeber oder eine Institution garantiert wird, sondern durch Vertrauen in die zugrundeliegende Technologie.

Der nächste Schritt: Smart Contracts

Die hinter Bitcoin verborgene Blockchain-Technologie hat aber viel mehr zu bieten als nur eine Kryptowährung im Schlepptau. Diskutiert werden zum Beispiel auch standardisierte, vollautomatisierte bzw. programmierbare Verträge, sogenannte Smart Contracts, die über das P2P-Netzwerk abgewickelt werden können – vorbei an Intermediären, Landesgrenzen und derzeit sogar Regulatoren. Dies war zumindest die ursprüngliche Idee des mysteriösen Programmierers Satoshi Nakamoto, der 2009 auch die erste Bitcoin-Transaktion in das P2P-Netzwerk geleitet hat, die dank der protokollierten Historie der gesamten Transaktionsketten immer noch verifizierbar ist. Nakamoto versichert übrigens, dass er nichts mit Bitcoin zu tun habe.

Ein Paradigmenwechsel bahnt sich an

Die Blockchain-Technologie ist eine der ersten wirklich disruptiven Ideen aus dem Fintech-Bereich. Denn in der reinen Blockchain-Theorie werden nicht nur einzelne Geschäftsbereiche traditioneller Banken künftig überflüssig, sondern es könnte zu einem echten Paradigmenwechsel im vorherrschenden Finanzsystem kommen, weil viele intermediäre Dienste durch ein P2P-Netzwerk ersetzt werden könnten.

Innovtionslabore der Banken analysieren das Potential

Es überrascht daher wenig, dass sich traditionelle Banken und andere Akteure aus dem Finanzsektor jetzt zunehmend für diese neue Technologie interessieren. So haben einige Finanzinstitute bereits sogenannte Innovationslabore ins Leben gerufen, die sich ausschließlich mit der Technologie rund um die Blockchain beschäftigen. Aber auch Börsen, Kreditkartenfirmen, Clearinghäuser und Versicherer widmen sich vermehrt der Technologie und analysieren das Potenzial der P2P-Bewegung für ihre eigenen Zwecke. Das mag daran liegen, dass sich etablierte Intermediäre ein Bild machen wollen, ob die Blockchain für sie wirklich existenzbedrohend ist oder letztlich sogar viele Chancen bietet, jetzt im digitalen Zeitalter neue, eigene Technologien zu implementieren, die das traditionelle Transaktionsbanking digitaler, effizienter und vor allem schneller machen.

Finanzdienste und -produkte, die künftig in nahezu Echtzeit global angeboten werden können, bei gleichzeitiger Kostensenkung könnten die traditionellen Banken im Wettbewerb um Finanzinnovationen wieder nach vorne katapultieren.

Für traditionelle Banken geht es jetzt also vor allem darum, diese neuen technologischen Herausforderungen zeitnah zu analysieren und mögliche (Kollaborations-)Strategien zu entwickeln, um im Innovationswettbewerb wieder eine aktivere Rolle einzunehmen. Ein Resultat der geplanten Potenzialanalysen könnte sein, dass Finanzinstitute versuchen, ihre Geschäftsmodelle dadurch zu verteidigen, dass sie Teile der Blockchain-Technologie für ihre eigenen Zwecke und in ihre eigene IT-Umgebung implementieren, natürlich ohne den Peer-to-Peer-Aspekt.

Die Vision: Blockchain als digitales Buchungssystem

So wäre es durchaus denkbar, dass Banken beispielsweise untereinander ein neues digitales Buchungs- und Abwicklungssystem aufbauen, um ihren Kunden bei deren Transaktionen die Vorteile der Blockchain, wie Schnelligkeit, Effizienz, Internationalität und Kosteneinsparungen anbieten zu können. Da sich Banken untereinander höchstwahrscheinlich mehr Vertrauen schenken, als die anonymen Peers, wäre ein neues, modernes Clearingsystem wahrscheinlich sogar noch kostengünstiger und effizienter als die Blockchain, weil der energiehungrige „Proof of Work-Prozess“ (das „Mining“ bei Bitcoin) wegfallen würde. Zudem können Banken ihr System für weniger technologieaffine Kunden nutzerfreundlicher gestalten und mit zusätzlichen personenbezogenen Finanzdiensten anreichern, was die Blockchain so nicht leisten kann. Mit einer eigenen, neuen, digitalen IT-Infrastruktur ist es also durchaus denkbar, dass sich Banken bezüglich der Blockchain-Technologie relativ gut positionieren könnten.

Zudem wäre auch denkbar, dass Banken im Zeitalter von Blockchain zusätzlich neue Aufgaben übernehmen – z.B. als Verwahrer kryptographischer Schlüssel. Solche Tätigkeiten würden zwar im Vergleich zu heutigen Geschäftsmodellen wohl nur wenig Umsatz generieren, aber der Kunde könnte mit diesem Zusatzdienst länger auf der eigenen Finanzplattform gehalten werden für weitere Monetarisierungsoptionen.

Hierfür müssten traditionelle Banken ihren Vertrauensjoker, den sie (noch) haben, weitaus besser ausspielen, als das bisher der Fall war.

Noch ist es nicht zu spät für Banken

Derzeit steckt die Blockchain-Technologie noch in den Kinderschuhen. Dementsprechend bleibt den Banken und anderen Intermediären noch Zeit, die neuen technologischen Herausforderungen zu analysieren. Die daraus resultierenden Impulse müssten dann allerdings zeitnah in die jeweiligen Infrastrukturumgebungen transformiert werden. Am Ende des Tages spielt natürlich auch die politische Komponente eine wesentliche Rolle. Denn ein offenes P2P-Finanzsystem, wie es die reine Blockchain-Theorie vorsieht, wird auch Regulatoren, Gesetzgebern und nicht zuletzt die Polizei oder sonstige ermittelnde Behörden (Steuer, Staatsanwaltschaft, etc.) vor neue Herausforderungen stellen. Hier wird es also künftig viel Diskussionsbedarf geben und sicherlich die einen oder anderen massiven Gegenstimmen. Eine bisher nicht vorhandene regulatorische Einschränkung der P2P-Mechanismen im Finanzsystem könnte die Technologie zunächst ausbremsen. Traditionelle Banken sollten jetzt allerdings nicht auf den Regulator setzen, sondern aktiv mit den neuen Technologien in ihren Labs experimentieren und unvoreingenommen kollaborieren, um mittelfristig ihr eigenes digitales Finanzökosystem zu schaffen.

Der Text wurde – da er die Lage besonders gut zusammenfasst – nahezu 1:1 von DB Research übernommen und liegt hier im Original.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/17550

Schreiben Sie einen Kommentar