DKB & Cringle vereinfachen Geld-Versenden per Smartphone

Cringle

Die DKB und die Cringle (Absolvent des Microsoft Ventures Accelerators in Berlin) starten heute eine Kooperation, um das Versenden von Geld per Smartphone deutlich einfacher zu machen. Basis der P2P-Zahlungen sind SEPA-Lastschriften – so soll Cringle mit allen gängigen Bankkonten in Deutschland funktionieren. Ein Eintippen von Konto- oder Kreditkartendaten würde dennoch entfallen. Besonders wichtig: ein transparentes Geschäftsmodell, hohe Sicherheit und eine Bürgschaft der DKB.

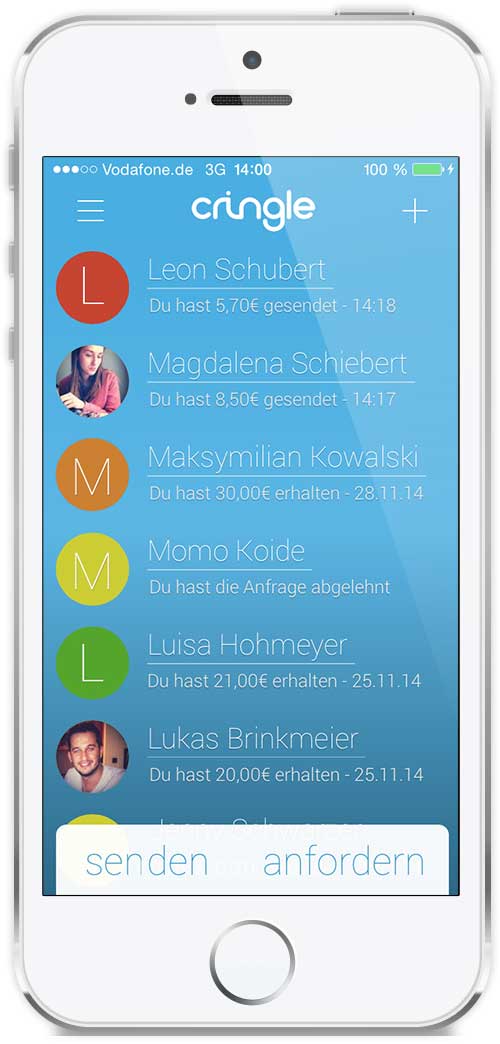

CringleDurch die Kooperation der beiden Berliner Unternehmen können Nutzer der Smartphone-App Cringle Geldbeträge “schnell und sicher durch einfaches Auswählen eines Kontaktes versenden”. Die Eingabe von Konto- oder Kreditkartendaten entfällt.

Der Versand kostet EUR 0,20 pro Transaktion. Zum Produktstart gilt ein Angebotspreis von EUR 0,10. Das Limit für die Übermittlung von E-Geld mittels der Cringle-App beträgt derzeit EUR 100 pro Kalendermonat. Der Empfang von elektronischem Geld – dem sogenannten E-Geld – ist kostenlos.

Transparent statt kostenlos

“Wir setzen hierbei bewusst auf ein transparentes Geschäftsmodell, da wir uns über Transaktionsgebühren finanzieren möchten und nicht die Daten unserer Nutzer an Dritte verkaufen wollen.”, erklärt Volker Binnenböse, Pressesprecher der DKB.

Das derzeitige Limit sei auf Grund gesetzlicher Rahmenbedingungen, insbesondere dem strengen deutschen Geldwäschegesetz, notwendig. Beide Unternehmen würden jedoch bereits daran arbeiten, zukünftig ein höheres Limit als 100 EUR zu erwirken.

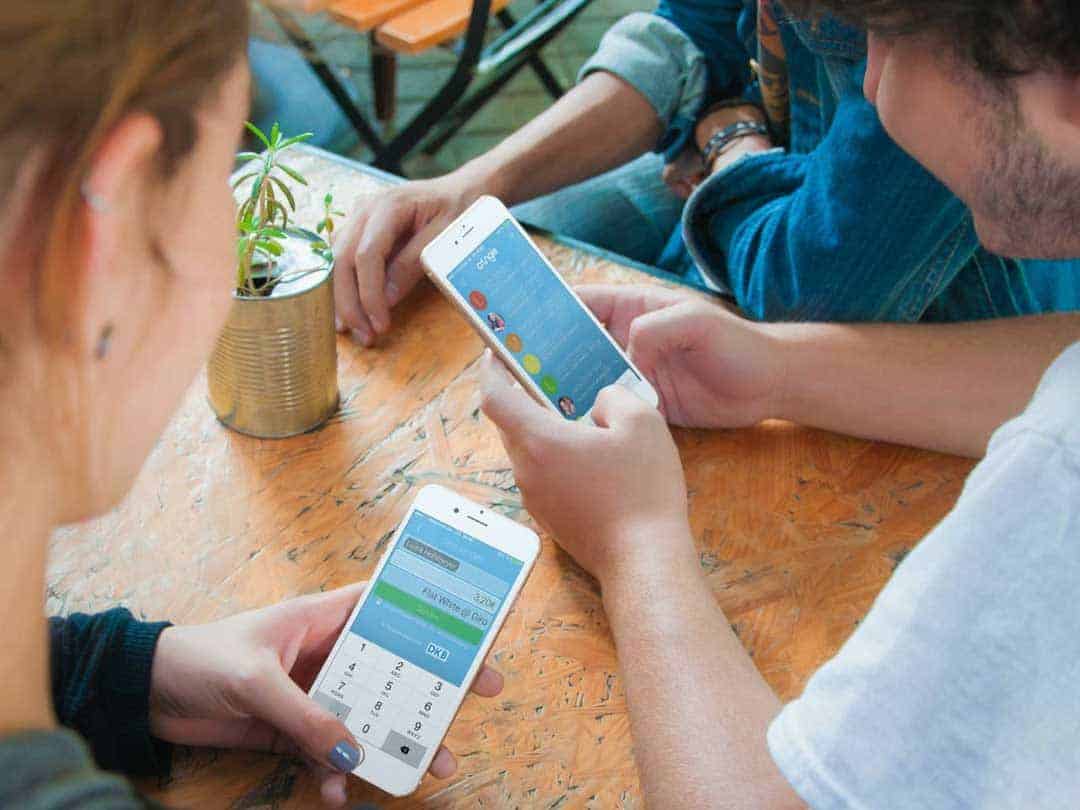

Per App lässt sich Geld senden und anfordern.Cringle

Cringle funktioniert, da das System auf klassischen SEPA-Lastschriften beruht, mit allen gängigen Bankkonten in Deutschland. Cringle und der DKB ist es wichtig, keine lnsellösung zu schaffen, sondern allen Nutzern einen Mehrwert zu bieten. Einmal in der Cringle-App angemeldet, wird das Geld zwischen den ausgewählten Girokonten per SEPA-Lastschrift transferiert – unabhängig davon bei welchem Bankinstitut der Nutzer sein Girokonto führt. Die DKB bürgt hierbei für Prozess- und Datensicherheit und will mit diesem Schritt für ein begründetes Vertrauen in die neue App sorgen.

Kopperationen zwischen Bank und FinTechs sind die Zukunft

Das junge Berliner Unternehmen Cringle stellt die Smartphone-App für die sogenannten Person-to-Person (P2P) Geldtransaktionen zur Verfügung. Die DKB ist der Bankpartner von Cringle und stellt die Plattform für die Abwicklung bereit. So führt die Direktbank beispielsweise im Hintergrund die notwendigen Lastschriften aus. „Wir möchten Bankkunden durch diese Kooperation einen echten Mehrwert bieten und so die Vereinfachung und Digitalisierung des Zahlungsverkehrs weiter vorantreiben“, bekräftigt Tilo Hacke, Privatkundenvorstand der DKB.

Insbesondere die Umsetzung und Kooperation sei zwischen der DKB und Cringle sehr gut gelaufen, betonen beide Unternehmen. Seit der Förderung durch das EXIST-Gründerstipendium Ende 2013 arbeitet Cringle an der Umsetzung der Smartphone-App.

Joschka Friedag, Gründer von CringleCringle

Eine möglichst einfache und unkomplizierte Bedienung war der Leitgedanke von Cringle. Dieser wurde bei der Cringle-App mit einer benutzerfreundlichen Oberfläche und puristischem Design umgesetzt. „Wir freuen uns, Ihnen heute unsere praktische Antwort auf reale Alltagssituationen, wie sie unter Freunden täglich tausendfach vorkommen, vorzustellen. „Zahl’s einfach: Einer zahlt, alle anderen „cringlen“, freut sich Joschka Friedag, Gründer von Cringle.

Angestestet

Die Handhabung von Cringle ist ziemlich simpel. Nach der Installation zwingt die Applikation den Nutzer zwar einen Sperrbildschirm einzurichten – dafür verzichtet Cringle selber aber auf die PIN-Eingabe zum Programmstart. Das – und das alle Kontakte automatisch importiert werden – macht die Bedienung sehr übersichtlich. Die App verzichtet auf jeglichen Schnickschnack.

Es gibt zwei grundlegende Funktionen: Geld senden oder anfordern. In beiden Varianten wählt man aus der Kontaktlisten die Gegenseite aus, gibt den Betrag und einen Kommentar (maximal 20 Zeichen) ein und versendet den Auftrag. Zum Senden von Geld wird die lokale PIN benötigt. Der Empfänger erhält entweder eine SMS – oder eine Benachrichtigung in Cringle. Die Übertragung wird durch einen 256-Bit-SSL-Schlüssel gesichert.

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/7476

Die Handhabung von Cringle ist ziemlich simpel. Nach der Installation zwingt die Applikation den Nutzer zwar einen Sperrbildschirm einzurichten – dafür verzichtet Cringle selber aber auf die PIN-Eingabe zum Programmstart. Das – und das alle Kontakte automatisch importiert werden – macht die Bedienung sehr übersichtlich. Die App verzichtet auf jeglichen Schnickschnack.

Die Handhabung von Cringle ist ziemlich simpel. Nach der Installation zwingt die Applikation den Nutzer zwar einen Sperrbildschirm einzurichten – dafür verzichtet Cringle selber aber auf die PIN-Eingabe zum Programmstart. Das – und das alle Kontakte automatisch importiert werden – macht die Bedienung sehr übersichtlich. Die App verzichtet auf jeglichen Schnickschnack.

Schreiben Sie einen Kommentar