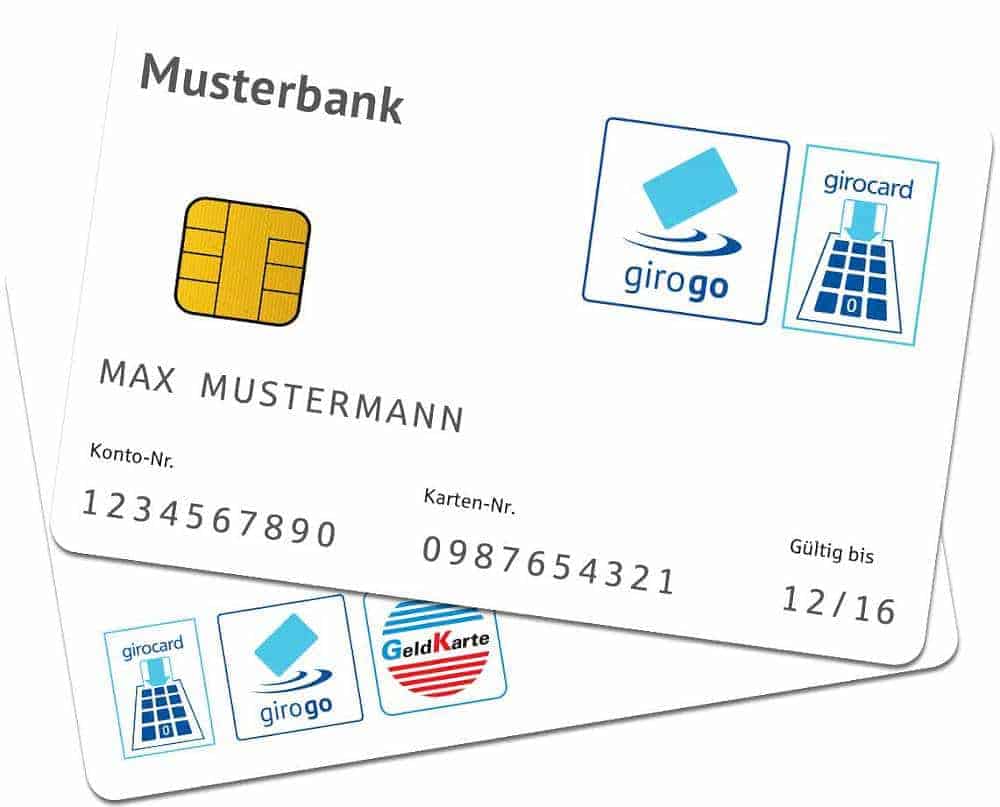

Droht GeldKarte und girogo das Aus?

Zwei Verbände – zwei Strategien

Steffen Steudel, Presse/Kommunikation beim Bundesverband der Deutschen Volksbanken und Raiffeisenbanken e.V. – BVR

“Die Vergangenheit hat gezeigt, dass Prepaid-Verfahren vom Kunden nur wenig angenommen werden. Dies traf insbesondere auch auf die GeldKarte zu. Auch im Automatenbereich, der für den Einsatz der GeldKarte als Kleinbetragszahlungsinstrument prädestiniert ist, wird nach wie vor durch meist mit Bargeld bezahlt. Im Ergebnis hat die GeldKarte nur sehr geringer Nutzungszahlen. Nur etwa 0,75 Prozent der GeldKarten aller Banken werden noch aktiv genutzt. Aufgrund der fehlenden Kundenakzeptanz wird die GeldKarte bei den Volksbanken und Raiffeisenbanken schrittweise aus dem Markt genommen.

Ab dem 1.10.2014 werden Ersatzkarten – nach Kartenverlust, Diebstahl, Defekt oder wegen Namensänderung – und Karten für Neukunden standardmäßig ohne GeldKarte-Funktion produziert.

Spätestens ab dem 1.01.2018 befinden sich damit keine gültigen genossenschaftlichen VR-BankCards mehr im Markt, die die GeldKarte-Funktion unterstützen.

Unser Rückzug der Genossenschaftsbanken aus dem GeldKarte-System bedeutet aber keinen Abschied der Genossenschaftsbanken vom kontaktlosen Bezahlen. Wir halten das kontaktlose Bezahlen für sehr wichtig und vorteilhaft für alle Kunden und Handel. Daher startet die Deutsche Kreditwirtschaft im Frühjahr 2015 einen Pilotversuch, der dann allerdings auf der Debitkarte basiert.

MasterCard/MasterPass)

Steudel: Nein. Die meisten dieser Lösungen setzen auf Kreditkarte. In Deutschland haben wesentlich mehr Menschen eine Girocard. Zudem bevorzugt der Handel ebenfalls kostengünstige Verfahren wie ec cash.

IT Finanzmagazin: Ist eine DebitCard-Lösung für 2015 (was ja die GeldKarte auch war) nicht zu Old-Fashioned für den Zeitgeist? Warum soll die dann funktionieren?

Steudel: Derzeit gibt es keine sichere Umgebung auf dem Handy, die eine Implementierung der Girocard ermöglichen würde. Den Bildschirm zu entriegeln und die App zu starten, dauert außerdem unter Umständen länger, als die PIN einzugeben.

Alexander von Schmettow, Pressesprecher des Deutscher Sparkassen- und Giroverband

“Die Institute der Sparkassen-Finanzgruppe halten weiterhin und in vollem Umfang an dem GeldKarte-System fest. Das schließt selbstverständlich auch die kontaktlose Abwicklungsvariante girogo mit ein. Dabei sind wir davon überzeugt, dass kein anderes Verfahren in der Lage ist, Kleinbetragszahlungen an den verschiedensten Akzeptanzstellen gleichermaßen schnell und effizient abzuwickeln.

Seit der Einführung von girogo vor 2,5 Jahren haben wir das System an entscheidenden Stellen verbessert:

1. Mit der kontaktlosen Akzeptanz haben wir die Geschwindigkeit der Transaktionsverarbeitung am Terminal noch einmal deutlich erhöht. Bezahlvorgänge können nun in weniger als einer Sekunde abgewickelt werden. 2. Die Verbreiterung der girogo-Lademöglichkeiten und insbesondere das Laden am POS haben dazu geführt, dass Karteninhabern eine Teilnahme am girogo-System noch einmal deutlich erleichtert wird. Mit dem Abo-Laden haben wir als Sparkassen-Finanzgruppe zudem eine Möglichkeit des Ladens geschaffen, die ohne weiteres Zutun des Karteninhabers auskommt und dafür sorgt, dass ein Kunde immer über ausreichend Guthaben auf der Karte verfügt. Aboladen ist auch über die Sparkassen-App und die App-In-Zahlungsfunktion, wie bei der RMV App, direkt über ein NFC-Handy möglich. 3. girogo ist für Akzeptanzpartner das mit Abstand kostengünstigste Kartenzahlverfahren im Kleinbetragsbereich in Deutschland. 4. girogo ist aufgrund seiner Konzeption, in bestimmten Fällen auch als reines Offline-Akzeptanzsystem eingesetzt werden zu können, das einzige Kartenzahlverfahren, das am „normalen“ POS genauso eingesetzt werden kann wie an Vending-Automaten und in geschlossenen Umgebungen wie Kantinen oder Stadien. Die Verbreitung der SparkassenCard mit girogo geht daher ungebremst weiter. Bereits Ende dieses Jahres werden wir 85 Prozent der SparkassenCards ausgetauscht haben. Dann hat fast jeder zweite Kunde des deutschen Einzelhandels eine girogo-fähige Karte im Portemonnaie.Trotz der Tatsache, dass girogo noch in der Einführungsphase ist, wurden bereits erste Erfolge erzielt: In sehr kurzer Zeit wurden über 9.700 girogo-Akzeptanzstellen mit 17.200 Terminals gewonnen. 2014 werden insgesamt voraussichtlich bis zu 41.000 girogo-fähige Terminals im Markt sein. Für 2015 liegen dem DSGV bereits jetzt Zusagen für weitere ca. 25.000 Terminals vor. Hinzu kommen innovative girogo-Lösungen über Mobiltelefone wie die Kasse2Go-App, die das Telefon zum Akzeptanzterminal macht oder die Lösung des Rhein-Main-Verkehrsverbundes, die die Zahlung von Fahrscheinen mittels girogo direkt an einem NFC-fähigen Smartphone des Endkunden unterstützt.

IT Finanzmagazin: Im Frühjahr 2015 soll ein neues Debitkartensystem kommen. Nun ist die Geldkarte ja faktisch auch nichts anderes gewesen.

Schmettow: Richtig, in der DK wird an einer kontaktlosen Anwendung auf Basis des girogard Systems gearbeitet. Details befinden sich derzeit aber noch in Klärung. Aus der Sicht der Sparkassen-Finanzgruppe kann dieses Verfahren eine mögliche Ergänzung zu girogo sein.

IT Finanzmagazin: Kommt angesichts der extrem schnellen Marktentwicklung eine Lösung im Frühjahr 2015 nicht deutlich zu spät?

Schmettow: Vergleicht man die aktuelle Entwicklung von girogo als Zusatzfunktion der SparkassenCard mit anderen Projekten im Bereich innovativer Zahlverfahren, deren Start nahezu zeitgleich angekündigt wurde, schneidet girogo trotz der genannten zeitlichen Verzögerungen vergleichsweise erfolgreich ab. So sind die Mobile Wallet-Lösungen der großen Mobilfunkbetreiber immer noch nicht stark verbreitet. Da der Business Case für diese Wallets stark auf den bisherigen Erlösströmen im Kreditkartengeschäft aufbaut, ergibt sich für diese Anbietergruppe nun durch die geplante EU-Verordnung zudem noch ein wirtschaftliches Problem.

Paypal ist mit seinen Plänen, sein Zahlverfahren auch auf den stationären Handel auszuweiten, über vereinzelte Pilot-Implementierungen nicht hinausgekommen. Google hat sein Mobile Wallet-Konzept seit 2010 mehrfach überarbeitet und in Europa immer noch nicht gestartet. Und auch im Vergleich zu den kontaktlosen Zahlverfahren von VISA und MasterCard kann girogo in der Anzahl der Akzeptanzstellen inzwischen mithalten, obwohl die internationalen Kartenorganisationen ihre Programme deutlich früher in Deutschland gestartet haben und ihre Akzeptanzpartner stark subventionieren.

IT Finanzmagazin: Ist eine DebitCard-Lösung für 2015 nicht zu Old-Fashioned für den Zeitgeist? Warum soll die funktionieren, wenn es die GeldKarte nicht tat?

Schmettow: Die Debitkarte, also die SparkassenCard mit der kontaktlosen Zahlungsfunktion girogo, wird 2015 bei über 45 Mio. Kunden verbreitet und täglich eingesetzt werden. Deutschland ist kein klassisches „Kreditkarten-Land“. Daher sind wir überzeugt, dass sich die kontaktlose Zahlungsfunktion girogo durchsetzen wird. girogo kann unabhängig von der SparkassenCard auch auf anderen Trägermedien eingesetzt werden. Daher ist dieses Zahlungssystem unglaublich flexibel und überzeugt durch seinen hohen Standard an Datensicherheit: Girogo ist ein anonymes Zahlverfahren, bei einer Transaktion werden keine Kontonummern und kein Personennamen ausgetauscht.

Unsere oberste Priorität ist es jetzt, girogo bundesweit bekannt zu machen. Dies war vorher nicht sinnvoll, da noch keine ausreichende Kartenausstattung vorlag. Girogo selbst findet beim Handel und vor allem auch in den speziellen Einsatzbereichen bereits großen Anklang.

Im Vergleich zu den anderen Institutsgruppen in Deutschland hat sich die Sparkassen-Finanzgruppe mit girogo im Bereich innovativer, kontaktloser Bezahlverfahre einen Wettbewerbsvorsprung von bis zu fünf Jahren gesichert.

IT Finanzmagazin: Handelt es sich bei der neuen 2015er-Lösung um die, die bei den Sparkassen den (lt. WiWo) den Ausstiegsreflex ausgelöst hatte, oder geht es da um eine weitere, andere Lösung?

Schmettow: Die Sparkassen-Finanzgruppe hat die Aufladefunktion der Geldkarte weiterentwickelt und bietet den Kunden mit girogo flexible Auflade-Funktionen gleich an der Kasse beim Zahlungsprozess mit PIN sowie das bequeme Aboladen an. Zusätzlich ist Aboladen am Smartphone, in der Sparkassen-App sowie bei In-App-Zahlungen wie zum Beispiel bei der RMV-App möglich.

Girogo ist für die Sparkassen ein wettbewerbsdifferenzierendes Element beim Girokonto geworden.

IT Finanzmagazin: Derzeit versucht die DK (mit EURO Kartensysteme, Initiative Geldkarte e.V., Kommunikationsagentur Advicepartners) per Allensbach-Studie die Geldkarte und girogo neu anzuschieben. Ist der Versuch (durch den Ausstieg der Genossenschaftsbanken) nicht eigentlich von vorneherein zum Scheitern verurteilt? Ist die Geldkarte nicht bereits tot?

Schmettow: Girogo kommt jetzt erst nach der Einführungsphase in den bundesweiten Roll-out. Kein anderes Zahlungsmittel ist in ähnlicher Weise geeignet, so viele Zahlungen in kürzester Zeit abzuwickeln, wo immer das notwendig ist: Zum Beispiel in Kantinen, Stadien oder Event-Stätten. Bei girogo besteht zudem die Möglichkeit, kontoungebundene Karten auszugeben, so dass das Zahlen auch Kunden ermöglicht werden kann, die keine girogo-Funktion auf der Debitkarte haben. Das offene girogo-System wird von den Nutzern zudem als fairer und kundenfreundlicher bewertet als geschlossene Kartensysteme, deren Anwendung nur auf bestimmte Akzeptanzstellen begrenzt ist.

Weitere Weblinks

– Süddeutsche, 11.09.2014: “Es war einmal die Geldkarte”

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/3444

Schreiben Sie einen Kommentar