Erster Partner der solarisBank ist live: E-Geld unter regulatorischen Bedingungen als Service einer Bank

fashioncheque

Mitte März – noch während der CeBIT 2016 – ist die solarisBank gestartet (wir berichteten) – nun ist der erste Kunde am Netz: fashioncheque, ein Open-Loop-Anbieter von Mode-Geschenkgutscheinen. Mit Partnern wie Kaufhof, Esprit, Takko, G-Star, Suitsupply, Vero Moda und Hunkemöller. Die Anwendungsgeschichte der solarisBank zeigt die regulatorischen Herausforderungen, die von der jungen Bank zu lösen waren.

fashioncheque

Neben dem technischen Know-how hat uns die Kosteneffizienz des Plattformansatzes überzeugt. Zu Beginn hätten wir nicht gedacht, dass der Anbindungsprozess an einen Banking-Partner so schnell, reibungslos und auf unsere Bedürfnisse zugeschnitten ablaufen kann.“

fashioncheque-Co-Founder und COO Martin GeldermannNun stehen sämtliche Internet-Plattformen, Marktplätze oder eMoney- und Gutschein-Businesses in Europa durch die Implementierung der Payment Service Directive II (PSD II) in nationales Recht vor der Herausforderung, zeitnah regulatorisch einwandfreie Lösungen für das Handling sämtlicher Geldflüsse zu finden. Das eMoney- und Treuhand-Modul der solarisBank stelle dafür eine einsatzbereite und skalierbare Lösung dar, so Solaris.

Die Herausforderung für die solarisBank: E-Geld, PSD, ZAG, …

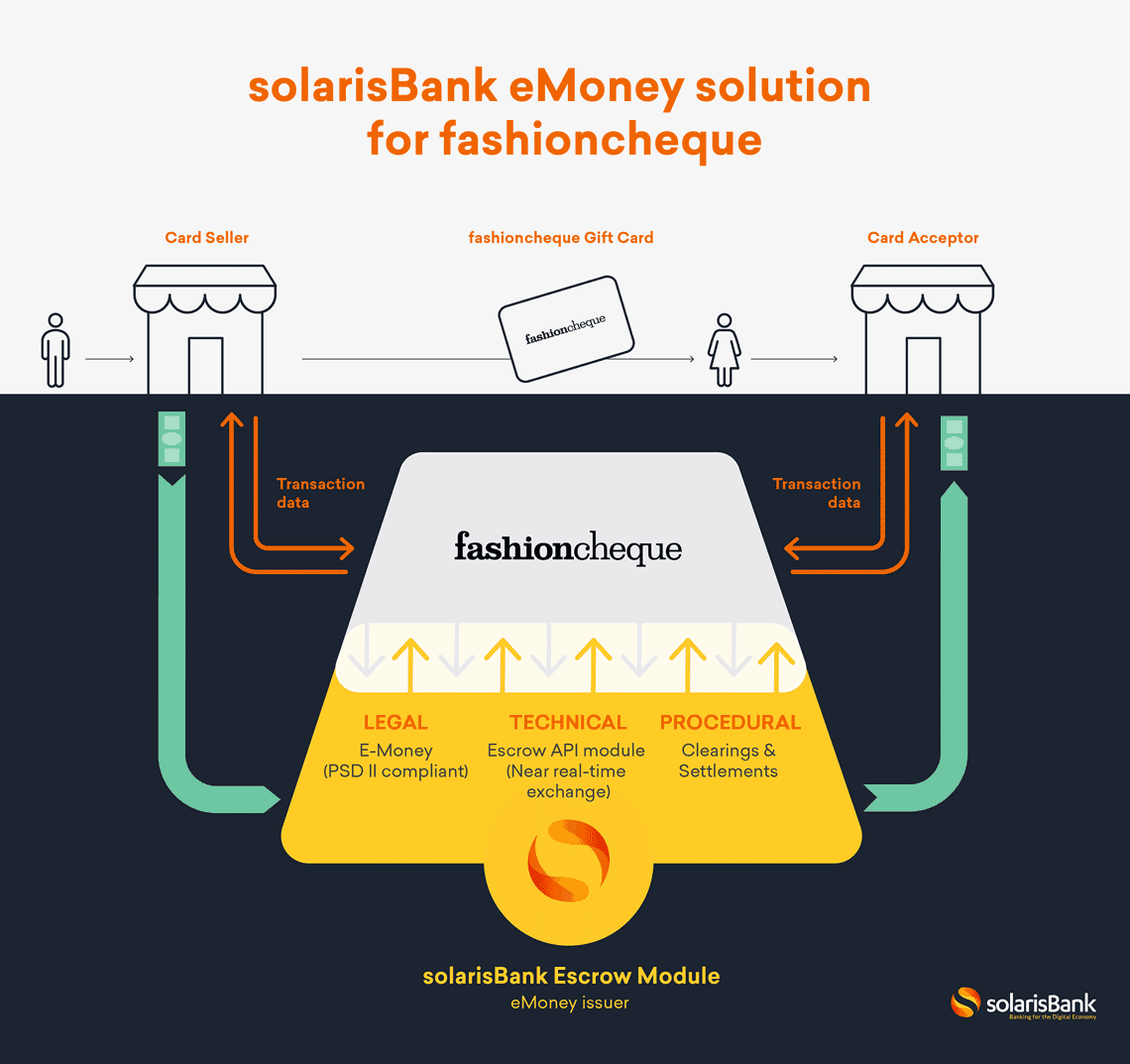

Um die Gutscheinkarte an einer Ladenkasse mit einem Betrag zwischen 15 und 150 Euro aufladen zu können, verlangen europäische Standards wie die Payment Services Directive (PSD) eine E-Geld-Lizenz nach dem im jeweiligen Land herrschenden Zahlungsdiensteaufsichtsgesetz (ZAG). Das E-Geld-Geschäft darf nur von E-Geld-Emittenten (nach §1a I ZAG) betrieben werden.

Um einen reibungslosen Prozess zu gewährleisten, müssen eine Reihe juristischer, technischer und prozessualer Hürden genommen werden:

1. Die BaFin verlangt, dass fashioncheque zu keinem Zeitpunkt „Besitz am Geld“ erlangen darf, auch nicht für eine „juristische Sekunde“. Zwar wird eine Lesevollmacht auf die Einzahlungskonten zugestanden, aber keinesfalls darf fashioncheque die Möglichkeit haben, unmittelbar Zahlungen auszulösen.2. fashioncheque muss für die Einhaltung von Eigenkapitalvorschriften und vorgeschriebenen Geschäftsprozessen sorgen, die denen einer Bank gleichen.

3. Eine weitere Herausforderung ist der Einsatz der Geschenkkarte an verschiedenen Kassensystemen und die Übermittlung der Informationen in Echtzeit.

4. Zudem muss das Banking-System ohne signifikante technische Aufwände an die IT-Infrastruktur von fashioncheque angedockt werden.

Die API-Layer der solarisBank

Diese Herausforderungen und Prozesse würden alle über die neue API-Layer der solarisBank abgearbeitet – nach Aussagen der Bank unter Berücksichtigung der Bedürfnisse der Plattform-Modelle:

1. Rechtliche Komponente: PSD II-Konformität als eMoney-Emittent2. Technologische Komponente: Near Real-Time Informationsaustausch

3. Prozessuale Komponente: Clearing & Settlement

solarisBank

Im Vorgriff auf die kommende PSD II

Ein Bankkonto mit Schreibvollmacht zu unterhalten, dass dem Besitzer direkte Transaktionsmöglichkeiten einräumt, ist nach den PSD II Standards juristisch jedoch nicht haltbar. So sei das Treuhand-Modul schon heute weitestgehend auf die kommende PSD II ausgerichtet.

Die bei der Verkaufsstelle am Point of Sale (POS) eingezahlten Beträge für die fashioncheque-Gutscheinkarten werden auf ein Treuhandkonto transferiert. Wird ein fashioncheque eingelöst, erfolgt die Auszahlung von diesem Konto zugunsten der Akzeptanzstelle. Für beide Prozesse – Ein- und Auszahlung – werden in Near Real-Time die wichtigsten Informationen übermittelt. In regelmäßigen Abschnitten wird zudem eine Rechnungszusammenfassung ausgetauscht, um die Beträge zwischen den verschiedenen Bankkonten zu transferieren.

Das E-Geld wird stets zum Nennwert des entgegengenommenen Geldbetrages ausgegeben und kann auf Verlangen des E-Geld-Inhabers jederzeit zum Nennwert in gesetzliche Zahlungsmittel zurückgetauscht werden. Diese Komponente verbinde den Compliance-Anspruch mit der maximal automatisierten, strukturierten und einfachen Abwicklung aller Zahlungsvorgänge. Die Bank könne diese regulatorisch erforderlichen Kapazitäten europaweit anbieten.

Nächste Schritte

Bis Ende 2016 wird fashioncheque seine Aktivitäten auf drei weitere Länder ausdehnen. In wenigen Jahren sollen in mehr als jedem zweiten EU Land fashioncheques verschenkt und genutzt werden können. Dabei werden fashioncheque-Gutscheine unabhängig von der Währung und dem Land, in dem sie gekauft wurden, in jedem angeschlossenen EU-Land – also auch grenzüberschreitend – einsetzbar sein. Auch auf anderen Kontinenten bestehen bereits Expansionspläne. Die solarisBank will mithilfe der “Passporting”-Möglichkeit der Banklizenz fashioncheque bei dieser Internationalisierung begleiten.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/31188

Schreiben Sie einen Kommentar