FinTechs & Finanzwirtschaft: Die Disruption wird verdrängt – durch Coproduktion & Kooperation

Gerd Reinkimm

„Finanzdienstleister der nächsten Generation“ (Frankfurt School Verlag) ist eines der zentralen Events der Finanzwirtschaft – und es erfindet sich ständig neu: Diesmal wurden die Vorträge von namhaften Referenten der FinTechs flankiert. Aktiv und ungewohnt offen wurden neue Geschäftsmodelle und die zukünftigen Vorhaben der einzelnen Finanzdienstleister diskutiert.

von Gerd Reinkimm

Es gibt eine massive Diskrepanz der unterschiedlichen Sichtweisen auf die Geschäftsmodelle, und es gibt eine spürbare Wucht, mit der die FinTech-Welt auf die Bankenwelt prallt. Tatsächlich lässt sich aber auch ein ausgemachter Konvergenzprozess von FinTechs und Banken ausmachen.

Es wird immer mehr Kooperation statt Verdrängung

So war kaum noch die Rede von einer wirklichen Verdrängung oder Disruption der Finanzindustrie durch FinTech-Startups. Vielmehr wurden Themen wie Coproduction, Coopetion oder wie im Fall des Bankhaus August Lenz sogar von gemeinsamen Strategien und Learnings diskutiert.

Fakt ist, die Banken haben das, was die FinTechs krampfhaft benötigen…”

… eine große Anzahl gefestigter Kundenbeziehungen, sowohl im institutionellen als auch im Retail-Geschäft, und daran lässt sich so schnell auch nicht rütteln. Dessen sind sich auch die Banken bewusst und bei den meisten FinTechs hält diese Erkenntnis vermehrt Einzug, wie einige Aussagen auf der Konferenz belegten: „Eine Financial App oder neuartige Anwendung wird nicht hunderte von Millionen Usern anziehen können wie eine WhatsApp oder eine Uber“ oder „ein nachhaltiges FinTech-Geschäftsmodell kann nicht ohne internationale Skalierung auskommen“. Im Gegenzug räumten Banken mit „lieber spät als nie“ Aussagen zu Versäumnissen der Vergangenheit ein, hoben aber gleichzeitig ihre Stärken hervor: „Es gibt einiges, was wir besser können als FinTechs“ – gemeint waren zum Beispiel ausgereifte Risikobewertungsmodelle und der Umgang mit der Finanzmarktregulierung, die jetzt paradoxerweise auch als eine Art Markteintrittsbarriere wirke und somit einem natürlichen Schutz vor FinTechs gleichkomme.

Die Versäumnisse der Vergangenheit auf Bankenseite ließen sich aber trotzdem nicht einfach wegdiskutieren, so beklagten einige Banker die Last der derzeitigen IT-Plattform, die absolute Ausrichtung auf Stabilität statt Innovation und mit einer IT-Mannschaft im Durchschnittsalter von Mitte-Ende 40 einen ausgemachten Bedarf nach einer Personalverjüngung. Zwar haben mittlerweile alle der größeren Institute innovationsstarke Teams geformt, welche den Markt systematisch nach innovativen Ideen und aussichtsreichen Partnerschaften untersuchen, jedoch klagen diese bankinternen „Speerspitzen der Innovation“ über ganz ähnliche Hürden wie auch externe FinTechs.

Zu lange und zu komplexe Entscheidungswege

Konkret wurden in mehrere Vorträgen und Diskussionen unisono lange Entscheidungswege und somit ein Zeitverzug in der Entscheidungsfindung, hierarchische Strukturen und ein wenig experimentierfreudiges und zum Teil sogar ablehnendes Verhalten vieler Bankabteilungen genannt. Die wahren Hürden – gerade für große Organisationen mit stark auf den Filialvertrieb ausgerichteten Geschäftsmodellen – seien eben nicht in einer Anpassung der IT zu sehen, sondern viel eher darin, die gesamte Organisation und das zugrundeliegende Mindset in das digitale Zeitalter zu überführen. Gepaart mit in regelmäßigen Abständen wechselnden Verantwortlichkeiten und damit Budgetfreigaben führe dies aus Sicht der FinTechs zum Teil zu mit hoher Unsicherheit behafteten Verhandlungen und damit einem beiderseitig verlangsamten Innovationstempo.

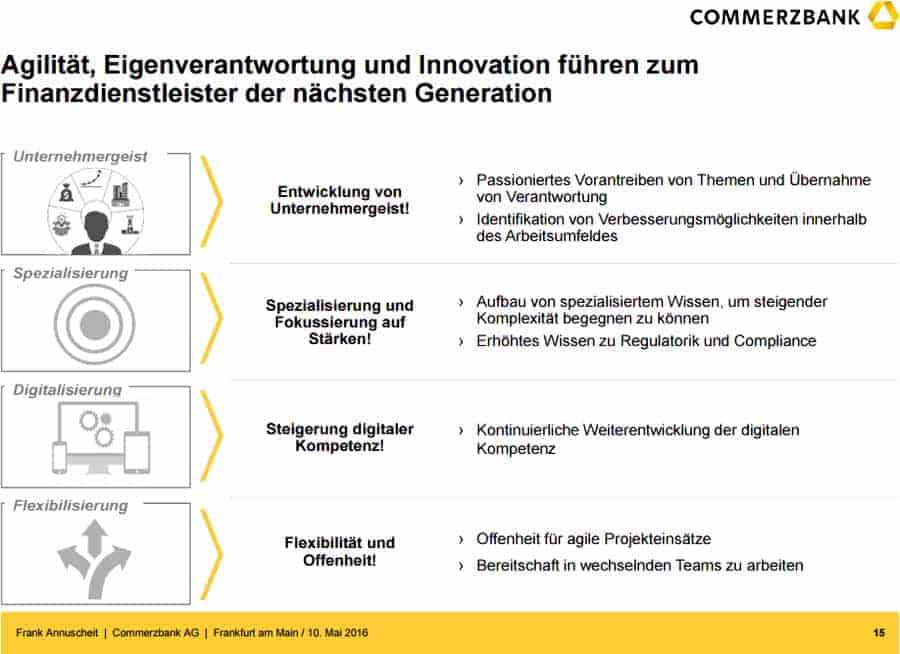

Frank Annuscheit, Commerzbank

Dieses Problem ist auch den Banken bekannt, wie Frank Annuscheit, COO der Commerzbank, mit seiner Aussage „Geschwindigkeit ist alles“ nachdrücklich feststellte. Angesichts ambitionierter Zielsetzungen wie zum Beispiel dem Umbau des zweitgrößten deutschen Instituts hin zu einer vollständig digitalen Organisation besitzen derartige Aussagen eines Commerzbank-Vorstandes besondere Sprengkraft und signalisieren somit eindeutig die eingeschlagene Marschrichtung.

Zu berücksichtigen ist natürlich auch, dass viele Bankprozesse und Entscheidungsgremien eng mit dem Risikomanagement einer Bank verwoben sind und somit zumindest in Teilen ihre Berechtigung haben. Ein goldener Mittelweg, welcher die Kosten eines ausgeprägten Entscheidungsverfahrens mit möglicherweise verminderten Risiken gegen den Nutzen von schnellen Entscheidungswegen abwägt, scheint sich bei vielen Instituten noch einstellen zu müssen.

Produkt-Innovationen: Geheimsache

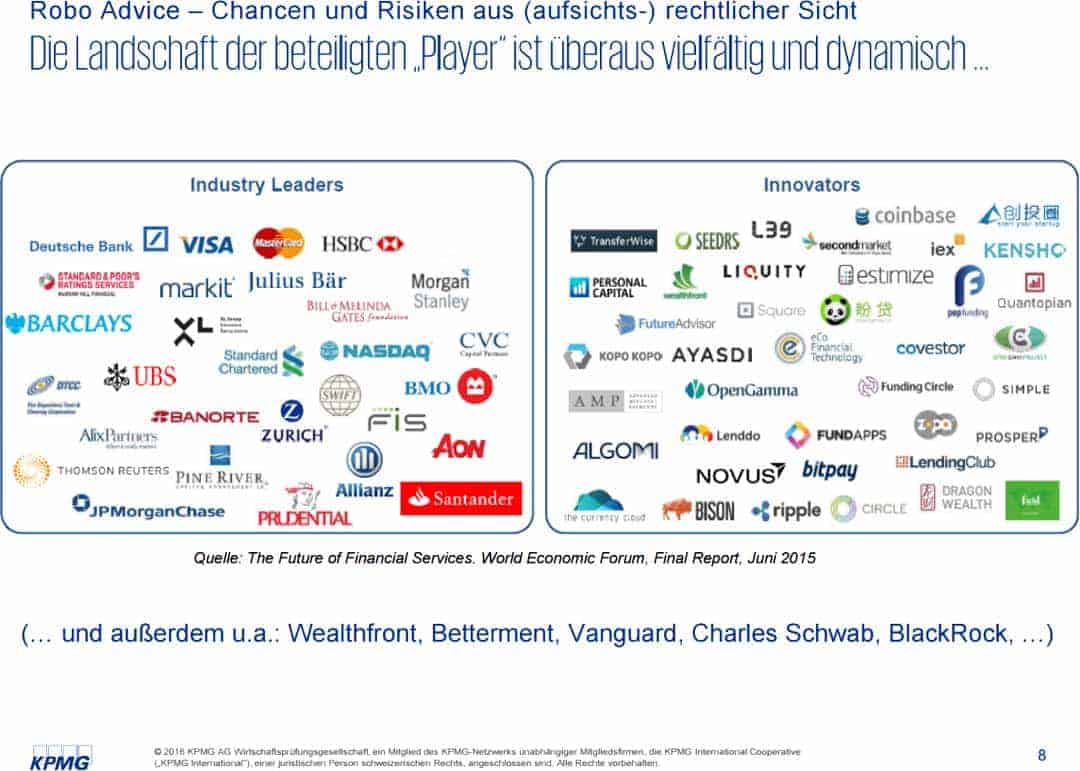

Player im Bereich des Robo-AdviceKPMG

Auf der Konferenz wurde selbstverständlich auch nach den zukünftigen Produktinnovationen und zu erwartenden Neuerungen gefragt. Natürlich hat sich kaum ein Konferenzteilnehmer in dieser Hinsicht wirklich in die Karten schauen lassen. Die anzugehenden und zum Teil auch angerissenen Themen sind ausgesprochen vielfältig. Beispielsweise reichen sie von digitalen Haushaltsbüchern, welche die Zahlungsverkehrsdaten der Konsumenten besonders clever auswerten und so zukünftig evtl. nicht nur passende Bank- sondern auch generelle Produktempfehlungen generieren können, über ausgereifte Robo-Advice-Lösungen, welche mittlerweile nicht nur das reine Execution-only Geschäft betreiben sondern über Lizenzen zur Finanzportfolioverwaltung verfügen und somit die Anlageberatung vollständig digitalisieren, bis hin zu eigens gegründeten Banken, welche ihre Dienstleistung ausschließlich digital anbieten, sich somit nahtlos in die Geschäftsprozesse ihrer Kunden integrieren lassen und somit quasi den externen Einkauf einer regulatorischen Compliance ermöglichen. Im Zentrum aller Bestrebungen der unterschiedlichen Teilnehmer steht explizit der zu generierende Kundennutzen, denn nur weil etwas neu sei, sei es nicht unbedingt auch gut – von der Akzeptanz beim Kunden einmal ganz abgesehen.

Digitalisierung ist unvermeidbar: Der Kodak-Moment

Zweifellos lässt sich festhalten, dass die Digitalisierungswelle nun auch bei den letzten Innovationsverweigerern angekommen ist und Banken ganz in Erwartung einiger FinTech-Experten im Jahr 2016 zum Gegenschlag ausgeholt haben. Wie Digitalisierung auch aussehen kann, zeigt Google – hier “Hands free”.gr

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/31350

Schreiben Sie einen Kommentar