KMU Kreditvergabe: Effiziente Rating-Prozesse mit Automatisierungs- und Analyse-Tools

“Kleine und mittelständische Unternehmen müssen besseren Zugang zu Krediten bekommen” – darin sind sich Regierungen weltweit einig, denn der „German Mittelstand“ stellt 99 Prozent aller deutschen Unternehmen. Im Focus: Die Sicherung oder Steigerung der Kreditversorgung. Doch möchte man die gleichen Analyse- und Rating-Methoden für alle Kunden anwenden, gibt es ein Effizienzproblem: Erzielbare Margen und Erträge für die Banken stehen oft in keinem wirtschaftlichen Verhältnis zu den Kosten, die durch intensive Analyse-, Rating- und Entscheidungsprozesse entstehen. Das Plädoyer für ein segmentiertes Risikomanagement.

von Dr. Marc Drobe, Director Pre-Sales Consulting FICO

Der Mittelstand steuert fast 55 Prozent zur gesamten Wirtschaftsleistung des Landes bei und beschäftigt knapp 60 Prozent aller sozialversicherungspflichtigen Angestellten. Doch sieht man sich die KMU-Kreditportfolios der Banken an, zeigt sich folgende Verteilung: Auf 95 bis 98 Prozent der Kunden entfallen weniger als 20 Prozent der Gesamtinvestitionen, oder anders ausgedrückt – 80 Prozent des Gesamt-Exposures entfallen auf weniger als 5 Prozent der Kunden.Die Herausforderung: Ein angemessenes Risikomanagement

Im Gesamtkontext sind neben den betriebswirtschaftlichen aber auch die von der Bankenaufsicht definierten qualitativen Anforderungen an das Risikomanagement zu beachten. Diese sind von den Instituten unter Berücksichtigung der Größe sowie Art, Umfang, Komplexität und Risikogehalt der Geschäfte umzusetzen. So werden etwa ‚angemessene‘ Prozesse zur Identifizierung, Beurteilung, Steuerung, Überwachung und Kommunikation der Risiken verlangt. Das geforderte angemessene Risikomanagement der Banken steht dabei nicht im Widerspruch zu den oben angeführten Effizienzüberlegungen und Profitabilitätsbetrachtungen. Es definiert lediglich die Anforderung, erwartete und unerwartete Verluste innerhalb der Portfolien effizient zu erkennen und zu steuern. Dem Wort ‚Angemessenheit‘ kommt hier eine besondere Bedeutung zu. Betriebswirtschaftlich geht es also um die effektive und angemessene Schätzung von Standard-Ausfallkosten sowie Risikokapitalanforderungen und –kosten, wobei Aufwand und Ertrag der Risikomessung und -steuerung in einem angemessenen Verhältnis stehen sollten.

Relationship Lending versus Transaction Lending

Für die effiziente Bearbeitung von Ratings und Kreditentscheidungen ist daher ein segmentierter Ansatz notwendig, um Kosten, Risikotransparenz und Ertrag auszubalancieren. Eine Rolle dabei spielt auch die strategische Entscheidung über die Wahl zwischen Relationship Lending- und Transaction Lending-Techniken.

Transaction Lending fußt überwiegend auf ‚harten‘, quantitativen Informationen, die zum Zeitpunkt der Kreditbeantragung ermittelt werden. Diese ‚harten‘ Informationen beinhalten zum Beispiel Finanzkennzahlen aus geprüften Abschlüssen, Auskunftei-Scores, aber auch interne Informationen wie zum Beispiel aus dem Geschäftsbetrieb regelmäßig generierte Forderungen an gute Bonitäten, die als Sicherheiten dienen. Diese Informationen können relativ leicht gesammelt, verifiziert, und in verschiedene interne Informations- und Entscheidungskanäle gegeben werden. Sie bieten sich damit für einen hohen Automatisierungsgrad mit entsprechender Effizienz an.

Demgegenüber steht das Relationship Lending, bei dem weiche, qualitative Faktoren entscheidend sind, die über den Zeitablauf gesammelt werden und häufig nicht in strukturierter Form vorliegen. Zu diesen zählen die Eignung und Verlässlichkeit des Unternehmers, Erfahrungen aus bereits gewährten Krediten sowie Umfeldinformationen zu Branchenaussichten und der Wettbewerbssituation. Diese weichen Faktoren sind häufig Erfahrung des Kundenbetreuers und können nur schlecht durch andere gesammelt und verifiziert werden. Somit lassen sie sich auch nur mit hohem Aufwand in interne Informations- und Entscheidungsprozesse einbinden.

Auswahl des geeigneten Ansatzes

Die Wahl des geeignetsten Ansatzes, unter Beachtung der Effizienz und Transparenzgebote, ist also abhängig von den zur Verfügung stehenden Daten, aber auch den gewünschten oder angebotenen Finanzierungstechniken.

Viele Finanzinstitute führen ihre Rating-Prozesse für die klein- und mittelständische Kreditvergabe immer noch vor allem manuell durch. So kann auch die Bearbeitung eines Kreditantrages mit relativ kleinem Volumen schnell einmal ein paar Tage in Anspruch nehmen – ein Zeitaufwand, der das Kreditgeschäft wenig rentabel macht. Tools zur Entscheidungsautomatisierung und Analytik können hier für Abhilfe sorgen.

Automatisierung mit Analyse-Tools beschleunigt und verbessert Prozesse

In den meisten Fällen ist in einem ersten Schritt ein Business Rules Management-System (BRMS) die richtige Wahl für die Prozessautomatisierung beim Rating. Selbst lokale Banken, die ihre Kunden so gut kennen, dass sie Kreditentscheidungen schnell und klug manuell treffen können, profitieren davon. Sie erhöhen die Transparenz ihrer Rating- und Kreditentscheidungen und erfüllen damit rechtliche Vorgaben leichter. Mit einem BRMS verbessern Kreditgeber die Geschwindigkeit, Effizienz und Konsistenz ihrer Entscheidungsprozesse, indem sie die geignete Methode, notwendige Informationen, Richtlinien und Best Practices für das Rating in Business-Regeln festlegen. Diese Regeln unterstützen automatisierte Prozesse, helfen dem Analysten aber auch bei manuellen Rating-Prozessen. Letztlich kann ein BRMS automatisierte und manuelle Prozesse zusammenführen und damit zu erhöhter Konsistenz, Nachvollziehbarkeit und Optimierung der Entscheidungen beitragen.

Die Business-Regeln lassen sich schnell an neue Gesetzgebungen, Kreditprodukte und wirtschaftliche Rahmenbedingungen sowie unterschiedliche Märkte anpassen. Die im BRMS enthaltene „Runtime Decision Engine“ sammelt operative Daten und Ergebnisse für Testläufe und schafft dabei einen Rahmen, in dem kontinuierlich neue Strategien getestet und ohne IT-Aufwand in die operative Umgebung überführt werden können.

Kreditvergabe im Zeitalter der Globalisierung, Schnelligkeit und Effizienz

Situationen, in denen beim Kreditgeber ein Sachbearbeiter mit kleinen und mittelständischen Unternehmen am Tisch sitzt und eine manuelle Bewertung der Kreditwürdigkeit durchführt, dürften wohl immer seltener werden. Welcher Sachbearbeiter kennt die Kunden noch gut genug, um ein rein manuelles Rating durchzuführen? Wer kann einen manuellen Rating-Prozess für geringe Kreditvolumina hinsichtlich Aufwand, Kosten und Compliance-Anforderungen noch rechtfertigen? Wie schätzt man ein KMU so im Rahmen einer globalen Expansion richtig ein?

Know Your Customer im positiven Sinn und ganz wörtlich

Je besser ein Kreditgeber seine Kunden kennt, desto schneller und einfacher ist die Risikobewertung und desto besser kann eine hochwertige und langjährige Kundenbeziehung aufgebaut werden – das ist nichts Neues. Neu ist aber, dass man Datenanalyse-Tools einsetzt, um sich schneller, effizienter und objektiver ein Bild über einen möglichen Kreditnehmer zu machen. Über automatisiertes Rating lassen sich qualitative Bewertungskriterien letztlich auch quantifizieren.

Interessant ist, dass viele Kreditgeber vor allem Geschäftsdaten und Daten, die Unternehmen beim Kreditantrag eingeben, für ihre Bewertung heranziehen. FICO hat aus eigenen Recherchen über die letzten 20 Jahre hinweg herausgefunden, dass die Kredithistorie der Eigentümer oder Geschäftsführer aussagekräftiger über den künftigen Geschäftserfolg ist als die des Unternehmens. Es liegt also nahe, sie wo möglich, in einen automatisierten Ratingprozess mit einzubeziehen. Außerdem bedienen sich viele Kreditgeber mittlerweile zusätzlicher Datenquellen. Mehr dazu lesen Sie im folgenden Abschnitt.

Automatisierte Analyse und Big Data-Ansatz erhöhen die Wettbewerbsfähigkeit – Vorbildfunktion alternativer Kreditgeber?

Leasing und Factoring sind traditionelle, in der Wirtschaft fest verankerte alternative Finanzierungsformen, die meistens nicht im Wettbewerb mit traditionellen Finanzinstituten stehen. Allerdings treffen alternative Kreditgeber derzeit auf ein schwieriges Marktumfeld. Die traditionellen Banken haben sich überwiegend von den Krisenjahren erholt, halten durch die aktuellen geldpolitischen Maßnahmen hohe Liquidität, und sind dadurch gefordert, ihren Fokus auf die Finanzierung von KMU zu verstärken. Aber viele alternative Kreditgeber haben die Zeichen der Zeit früh erkannt und setzen bereits auf zusätzliche Analysen weiterer Datenquellen. Sie beziehen beispielsweise unstrukturierte Daten aus Blogs, Produkt- oder Kundenbewertungen und Tweets in ihre Bewertungen ein. Damit können sie ihre Antragsteller besser segmentieren sowie einschätzen und infolgedessen beispielsweise die Kreditpreise für KMU mit geringerem Risiko reduzieren. Diese Faktoren und die automatisierte, schnellere Kreditvergabe stärken ihre Wettbewerbsfähigkeit – was sie zum Vorbild für traditionelle Kreditgeber machen könnte.

In der Praxis

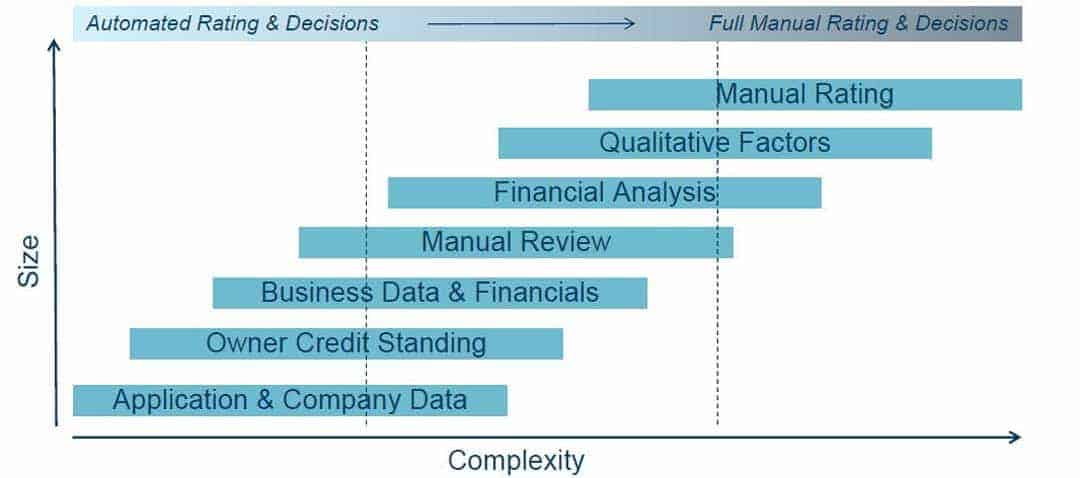

Wir gehen davon aus, dass die meisten Finanzinstitute auf eine ausgewogene Kombination aus automatisiertem Rating mithilfe von Analyse-Tools und manuellem Rating setzen werden. Je kleiner die Kunden beziehungsweise der Kreditrahmen, desto größer ist der Anteil an automatisiertem Rating. Damit lässt sich das am Anfang geschilderte Aufwand-Nutzen- beziehungsweise Profitabilitätsdilemma beim Rating-Prozess im Rahmen der Kreditvergabe für KMUs gut in den Griff bekommen – ohne dabei auf eine ausreichende Risikobewertung zu verzichten. Außerdem können Compliance-Anforderungen und regulatorischen Anforderungen so besser umgesetzt und die notwendige Transparenz erreicht werden.

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/11376

Schreiben Sie einen Kommentar