Liquiditätsplanung: Mehr Cash für Banken und KMUs – Digitalisierung als Enabler

Oleg Brodski, KPMG Head of Business Intelligence & EPM GermanyKPMG

Der Wandel des Bankings hat begonnen: Der IWF prognostiziert, dass gut ein Drittel der europäischen Banken nicht überlebensfähig ist. Wie sieht die Zukunft der Banken also aus? Was tut eigentlich eine Bank in ihrem Kern? Klassischer Zahlungsverkehr, Investmentbanking, Kredite, Immobilien, Private Banking. Künftig wird das Althergebrachte nicht mehr ausreichen, um den Anforderungen des Marktes gerecht zu werden. Der technologische Fortschritt und die Digitalisierung haben die Bankenbranche bereits verändert.

von Oleg Brodski, KPMG Head of Business Intelligence & EPM Germany

Nachdem bisher der Fokus von innovativen Kundenlösungen auf dem B2C-Bereich lag, erwarten wir zukünftig verstärkt technologische Neuerungen bei den Geschäftskunden. Auch diese sind mobiler geworden. Sie werden ihre Hausbank nach anderen Kriterien auswählen als bisher, wobei Argumente wie Tradition oder Loyalität immer weniger Beachtung finden.

Wichtiger werden Service, Leistungsumfang und Qualität bei einem angemessenen Preis-/ Leistungsverhältnis.”

Der Wettbewerb nimmt zu. Fast täglich entstehen neue Formen und Typen von Kredit- und Bankengeschäft. Viele Innovationen in der Finanztechnologie kommen von FinTechs, die den Markt betreten. Die Summe der Investitionen in FinTechs in Deutschland hat sich im Vergleich zum Vorjahr in 2015 fast verdoppelt (Vgl. Statista: Volumen der Investitionen in FinTech-Startups in Deutschland von 2012 bis 2015 (in Millionen Euro). Diese Start-ups haben sich meist stark auf einen kleinen Teilaspekt des Finanzmarktes spezialisiert und revolutionieren das Bankgeschäft mit neuen Ideen. Durch ihre effizienten und schlanken Strukturen sind diese sehr agil und können schnell auf Änderungen am Markt reagieren. Zudem haben sie durch Innovationsgrad und technologische Reichweite einen anderen Zugang zum Kunden als klassische Finanzdienstleister. Oftmals positionieren sie sich direkt an der Schnittstelle zum Kunden. FinTechs stellen für Banken somit eine neue Form von Wettbewerbern dar. Jedoch stellen die neuen Technologien und Ansätze auch Potenziale für klassische Finanzdienstleister dar.

Was nun? Technologie hilft Banken aus der Zwickmühle

KPMG

Technologischen Entwicklungen bieten Banken auch im Firmenkundenbereich interessante Möglichkeiten: Das können zusätzliche Services mit hohem Mehrwert für den Kunden oder aber im Geschäftskundenbereich eine One-Stop-Shop-Lösung sein, bei der der Kunde alles aus einer Hand erhält.

Gerade im Segment der Klein- und Mittelständischen Unternehmen (KMU) kann Digitalisierung die notwendige technologische Basis für smarte Banklösungen liefern. Die KMU wollen sich primär auf ihr Kerngeschäft konzentrieren und haben häufig weder Ressourcen noch Know-How, um Treasury- und Finanzgeschäfte im angemessenen, professionellen Umfang durchführen zu können.

KPMG

Die vielen manuellen Prozesse, insbesondere beim Cash-Flow Management oder bei der Liquiditätsplanung, sind personalintensiv, ziehen eine hohe Fehlerquote nach sich und haben damit eine schlechte Prognosegüte. Gleichzeitig lassen sich die langsamen Prozesse im Gegensatz zu großen Unternehmen nicht durch komplexe IT-Systeme kompensieren. Die Kosten für eine Implementierung sind schlichtweg zu hoch. Die Anforderungen der KMU nach effizienten und schlanken Prozessen im Cash-Flow Management oder der Liquiditätsplanung sind letztlich dennoch analog zu großen Unternehmen.

Mehrwert als KMU-Kundenbindung

Banken können hierauf mit neuen, einfachen (Software-) Lösungen reagieren. Die Entwicklungskosten für ein geeignetes Tool zahlen sich für die Banken in jedem Falle aus. So ergeben sich für Banken neue Anknüpfungspunkte, um weiteres Geschäft zu generieren und damit Einnahmequellen zu erschließen. Die Bank kann den KMU-Kunden damit zudem stärker an sich binden. Dabei ist sie über die reine Abwicklung bspw. des Zahlungsverkehrs hinaus ein Marktplatz und One-Stop-Shop für Lösungen rund um Cash-Flow-Management, Risikomanagement, Treasury und Liquiditätsplanung.

KPMG

Die Geschäftsbank der Zukunft rückt damit als direkter Partner in die Wertschöpfungskette der KMU, sodass sich weitere Schnittstellen ergeben. Integrierte Bankdienstleistungen wie der Zahlungsverkehr spielen somit auch weiterhin eine zentrale Rolle und lassen sich mit anderen Produktlösungen der Banken verknüpfen. Für die KMU entwickeln sich gleichzeitig effizient und kostengünstige Prozesse, die das Cash-Flow Management und die Liquiditätsplanung verbessern.

Autor

Oleg Brodski ist “Head of Business Intelligence” bei KPMG und EPM in Deutschland. Brodski hat über 20 Jahre Erfahrung bei Design und Umsetzung von Corporate Management Models, integrierten Planungs- und Reporting-Systeme – vor allem mit Lösungen von SAP, Oracle/Hyperion und Tagetik. Darüber hinaus ist er als Sprecher auf zahlreichen Management-Konferenzen – unter anderem zu Themen wie Management Information Systems, Business Intelligence und “Balanced scorecards” sowie zu KI-Themen unterwegs.

Wie ist das Ganze aus IT-Sicht umzusetzen?

Da bisherige marktgängige Anwendungen ausschließlich mit dem ERP-System und nicht autonom nutzbar sind, muss eine innovative Lösung entwickelt werden.

Die komplette Neuentwicklung solcher Technologien bringt einen hohen finanziellen Aufwand mit sich, sodass damit die Lücke mit Kooperationen zwischen den FinTechs und den Banken geschlossen werden könnte. Daraus resultierende Produkte ließen sich einfach und schnell am Markt etablieren. Eine solche Lösung kann ein Plattform-Konzept enthalten. Der Gedanke dahinter ist es, Banken und deren Kunden in einem Plug-and-Play-Verfahren in eine bestehende Plattform zu integrieren. Dieser Ansatz stellt den Kunden in den Mittelpunkt und erlaubt den Aufbau eines Plattformkonzepts. Der Plattform-Provider (die Bank) behält die Schnittstelle zum Kunden und damit den direkten Kundenkontakt. Auf seiner Plattform können aber auch Drittlösungen angeboten werden. Amazon, eBay und Co. machen es vor.

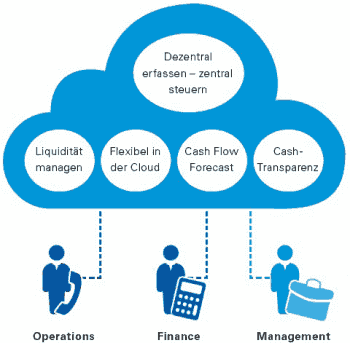

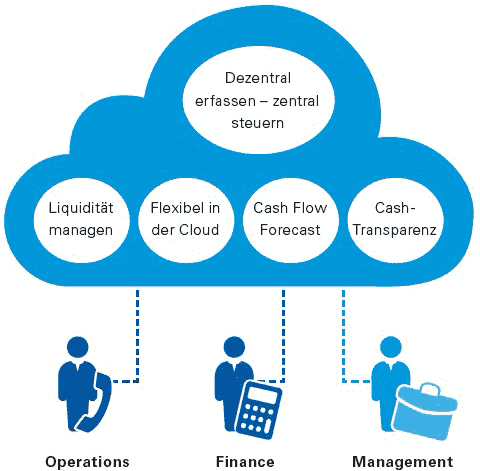

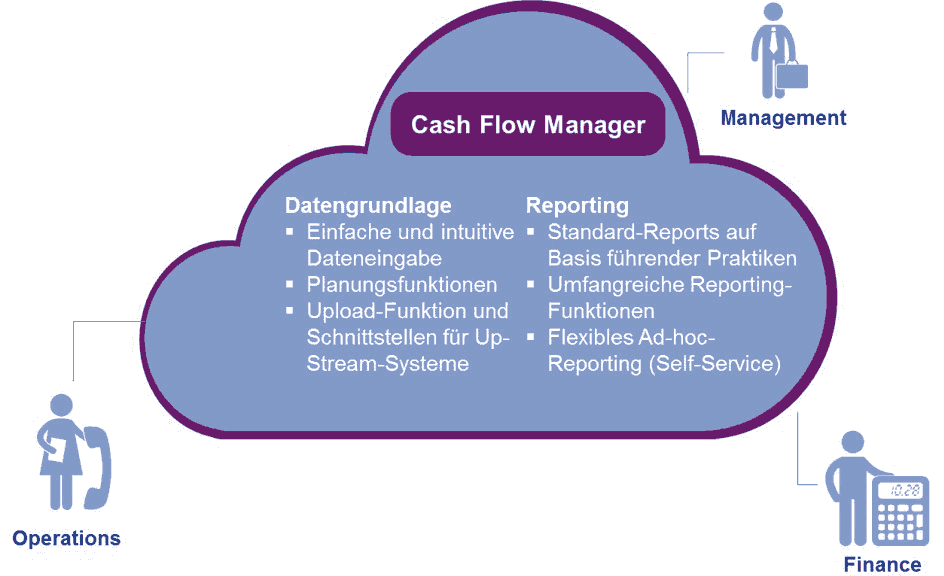

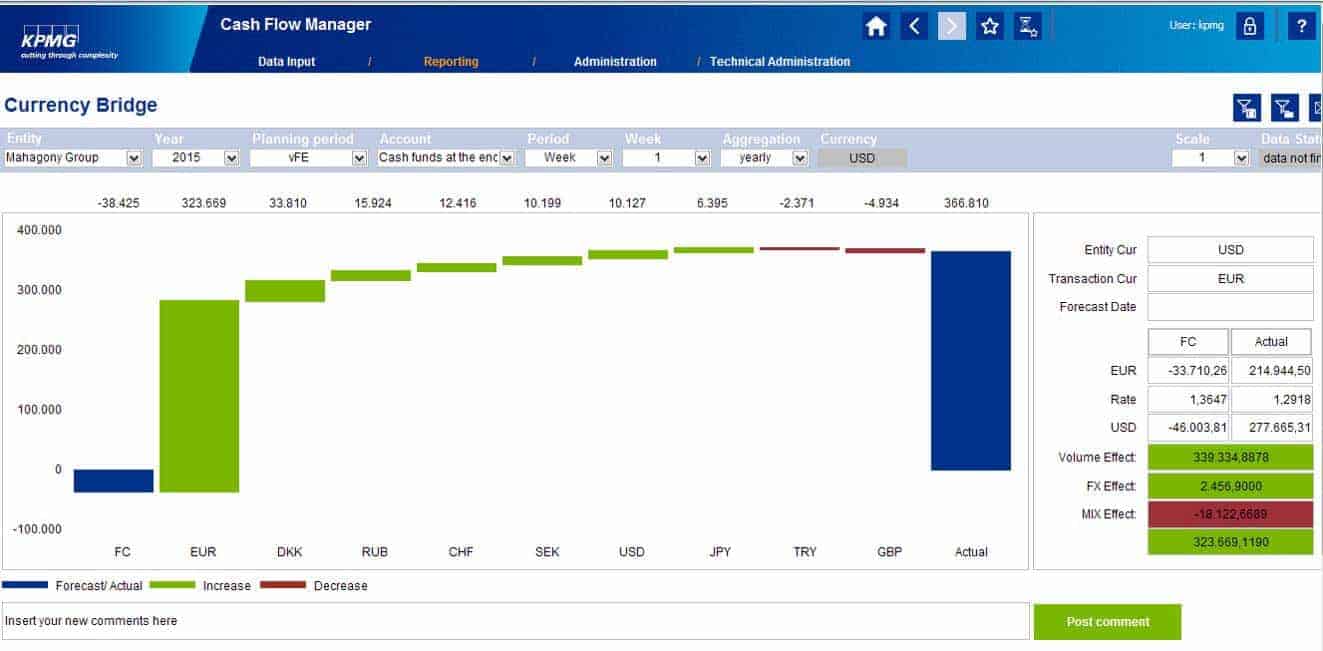

Aber nicht nur FinTechs sind neue Anbieter; auch Beratungsunternehmen haben die Technologie für sich entdeckt. So bietet auch die KPMG einen eigenen Cash Flow Manager (CFM) an, der nahtlos in ein Plattformkonzept integriert werden kann. Die Cloud-basierte Lösung für indirektes Cash Flow Forecasting wurde ursprünglich für KMUs entwickelt und folgt der Philosophie „pay-on-use-on-demand“.

Genauso gut kann diese CFM-Lösung auf einem KMU-Portal einer Bank zu beiderseitigem Vorteil angeboten werden: Das KMU kann über Web oder mobile Anwendungen seine eigenen Cash-Flow-Bewegungen direkt planen und die Bank erhält gleichzeitig ein „digitales“ Produkt mit minimalen Betriebskosten. Außerdem ermöglicht die gewonnene Transparenz über die Cash Flows bankseitig eine bessere Risikobewertung ihrer Kunden. Dem KMU hilft dies wiederum, um Rückschlüsse aus den Kreditentscheidungen der Bank zu ziehen und somit Zinskosten zu sparen.

Am Ende gewinnen durch die Digitalisierung an dieser Stelle beide: die Bank und das KMU.”aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/42383

Oleg Brodski ist “Head of Business Intelligence” bei KPMG und EPM in Deutschland. Brodski hat über 20 Jahre Erfahrung bei Design und Umsetzung von Corporate Management Models, integrierten Planungs- und Reporting-Systeme – vor allem mit Lösungen von SAP, Oracle/Hyperion und Tagetik. Darüber hinaus ist er als Sprecher auf zahlreichen Management-Konferenzen – unter anderem zu Themen wie Management Information Systems, Business Intelligence und “Balanced scorecards” sowie zu KI-Themen unterwegs.

Oleg Brodski ist “Head of Business Intelligence” bei KPMG und EPM in Deutschland. Brodski hat über 20 Jahre Erfahrung bei Design und Umsetzung von Corporate Management Models, integrierten Planungs- und Reporting-Systeme – vor allem mit Lösungen von SAP, Oracle/Hyperion und Tagetik. Darüber hinaus ist er als Sprecher auf zahlreichen Management-Konferenzen – unter anderem zu Themen wie Management Information Systems, Business Intelligence und “Balanced scorecards” sowie zu KI-Themen unterwegs.

Schreiben Sie einen Kommentar