Der Online-Bezahldienst der deutschen Kreditwirtschaft ist da. Das erste nationale Bezahlverfahren kann vom Großteil der Deutschen genutzt werden. Voraussetzung ist nur ein Zugang zum Onlinebanking, welches von immerhin 50 Millionen Deutschen genutzt wird – Tendenz steigend. Ein Kommentar von Maik Klotz zum neuen Payment-Dienst.

von Maik Klotz

Der Vorteil von Paydirekt für den Kunden soll darin liegen, dass zum einen keine aufwändige Registrierung notwendig ist. Einen Vorteil, den sich auch Apple bei Apple Pay zu nutze macht, auch hier kann der Nutzer mehr oder weniger sofort loslegen.

Autor Maik Klotz

Maik Klotz arbeitet als Head of Business Development im Bereich Mobile Loyalty und Payment. Er ist Berater, Sprecher und Autor zu den Themen Banking, Payment und Retail. Seit vielen Jahren berät er Unternehmen zu kundenzentrierten Innovationsmethoden und der Fokussierung auf den Nutzer. Maik ist Jahrgang 1975. Sie finden Maik Klotz auf XING oder Twitter.

Bei PayPal muss im Vergleich erst ein Account angelegt und dann muss dieser mit einem Girokonto oder Kreditkarte verknüpft werden. Zum anderen besteht bereits ein Vertrauensverhältnis zwischen der Bank und dem Kunden. PayDirekt hat also, einmal gestartet, den Zugriff auf über 50 Millionen Online-Banking Nutzer, die sofort Paydirekt als Dienst nutzen können. Im Vergleich dazu hat PayPal “nur” 16 Millionen aktive Kunden in Deutschland.

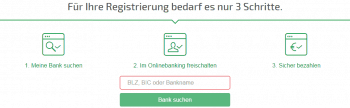

Keine Registrierung direkt bei paydirekt –

sondern nur bei den teilnehmenden Banken

Sieht aus wie eine Registrierung, ist aber nur eine Weiterleitung.paydirekt

So die Theorie. Die Realität sieht anders aus. Eine einfache Registrierung gibt es nicht. Es gibt auf der Webseite gar keine Registrierung, auch wenn die Funktion “Registrieren” das vermuten lässt. Die Registrierung ist eine Weiterleitung auf die Webseite der teilnehmenden Bank. Hier ist der Nutzer dann der Erklärungswilligkeit der Hausbank ausgeliefert.

Phishing oder echt?Deutsche Bank

Bei der deutschen Bank kommt man auf eine Login-Seite, die so minimalistisch gestaltet ist, dass man fast an Phishing denken muss. Die Seite der Postbank ist informationsfreudiger. Das braucht es aber auch, denn wer sich in bei der Postbank mit Kontonummer und PIN eingeloggt hat, muss, um Paydirekt nutzen zu können, den Login auf Benutzernamen und Kennwort umstellen. Hat man das erledigt, passiert nichts. Wer glaubt sich dann mit der neu angelegten Kombination auf der PayDirekt Seite einloggen zu können, irrt. Hilfe gibt es keine. Der FAQ-Bereich ist einfach leer. Die Seite und Dienst ist also noch im Aufbau.

Das ist aus Nutzersicht in sofern ärgerlich, als dass man seitens Paydirekt in Interviews gerne in Superlativen spricht. So hat Commerzbank-Privatkundenvorstand Martin Zielke gegenüber der Süddeutschen Zeitung noch vor kurzen betont, dass man innerhalb der ersten Monate 250.000 Nutzer generieren möchte. Unklar bleibt wie man diese Ziele erreichen und warum sich ein Nutzer für PayDirekt entscheiden sollte. Aus Nutzersicht ist der Prozess schon jetzt so komplex und verwirrend, dass jegliche Nutzung im Keim erstickt wird. Um mit PayDirekt zu bezahlen braucht es natürlich jemanden der mein Geld auch entgegen nimmt. Mit PayPal kann weltweit bei 10 Millionen und in Deutschland bei über 50.000 Händlern bezahlt werden. Dem gegenüber stehen laut der PayDirekt Webseite 4 Händler. Haribo dürfte der bekannteste Händler in der “Liste” sein.

paydirekt

PayDirekt möchte ein Alternatives Online-Bezahlsystem sein und muss sich mit anderen Bezahlverfahren wie PayPal oder Sofortüberweisung messen. Aber auch den Vergleich mit der Kreditkarte, Rechnungskauf oder Lastschrift muss sich Paydirekt gefallen lassen. Legt man Paypal und Paydirekt übereinander, sind die Funktionen und Vorteile aus Kundensicht identisch. Alle Käufe im Überblick? Bieten beide. Sicher? Werben beide mit. Privatsphäre? Betonen auch beide. Nationales Bezahlsystem und damit Schutz vor NSA & Co? Dass PayDirekt nur in Deutschland funktioniert und auf deutschen Servern läuft, mag schön und gut sein.

Dem Alu-Hut-Träger unter uns sei aber gesagt: So wenig wie es ein deutsches Internetz gibt, so wenig sicherer ist Paydirekt. Auch hier vertraut man auf Technik von Übersee, z.B. beim Verschlüsseln der https Verbindung – Thawte, USA. Vorteile gegenüber Rechnung, Kreditkarte und Lastschrift? Kommt stark auf den Use-Case an. Es gibt schon einen Grund warum beispielsweise der Nutzer per Rechnung bezahlt – man kann seinen Einkauf zurückschicken ohne auf Gutschrift warten zu müssen.

Das Problem: Alle Banken unter einen Hut bringen

Die paydirekt-AppGoogle-Appstore

Das alleinige Alleinstellungsmerkmal ist das Kundenpotential und ausgerechnet dieses wird nicht genutzt. Es wäre doch ein leichtes gewesen, eine nahtlose Verzahnung zwischen Paydirekt und dem Onlinebanking zu bieten. Stattdessen wird der Nutzer auf krude Webseiten gelenkt und wird wieder – bankentypisch – gegängelt. Der Nutzer muss erst selbst Hand anlegen, um etwas zu nutzen was er schon gelöst hat – er kann heute nämlich schon im Internet bezahlen. Hier zeigt sich das Hauptproblem. Paydirekt ist ein Gemeinschaftsprojekt der Banken und jede dieser Banken verfolgt eigene Interessen und Strategien. Diese unter einen Hut zu bringen dürfte das Hauptproblem von Paydirekt sein, denn selbst wenn Paydirekt anders handeln wollte: es Bedarf der Abstimmung mit jeder teilnehmenden Bank. So gesehen ist Paydirekt ein genossenschaftliches Online-Bezahlverfahren.

Dabei hätte Paydirekt charmant sein können. Gerade für eine Zielgruppe die nicht so internet-affin ist und sich eben nicht auskennt. Diese Zielgruppe hat vielleicht tatsächlich mehr Vertrauen in die eigene Bank als zu PayPal oder Sofortüberweisung. Aber eben dieser Gruppe wird es so schwer gemacht. Ob da ein Englisch anmutentendes Kunstwort wie Paydirekt funktioniert, darf ebenso bezweifelt werden, wie eine nicht vorhandene Hilfeseite oder fehlender Telefonsupport. Es ist immer der Nutzer der am Ende des Tages über den Erfolg und Nichterfolg eines Dienstes entscheidet. Demzufolge ist es ratsam eben diesen an erste Stelle zu setzen. PayDirekt hat das bisher nicht geschafft und das ist Schade.

Eine Alternative zu PayPal ist aus mehrerlei Sicht begrüßenswert

Mit mehr Wettbewerb ändern sich für Händler die Verhandlungsbasis, was schlussendlich dem Nutzer zugutekommt. Das Thema Vertrauen spielt natürlich eine Rolle, das spricht – je nach Zielgruppe – für Paydirekt. Das Potential ist da, aber ein rein nationaler Dienst wird es schwer haben. Auch Mastercard will mit Masterpass einen Stück vom Kuchen haben und ist international verfügbar. Zu viele Köche verderben den Brei und während Paydirekt die unterschiedlichen Interessen der Banken unter einen Hut bringen muss, wirbt PayPal im TV zur besten Prime-Time für ein einfaches, sicheres Bezahlverfahren mit Käuferschutz.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/22696

Schreiben Sie einen Kommentar