Pilotversuch: Mobile Payment mit Bankkarte – Österreich ist einen großen Schritt voraus!

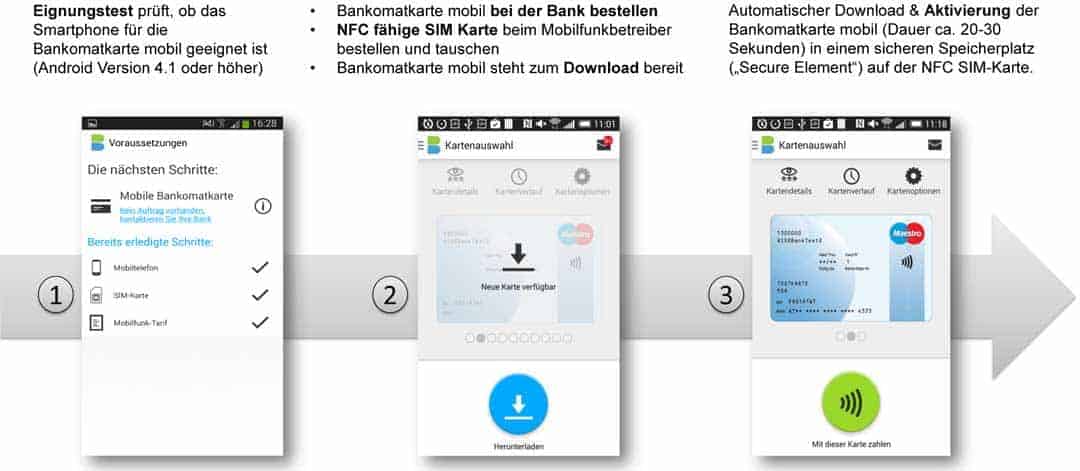

Die Payment Services Austria (PSA) führt vor, wie mobile Payment geht. Notwendig sind dafür ein Android-Smartphone und eine NFC-fähige SIM-Karte mit integriertem Secure Element. Dabei setzt die PSA auf die Wiederverwendung bestehender Netzwerk-Infrastruktur. Die “Bankomatkarte mobil” wurde im Auftrag der österreichischen Banken entwickelt und startete letzten Montag (22. Juni) als Pilotversuch in Linz. Ab Oktober soll die NFC-Lösung in ganz Österreich ausgerollt werden.

Nach der offensichtlich erfolgreichen Einführung der “Kontaktlos”-Funktion auf der Bankomatkarte (siehe Grafik unten) war der nächste logische Schritt, die Bankomatkarte aufs Handy zu bringen – so die PSA. Dabei soll der Bezahlvorgang genauso funktionieren wie bei der herkömmlichen Bankomatkarte. Das System soll international – also auch in Deutschland – bei allen NFC-fähigen Terminals funktionieren. Möglicherweise setzen die Österreicher damit bereits heute einen wichtigen Standard in Sachen NFC-Payment.![]() Die PSA, ist im Jahr 2012 durch die Abspaltung von der PayLife Bank entstanden und Eigentum der österreichischen Banken und ist der Card-Service-Partner für Österreichs Banken. Die PSA zeichnet für die Servicierung aller im Umlauf befindlichen österreichischen Maestro-Bankomatkarten und für die Betreuung des Bankomatsystems in Österreich verantwortlich. 2014 wurden rund 559 Mio. Transaktionen von rund 9 Mio. Bankomatkarten und knapp 7.900 Bankomaten abgewickelt.

Die PSA, ist im Jahr 2012 durch die Abspaltung von der PayLife Bank entstanden und Eigentum der österreichischen Banken und ist der Card-Service-Partner für Österreichs Banken. Die PSA zeichnet für die Servicierung aller im Umlauf befindlichen österreichischen Maestro-Bankomatkarten und für die Betreuung des Bankomatsystems in Österreich verantwortlich. 2014 wurden rund 559 Mio. Transaktionen von rund 9 Mio. Bankomatkarten und knapp 7.900 Bankomaten abgewickelt.

Gleiche Sicherheitsanforderungen wie bei bekannten Zahlmethoden

Es gelten dieselben strengen Sicherheitskriterien und –anforderungen wie bei der herkömmlichen Bankomatkarte. Jede mit der Bankomatkarte mobil durchgeführte Zahlung ist eine Chip-basierte (die NFC-SIM Karte ist der Chip) Transaktion. Insofern ziehen die österreichischen Banken nun den Nutzen daraus schon frühzeitig auf NFC gesetzt zu haben, denn alle österreichischen Bankomatkarten-Transaktionen sind bereits seit 1994 NFC-fähig. Bei der Transaktion wird auf den bekannte EMV-Standard (Europay International, MasterCard und VISA) auf Token-Basis gesetzt. Damit sei der Kartenmissbrauch praktisch unmöglich. Die im Chip gespeicherten Daten können weder kopiert noch verändert werden.

Entwicklung zusammen mit den Strafverfolgern

Etwas anders gehen die Österreicher auch mit den Behörden um. So hat RISE die Forschung und Entwicklung durchgeführt. Das Unternehmen wurde 1999 als Ausgründung der TU Wien gegründet und beschäftigt rund 300 Ingenieure. RISE behersche die mobile, transaktionale Welt: 1000 TRX / second und habe das Know-How und die Kenntnis, wie die großen mobilen Plattformen (google, facebook, amazon) gebaut sind. Noch wichtiger aber ist: Die IT-Security von RISE arbeitet eng mit Bundeskriminalamt und BM.I zusammen, um technischen und organisatorischen Betrug nachhaltig zu verhindern.

Weiterentwicklung statt Neu-Konzeption

PSA setzt nicht auf neue Hardware oder die Umrüstung der Händler, sondern will die bestehende Infrastruktur wiederverwenden. Das senkt die Einstiegskosten und Händler brauchen kein neues Terminal, was die Akzeptanz am POS erheblich erhöht. Insbesondere weil die Zahlungsform gleich bleibt – nur statt einer Karte eben das Handy zum Einsatz kommt.

Die guten Erfolgsaussichten und die geringen Kosten sind bestimmt auch der Grund, warum die “Bankomatkarte mobil” von allen großen österreichischen Mobilfunkanbietern unterstützt werden wird (A1, T-Mobile und Drei Austria).

In der Praxis

Zum mobilen Bezahlen brauchen Bankkunden vier Dinge: Ein Bankkonto, ein halbwegs aktuelles Smartphone (ab Android 4.1), eine NFC-SIM-Karte des Netzbetreibers (die auch das Secure-Element beinhaltet) und eine passende APP. Die App gibt es mittlerweile von den meisten großen Banken im Testgebiet Linz (Raiffeisen Landesbank OÖ, Bank Austria, Sparkasse Oberösterreich, Hypo OÖ, VKB Bank, Oberbank AG).

Weitere Informationen finden Sie auf der Website der PSA.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/16572

Schreiben Sie einen Kommentar