PPI: “Insurance Distribution Directive (IDD) krempelt Versicherungs-IT um”

Sascha Däsler, Senior Manager PPIPPI

Die EU-Vermittlerrichtlinie Insurance Distribution Directive (IDD) ist aus Sicht der Versicherer ein riesiger Kostentreiber. Drei von vier Versicherungen rechnen mit einem signifikanten Anstieg der laufenden Kosten und der IT-Ausgaben. Die Mehrheit sieht vor allem Anpassungen bei den Systemen durch die Offenlegung der Provisionen. Dazu kommen noch die Kosten für Schulungen. Dies sind Ergebnisse der Studie „IDD-Umsetzung in deutschen Versicherungsunternehmen“ der PPI. Senior Manager Sascha Däsler hat für IT Finanzmagazin die wichtigsten Ergebnisse zusammengefasst.

von Sascha Däsler, Senior Manager PPI

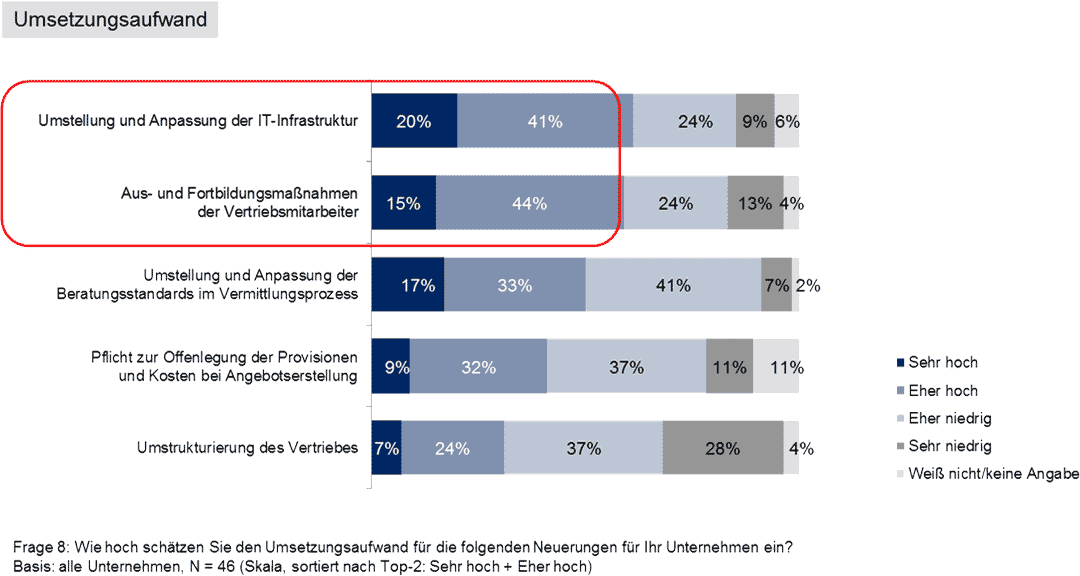

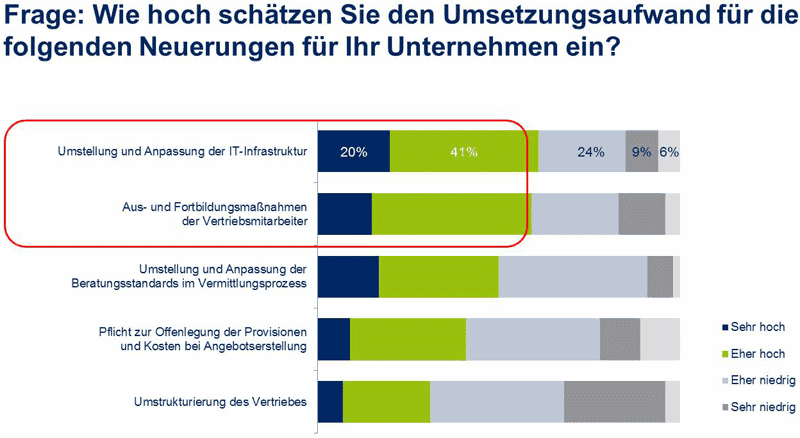

Ein großer Teil der Versicherer befindet sich mittlerweile in der Planungsphase für die Umsetzung der IDD. Wie teuer das Vorhaben für die Versicherungswirtschaft am Ende wird, ist für viele Unternehmen noch nicht absehbar. Jeder vierte Versicherer kann derzeit noch nicht einschätzen, wie hoch die Gesamtkosten für die Umsetzung sein werden. Die anderen drei Viertel gehen mehrheitlich (64 Prozent) von einem Betrag zwischen rund 200.000 und einer Million Euro aus. Große Einigkeit herrscht in der Branche darüber, an welchen Stellen die Kosten in der Umsetzung entstehen werden. Für 61 Prozent der befragten Entscheider wird die Umstellung und Anpassung der IT-Systeme einen hohen bis sehr hohen Aufwand nach sich ziehen.

PPI

Effiziente Lösungen für mehr Transparenz gefordert

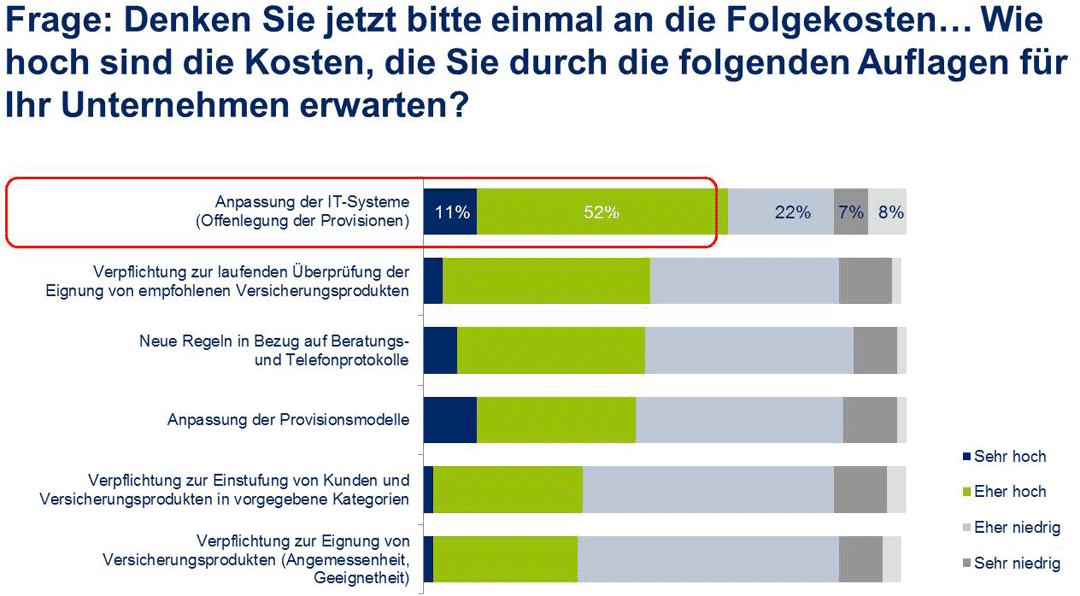

Die IT-Systeme werden gleich an mehreren Stellen umfangreichen Umbaumaßnahmen unterzogen. Eine zentrale Aufgabe, insbesondere für Unternehmen mit Versicherungsanlageprodukten im Vertrieb, wird die dedizierte Darstellung der Produkt- und Vertriebskosten. In der Maximalausprägung müssen die Vermittler ihren Kunden die Höhe der persönlichen Vergütung bzw. ihr finanzielles Interesse am Verkauf des Produktes offenlegen. Dazu zählen neben den Provisionen auch die indirekten Zuwendungen wie Incentives, Wettbewerbe, Zuschüsse und Bonifikationen.

Die Herausforderung liegt hier bei der Bereitstellung der Informationen am Point of Sale. Klassische IT-Architekturen sehen erst sehr spät im Neugeschäftsprozess eine Berechnung der konkreten Provision für den Vermittler vor. Um die Kosteninformationen im Angebot darstellen zu können, sind daher grundlegende Anpassungen von Nöten.

PPI

Herausforderung Internet-Beratung

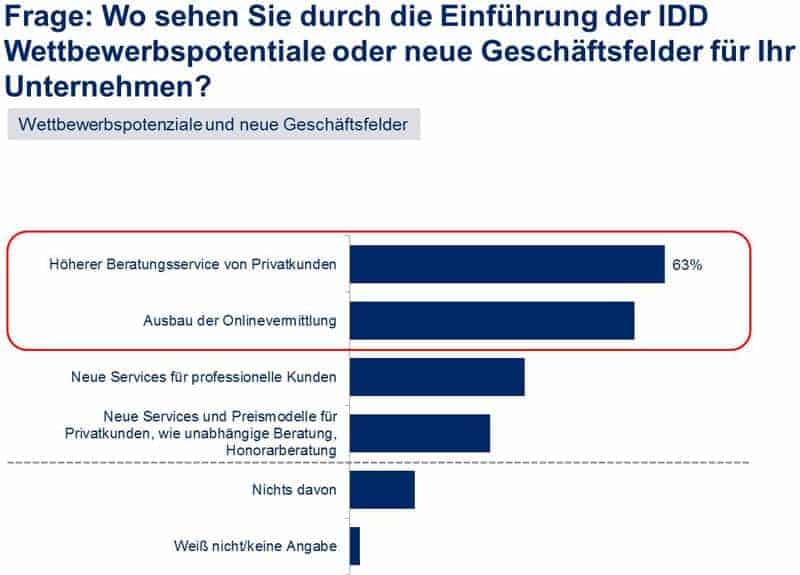

Darüber hinaus nimmt die IDD großen Einfluss auf den Online-Vertrieb. Unter der Richtlinie werden alle Vertriebskanäle gleich behandelt. Das bedeutet, dass die Versicherer im Direktvertrieb sowie Vergleichsportale künftig den Kunden mitteilen müssen, dass es sich um einen Versicherungsvermittler handelt, ob im Sinne des Kunden oder eines oder mehrerer Versicherungsunternehmen gehandelt wird und ob für das betroffene Produkt eine Beratung angeboten wird. Sofern der Versicherungsvertreiber dem Kunden mitteilt, dass er eine Beratung anbietet, so ist dem Kunden eine Bedarfsanalyse und eine adäquate Produktauswahl vorzulegen.

PPI

Für Makler mit persönlicher Beratung ist das nichts Neues – dieses Vorgehen ist längst Pflicht und Standard. Im digitalen Vertrieb allerdings bislang nicht: Die Versicherer versuchen ihrerseits, den Verkaufsprozess so unkompliziert wie möglich zu gestalten. Der Grund: Die Abschlussraten sinken bei einem aufwändigen Online-Prozess dramatisch.

Traffic zu generieren und eine Verkaufsseite anzubieten, wird allerdings in Zukunft nicht mehr reichen. Durch die Vermittlerrichtlinie wird das Verkaufen über das Internet komplexer. 39 Prozent der Assekuranzen stellen sich auf signifikante Investitionen ein. Intelligente und benutzerfreundliche Mechanismen zur Bedarfsanalyse sind nötig, damit der Online-Abschluss für Kunden attraktiv bleibt.

Heterogene Provisionsmodelle

PPI

Die Provisions- und Vermittlermanagementsysteme werden ebenfalls von den IDD-Umbaumaßnahmen betroffen sein. Für rund vier von zehn Versicherern wirkt sich die Einführung stark auf die Vergütungsmodelle aus. Gründe hierfür sind sowohl befürchtete Auswirkungen der IDD auf den Anteil an Honorarberatung und der damit einhergehenden Bereitstellung entsprechender Produkte als auch die Einschränkung bestehender Vergütungsregeln bezogen auf Verkaufsziele. Der Gesetzgeber fordert, dass dem Versicherungsvertreiber keine Anreize geboten werden dürfen, um dem Kunden ein anderes, als das den Kundenbedürfnissen am nahestehendste Produkt zu vermitteln.

Im Klartext heißt dass: keine produktbezogenen Verkaufsziele

Unterstützung datenschutzkonformer Beratung

Um die größeren Anforderungen an die Beratung zu erfüllen, müssen die Vermittler mehr über die Lebenssituation ihrer Bestands- und potenziellen Neukunden erfahren. Sie benötigen vom werdenden Versicherungsnehmer zum Teil sensible Informationen, zum Beispiel über seine Einkommens- und Vermögensverhältnisse. Die Versicherer sind hier gefordert. Erfassung, Speicherung sensibler Kundeninformationen sowie deren Zugriff müssen organisatorisch und technisch datenschutzkonform umgesetzt werden. Gleichzeitig darf der Ablauf den Vermittler im Gespräch nicht behindern. Auch hier sind Versicherer gut beraten, den Vermittler stärker IT-unterstützt durch den Prozess zu navigieren, so dass Kundendaten regelgerecht aufgenommen und in einer zentralen Kundenakte abgelegt werden.

Fazit: Überschneidungen zu anderen Regulierungsvorhaben beachten

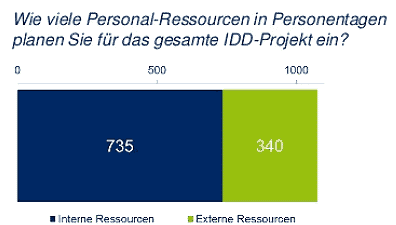

Bei der technischen Umsetzung der IDD gibt es einiges zu tun für die Versicherungswirtschaft. Die Komplexität ergibt sich aus der Vielzahl an Anforderungen und betroffenen Bereichen. Von der Konzeption über die technische Umsetzung bis hin zu erfolgreich durchgeführten vertriebsorientierten Anwendertrainings sollten Versicherer zwischen 12 und 18 Monate einkalkulieren.

PPI

Für die Versicherer empfiehlt es sich, im Rahmen der Umsetzung den gesamten Vermittlungsprozess zu überprüfen und Beratung stärker durch IT zu unterstützen. In der IT-gestützten Beratung und Dokumentation liegt großes Potenzial, effizienter zu arbeiten als der Wettbewerb. Je strukturierter der Vermittler die nötigen Informationen erhält, desto intensiver kann er sich der Beratung widmen. Gleichzeitig lässt sich so der befürchtete Anstieg der laufenden Kosten in Grenzen halten. Das Gleiche gilt für die künftigen Anforderungen an die Dokumentation der Beratung.

Zudem bietet es sich an, Querverbindungen zu anderen regulatorischen Anforderungen, beispielsweise MiFIDII, PRIIPs (Packaged Retail and Insurance based Investment Products), LVRG (Lebensversicherungs-Reformgesetz) sowie das Honorarberatergesetz mitzudenken. Alle Regulierungen enthalten Aspekte zu einem einheitlichen Verbraucherschutz bei Finanzprodukten. Über Wirkungsanalysen können Versicherer ihre Prozesse, Organisationseinheiten und Systeme in Cluster einteilen und teilweise Anforderungen der IDD zuordnen. Die Einteilung sollten Versicherer auch bei der Konzeption neuer Produkte beachten und eine kontinuierliche Überprüfung der Impact-Analyse durchführen.

Über die Studie „IDD-Umsetzung in deutschen Versicherungsunternehmen“

Die Studie „IDD-Umsetzung in deutschen Versicherungsunternehmen“ der PPI AG informiert über den aktuellen Umsetzungsstand der EU-Vermittlerrichtlinie IDD (Insurance Distribution Directive). Im Fokus stehen Strategie und IT-Auswirkungen. Hierfür wurden IDD-Verantwortliche aus 46 Versicherungen telefonisch (CATI) befragt. In regelmäßigem Abstand wird die Studie wiederholt, um ein möglichst umfassendes Bild über den Fortschritt bei der IDD-Umsetzung zu erhalten.

PPI

Gesprächstermin zur Studie vereinbaren

Ein Gesprächstermin zur Präsentation der Studie kann nach Registrierung hier beantragt werden. Nachdem Sie das Formular gesendet haben, müssen Sie Ihre Daten per E-Mail-Link bestätigen, um den Wunsch nach einem Präsentationstermin an PPI zu äußern. PPI wolle sich dann mit Ihnen in Verbindung setzen und die Studie Vor-Ort im Unternehmen präsentieren.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/30190

Schreiben Sie einen Kommentar