PRIIPs: Vertrauen für die Anleger? Herausforderung für die Finanzdienstleistung!

Können fünf Buchstaben das Vertrauen des kleinen Mannes in die Finanzdienstleistungsindustrie zurückbringen? Erreicht werden soll das durch die erhöhte Transparenz und Vergleichbarkeit beim Erwerb von Finanzprodukten. Damit beschäftigen sich momentan die ESAs, der dreiköpfige europäische Regulierungs-Zerberus bestehend aus EIOPA, EBA und ESMA. Verwirklicht wird das Vorhaben mit Hilfe der PRIIPs-Verordnung – auf die Finanzbranche kommt dadurch viel Arbeit zu.

von Benjamin Huck und Manuel Zickwolf, Capco

Capco

Huck hat über 10 Jahre Financial Services Erfahrung auf Bank- & Beratungs-Seite, wobei seine inhaltliche Expertise im Bereich Finanzprodukte, Trading, Clearing und regulatorische Implementierung liegt.

Huck hat über 10 Jahre Financial Services Erfahrung auf Bank- & Beratungs-Seite, wobei seine inhaltliche Expertise im Bereich Finanzprodukte, Trading, Clearing und regulatorische Implementierung liegt.

Zickwolf befasst sich Schwerpunktmäßig ebenfalls mit der Analyse regulatorischer Anforderungen sowie dem daraus resultierenden Design neuer Target Operating Modelle und bietet ferner Expertise im Bereich der Nachhandelsabwicklung.

Zickwolf befasst sich Schwerpunktmäßig ebenfalls mit der Analyse regulatorischer Anforderungen sowie dem daraus resultierenden Design neuer Target Operating Modelle und bietet ferner Expertise im Bereich der Nachhandelsabwicklung.

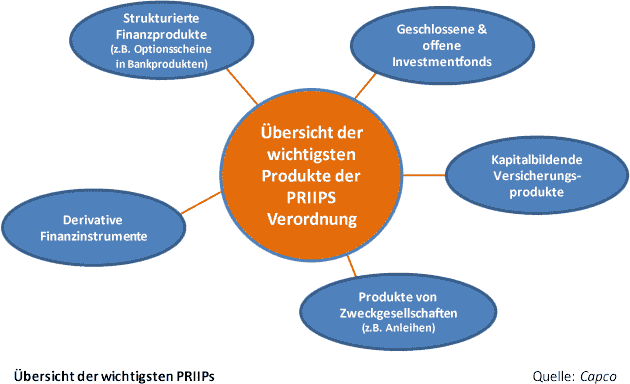

PRIIPs umfassen also annähernd alle strukturierten Finanzprodukte, Derivate, Investmentfonds sowie Versicherungsprodukte mit Anlagecharakter und damit im Ergebnis eine breite Palette an Finanzinstrumenten für den Privatanleger. Ausgenommen hiervon sind lediglich die konservativsten aller Anlagemöglichkeiten, wie beispielsweise nicht-kapitalbasierte Versicherungsverträge oder die betriebliche Altersvorsorge.

Auf Basis dieser Definition kommt die europaweit geltende PRIIPs-Verordnung zum Tragen, um Privatanlegern beim Erwerb der ebengenannten Finanzprodukte stärker zu schützen. Erreicht wird dieses Ziel mit Hilfe der KIDs für PRIIPs.

KIDs für PRIIPs?

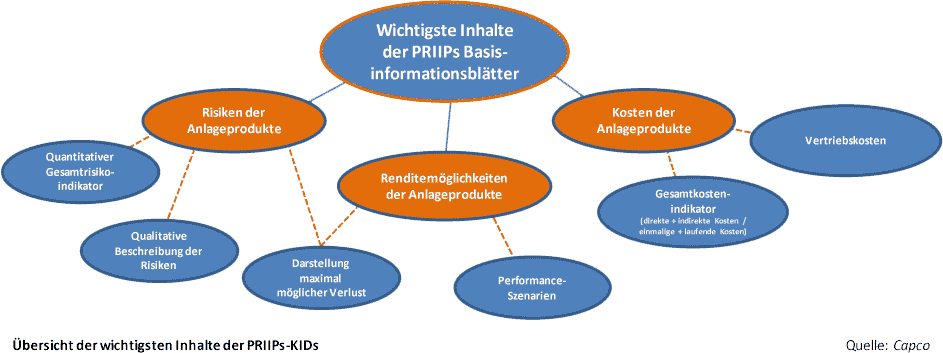

Die Abkürzung KIDs steht hierbei für „Key Information Documents“ und beschreibt Basisinformationsblätter, welche vor Vertragsabschluss jedem potentiellen PRIIPs-Erwerber vorgelegt und erläutert werden müssen.

Diese standardisierten, maximal drei DIN A4 Seiten umfassenden Dokumente sollen es Privatanlegern ermöglichen, die grundlegenden Merkmale, Risiken und Kosten von PRIIPs zu verstehen und diese mit gleichartigen Produkten zu vergleichen. Verantwortlich für die Erstellung sind die PRIIPs-Anbieter, also hauptsächlich Banken, Versicherungsunternehmen und Fondsgesellschaften. Diese müssen dafür Sorge tragen, dass neben einem Gesamtrisikoindikator und einem Gesamtkostenindikator auch die Renditemöglichkeiten sowie Performance-Szenarien korrekt abgebildet werden. Ferner müssen die Basisinformationsblätter im gleichen Zuge leicht verständlich und miteinander vergleichbar gehalten sein.

Wem dies schon sehr bekannt vorkommt, dem sei versichert, dass es sich hierbei nicht (exakt) um die im Markt bereits etablierten Informationsblätter handelt. PIBs und KIDs , wie sie bei Versicherungsverträgen bzw. Investmentfonds bereits heute vorgeschrieben sind und welche einige Anbieter von strukturierten Einlagen selbstverpflichtend ausgeben, unterscheiden sich in bestimmten Teile doch erheblich von den KIDs im Zuge der PRIIPs-Verordnung.

Capco

Ebenfalls eine Neuerung ist die erhöhte Anbieterhaftung. Die Hersteller der PRIIPs sind verantwortlich für die Konformität der Basisinformationsblätter und haften für Schäden, die Anlegern aufgrund non-konformer oder gar inkorrekter Darstellung innerhalb des KIDs entstanden sind. Darüber hinaus sieht der Regulator im Falle einer gerichtlichen Auseinandersetzung eine Umkehr der Beweislast zu Ungunsten des Anbieters vor. Dadurch muss ein PRIIPs-Hersteller nun nachweisen, dass das Basisinformationsblatt den Vorgaben der Verordnung entspricht und die Angaben korrekt sind.

Die Intention des europäischen Regulators, produktübergreifend einen einheitlichen vorvertraglichen Informationsstandard für Privatanleger festzulegen, wird somit sehr deutlich. Doch was bedeutet dies für die Hersteller von Produkten, die zur Kategorie der PRIIPs gehören?

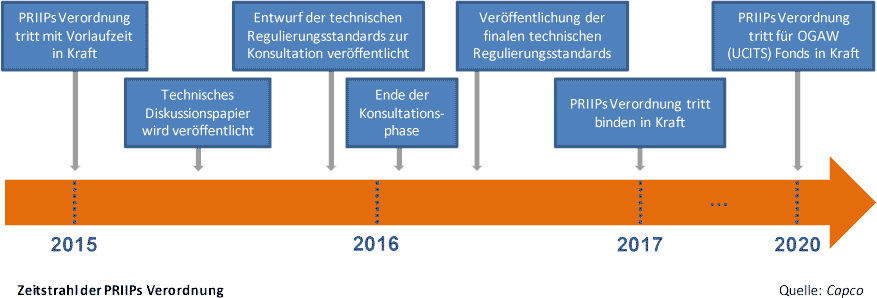

PRIIPs verpflichtend zum 31.12.2016

Zum einen muss der knapp bemessene Zeitraum für die Implementierung der Verordnung beachtet werden. So tritt diese verpflichtend zum 31.12.2016 in allen EU Mitgliedsstaaten in Kraft . Der eigentliche technische Regulierungsstandard, also die Bedienungsanleitung zum letztendlichen Inhalt und Aufbau der Dokumente aus technisch-mathematischer Sicht, befindet sich gegenwärtig in der Konsultationsphase und wird wohl erst im Laufe des ersten Quartals 2016 finalisiert.

Somit entstehen für die Anbieter der PRIIPs mehrere Herausforderungen aus der Perspektive einer informationstechnologischen Umsetzung unter Zeitdruck. Insbesondere die Darstellung und Kalkulation von Markt-, Kredit- und Liquiditätsrisiko anhand eines jeweils einheitlichen Indikators wird die Finanzdienstleistungsbranche im Hinblick auf IT- und Prozessanpassungen stark fordern.

Darüber hinaus gilt es aus Sicht der PRIIPs-Hersteller, die geforderte Kostentransparenz nicht zu unterschätzen. Die hierfür benötigten Daten sind in der gewünschten Form bei einem Großteil der Anbieter nur unzureichend oder überhaupt nicht vorhanden, wodurch die Erfüllung der regulatorischen Vorgaben äußerst schwierig wird.

Capco

Operativen Risiken erfassen und auswerten

In diesem Zusammenhang liegt es nahe, dass vor allem jene Anbieter die Rolle dieser Drittparteien ausfüllen, welche bereits heute die Macht über die Instrument-Daten innehaben. Ob Datenprovider und andere Dienstleister dabei allerdings nur eine Datenbasis oder die finalen KIDs liefern, hängt wie immer von der Nachfrage und der Selbstständigkeit der Produktanbieter ab. Dabei wird sich jede Bank, jedes Versicherungsunternehmen und jede Fondsgesellschaft die Frage stellen müssen, ob man noch abhängiger als bisher von externen Anbietern werden möchte.

Bei dem Thema der gestiegenen Anbieterhaftung müssen PRIIPs-Hersteller sowieso eigenständig einen Weg finden, die gestiegenen operativen Risiken zu erfassen und auszuwerten. In Anbetracht all dieser aufgeworfenen Punkte kann der Ratschlag an die Produktanbieter daher nur lauten, sich möglichst schnell (und definitiv bereits noch vor der Veröffentlichung der letztendlichen technischen Regulierungsstandards) eine Strategie für den Umgang mit der PRIIPs-Verordnung zurechtzulegen. Dabei darf auch vor der grundsätzlichen Neuausrichtung der Entwicklungs- und Vertriebsprozesse nicht zurückgeschreckt werden.

Wie bereits erwähnt – auf die Branche kommt viel Arbeit zu.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/23378

Schreiben Sie einen Kommentar