Prognose: Bargeldlose Zahlungen wachsen rasant, Blockchain kommt, Banken gewinnen Boden

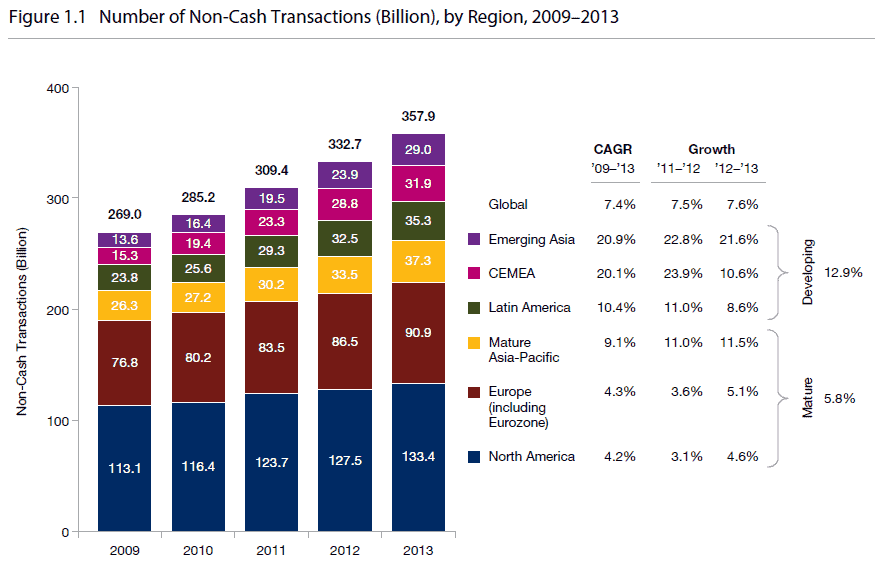

Das Volumen der bargeldlosen Zahlungen wird 2014 voraussichtlich um 8,9 Prozent auf ein Allzeithoch von 389,7 Milliarden Transaktionen steigen. Damit soll die Wachstumsrate von 7,6 Prozent aus dem Jahr 2013 deutlich übertroffen werden, sagt der World Payments Report 2015 (WPR) von Capgemini und der Royal Bank of Scotland (RBS). Das Gesamtvolumen dieser Zahlungen. Die in der Studie verwendeten Daten sind aus dem Jahr 2013. Die Daten für das Jahr 2014 werden auf dieser Basis prognostiziert und sind für 2015 noch nicht verfügbar. Insofern müssen die Daten mit großer Vorsicht betrachtet werden.

Faktoren wie das solide Wachstum an bargeldlosen Transaktionen in Indien, China und anderen asiatischen Schwellenländern und die zunehmende Akzeptanz mobiler Zahlungsmethoden in den etablierten Märkten (Asien-Pazifik-Region mit Australien, Japan, Singapur und Südkorea sowie Europa und Nordamerika) tragen vermutlich dazu bei, dass das Gesamtvolumen an bargeldlosen Transaktionen 2013 stärker anstieg, als das weltweite Bruttoinlandsprodukt (BIP). Als Gründe für das 2014 prognostizierte Wachstum werden die kontinuierlich voranschreitende Konjunkturerholung in etablierten Märkten, die rasche Expansion in China, die zunehmende Akzeptanz mobiler und kontaktloser Technologien sowie der globale Trend zu Echtzeit-Zahlungen angeführt.

Jahr für Jahr steigen die Herausforderungen für Banken, um den Erwartungen ihrer Kunden nach komfortableren, schnelleren, sichereren und mobilfähigen Zahlungsverkehrs-Transaktionen nachzukommen“

Klaus-Georg Meyer, Leiter Business & Technology Consulting Capgemini Deutschland

Deutsche zahlen häufiger ohne Bargeld

Der Report prognostiziert, dass es hinsichtlich des Volumens mehr bargeldlose Transaktionen in China geben wird als in Deutschland, Großbritannien, Frankreich oder Südkorea – damit rückt das Land an die vierte Stelle hinter den USA, der Eurozone und Brasilien. In Deutschland stieg der Anteil der bargeldlosen Transaktionen 2013 um 9,5 Prozent auf 19,9 Milliarden Zahlungen – das sind durchschnittlich 247 Transaktionen pro Einwohner. Finnland hat weltweit mit durchschnittlich 451 die meisten Transaktionen pro Einwohner.

Das Volumen an verborgenen Zahlungen nimmt zu

Der Umfang verborgener Transaktionen, also über Nicht-Banken abgewickelte Zahlungsvorgänge, wird mittlerweile auf einen Anteil von 10 Prozent (40,9 Milliarden) des Gesamtvolumens an bargeldlosen Transaktionen im Jahr 2014 geschätzt. Ein Anteil, der in den kommenden Jahren noch weiter ansteigen wird. Der Mangel an belastbaren Daten zu verborgenen Transaktionen, zu denen auch Zahlungen mittels Closed-Loop-Karten (z.B. Geschenkkarten), mobiler Apps, digitaler Geldbörsen oder Transaktionen durch virtuelle Währungen zählen, stellt Banken wie Nicht-Banken vor zusätzliche Herausforderungen, wenn es darum geht, geeignete Geschäfts- und Abwicklungsmodelle für diesen Markt zu entwerfen. Da verborgene Zahlungen keiner Regulierung unterliegen, gibt es zudem Verbraucherschutz-Bedenken hinsichtlich des Datenschutzes, der Informationssicherheit, der Konfliktlösung, der Betrugsbekämpfung und der Geldwäsche. Ein entsprechendes Maß an Regulierung ist notwendig, um diese Risiken zu minimieren.

Banken haben beste Voraussetzungen für kundenzentrierte Innovationen

Auch wenn es immer mehr konkurrierende Anbieter und alternative Zahlungsmethoden wie digitalen Geldbörsen und mobilen Anwendungen gibt, sind Banken weiterhin in einer starken Position, wenn sie den Kundenanforderungen durch neue innovative Lösungen gerecht werden wollen. Banken sind deutlich besser aufgestellt als ihre Konkurrenz, da sie ganzheitliche Lösungen über alle Instrumente und Kanäle hinweg anbieten können. Sie sind als zentraler Zahlungsdienstleister effizienter, weil sie nicht auf verschiedene Anbieter für jeden einzelnen Zahlungsvorgang zurückgreifen müssen. Während Banken weiterhin daran arbeiten, ihre ganzheitlichen Lösungen zu verbessern, können sie mit Hilfe von Echtzeit-Zahlungsverkehrssystemen neue Leistungen entwickeln und das Wachstum vorantreiben.

Regulierung treibe Innovationen voran

Die Regulierung treibe laut der Studie nicht nur Innovationen voran, sondern auch deren Harmonisierung. Beides gilt als Voraussetzung zur globalen Verbreitung von Echtzeit-Zahlungslösungen. 86 Prozent der für den WPR 2015 befragten Führungskräfte gaben an, dass bestehende Regulierungen überdacht und angepasst werden müssten, um unmittelbare Zahlungen im globalen Maßstab zu ermöglichen. Konkret wirkt sich die mangelnde Vergleichbarkeit einzelner, auf unterschiedlichen Standards basierender Systeme, als großes Hindernis für die globale Verbreitung von Echtzeit-Zahlungen aus. Regulatoren könnten dieses Problem lösen, indem sie gemeinsam entsprechende Standards und Normen entwickeln, mit denen sie eine branchenweite Interoperabilität gewährleisten.

Blockchain wird Auswirkung haben

Eine weitere, mit großen Auswirkungen auf den Zahlungsverkehrsmarkt verbundene Technologie, ist die Blockchain. Sie wurde ursprünglich zur Unterstützung von Bitcoins und anderen Kryptowährungen entwickelt und basiert darauf, die Leistung individueller Rechner zu bündeln, um damit Transaktionen zu erfassen und zu speichern. Die drei wichtigsten Eigenschaften von Blogchain sind Transparenz, Dezentralisierung und Keysigning. Diese einzigartige Mixtur birgt das Potenzial, Finanztransaktionen effizienter zu machen und das globale Netzwerk für Transaktionen zu verändern. Diese Technologie ist in der Lage, die Umlaufgeschwindigkeit von Geld zu beschleunigen und in der Zukunft eine echte Alternative zu den traditionellen Banksystemen darzustellen.

„Immer mehr Kunden wechseln von klassischen zu digitalen Zahlungsmethoden, wie es die zunehmende Verbreitung von kontaktlosem Bezahlen in Großbritannien zeigt – mit 53 Millionen Transaktionen allein im März 2015. Als vertrauenswürdiger Partner stehen wir stets im Mittelpunkt der Transaktionen unserer Kunden und erleichtern ihnen den Übergang zu digitalen Zahlungsmethoden“, sagt Marion King, Director of Payments bei RBS. „Während die digitale Ökonomie Innovationen in konkrete Technologien umwandelt, bietet sie den Kunden mehr Auswahlmöglichkeiten und Komfort im Hinblick auf die Art und Weise, wie sie Bezahlen und ihre unternehmerischen Tätigkeiten ausüben.“

Der Report ist hier nach Adresseneingabe kostenlos verfügbar.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/20682

Schreiben Sie einen Kommentar