Report: Über Kooperation zur Innovation – Robo-Advisor sollten die Anlageberatung grundlegend verändern

Christine Spietz, Head of Business Research bei PASSPASS

Wie innovativ sind Banken im Digital Retail Banking? Der Innovation Report Banking (rund 2500 Euro) geht dieser Frage nach: Insgesamt konnten 227 Innovationen identifiziert werden, allerdings hat die Mehrzahl keinen disruptiven Charakter. Ihnen fehlt das Marktveränderungspotenzial. FinTech-Lösungen könnten Abhilfe schaffen – ein einfaches Beispiel sind Robo-Advisor.

von Christine Spietz,

Head of Business Research PASS

Der Report analysiert 40 Bankwebsites sowie sechs FinTechs aus unterschiedlichen Produktsegmenten. Zusätzlich wurden über 6000 Bankkunden befragt sowie mit 18 Bankenmitarbeitern und vier Vertretern aus dem FinTech-Lager über die Fähigkeit und den Willen zu Innovationen gesprochen.

Kundenbindung vs. Marktveränderungspotenzial

PASS

Auf den ersten Blick offenbart die Analyse der Bankwebsites zahlreiche Innovationen. Allerdings handelt es sich vornehmlich um Me-too-Ansätze oder die Umsetzung gesetzlicher Vorgaben. Innovationen mit einem Alleinstellungsmerkmal sind selten. Im Vordergrund steht Kundenbindung – offensive Strategien zur Eroberung neuer Zielgruppen sind kaum vorhanden. So verwundert es wenig, dass 60 Prozent der befragten Vertreter der Banken ihrem Institut unverblümt Innovationsdefizite attestieren.

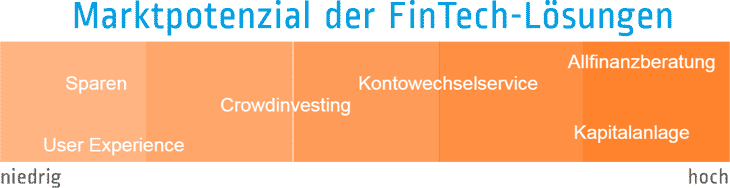

Denn trotz der vielen Kooperationsmeldungen der letzten Monate: Die wenigsten Banken nutzen bisher die Chancen, die FinTech-Lösungen bieten. Vor allem bei den Themen Kontowechselservice, Allfinanzberatung und Kapitalanlage lässt sich ein hohes Marktpotenzial erkennen. Gerade hier sollten Banken investieren – denn …

… mit dem Marktpotenzial korreliert immer auch ein von Kundenseite wahrgenommenes Defizit im Leistungsangebot der Banken.”

Marktpotenzial der FinTech-LösungenPASS

Robo-Advisor – nur wenig qualifizierte Beratung: Marktveränderungspotenzial verbirgt sich unter anderem im letztgenannten Punkt: Robo-Advisor könnten die Anlageberatung grundlegend verändern. Sie attackieren nicht nur das Private Banking, sondern auch die Anlageprodukte im Retail Banking. Schauen wir uns das Thema Robo-Advisor also genauer an:

Gut ein Viertel der analysierten Banken setzt einen Online-Vermögensverwalter ein.”

Das klingt viel, sagt jedoch wenig aus. Die zentrale Frage ist, ob es sich dabei um eine qualifizierte Anlageberatung handelt oder nur um eine Wertpapiersuche mit einem Set an Standardportfolien.

Neun Banken bieten Robo-Adviser an …PASS

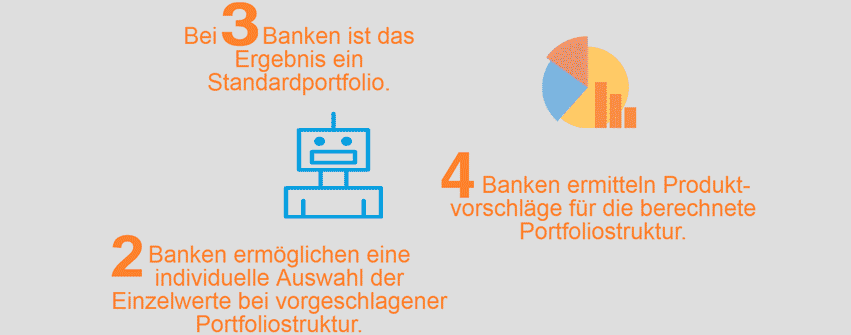

Tatsächlich bieten nur zwei Banken im Sample einen Robo-Advisor an, der eine qualifizierte Anlageberatung leistet: Hier werden schon bei der Ermittlung des Anlageprofils zahlreiche Parameter abgefragt. Der Anleger muss sich z.B. entscheiden, wie wichtig ihm laufende Kosten, das Rating und die Wertentwicklung sind. Das Ergebnis ist eine Portfoliostruktur und einer Liste möglicher Wertpapiere. Diese können wiederum nach Wertpapierart (Fonds oder ETF) und anhand weiterer Kriterien (z.B. Branche oder Land) gefiltert werden. Für jedes Portfoliosegment können dann bis zu drei Einzelwerte ausgewählt werden. Am Ende der Robo-Beratung wird das Portfolio grafisch dargestellt sowie, und das ist ein echter Mehrwert für den kostenbewussten Kunden, die laufenden gewichteten Kosten über alle Anlageprodukte werden ausgewiesen.

Depotführung – brachliegende Ertragsquellen

Christine Spietz

Christine Spietz ist Head of Online-Business Research bei der PASS Consulting Group. Die Diplom-Betriebswirtin begann ihre berufliche Karriere bei einer internationalen Großbank. Seit 2001 verantwortet sie die PASS Online-Studien für die Branchen Banken, Versicherungen, Travel und Telco. Der Bereich Online Business Research führt darüber hinaus individuelle Leistungsvergleiche in Form von Benchmarks durch und berät Kunden bei der strategischen Weiterentwicklung ihrer Internetportale.

Aber noch ein weiterer Punkt ist entscheidend bei der Beurteilung der Beratungsqualität – die fortwährende Überwachung des Depots: Passen die Einzelwerte bei sich verändernden Märkten noch zu der gewählten Rendite- und Risikostruktur? Falls nein, wie muss das Portfolio verändert werden, um die gesetzten Ziele und Maßgaben zu erfüllen?

Diese Depotüberwachung ist bei den analysierten Robo-Advisorn jedoch meist ein Buch mit sieben Siegeln. Nur wenige Banken nennen überhaupt einen (vagen) Zeitraum für die Anpassungsintensität des Portfolios. Anbieter, die mit festen Servicegebühren kalkulieren, werden freilich kein großes Interesse daran haben, viele Umschichtungen vorzunehmen, da die Transaktionskosten zu ihren Lasten gehen.

Anders sieht es aus, wenn anstelle einer Servicegebühr jeder einzelne Trade vom Kunden zu bezahlen ist. Hier könnte mit einer aktiven Depotüberwachung eine Win-Win-Situation entstehen. Aber genau das fehlt den analysierten Online-Vermögensverwaltern des Samples. Mehr als eine quartalsweise Benachrichtigung leisten die digitalen Berater nicht. Erst eine laufende Depotüberwachung mit Anlagevorschlägen würde sie zu echten Beratern machen – und der depotführenden Bank zu mehr Tradingvolumen verhelfen. Dies ist gerade im Hinblick auf das kaum mehr vorhandene Zinsmargengeschäft eine lohnende Ertragsquelle.

Ungenutzte Chancen bei Robo-Advisor-Angeboten

Robo-Advisor könnten die Angebote der Banken im Digital Retail Banking aufwerten und den gut informierten Selbstentscheider bei der Depotzusammenstellung unterstützen. Zwar werden Kunden, die bisher keine Berührungspunkte mit Wertpapieranlagen hatten, ihr Anlageverhalten nicht grundlegend ändern – dennoch sind die digitalen Anlageberater geeignet, die Anlagequote in Wertpapiere zu erhöhen. Denn eines zeigt die Nutzerumfrage deutlich: Kunden sind für Innovationen in diesem Bereich offen. Auch wenn sie Robo-Advisor aktuell eher noch als Ratgeber und nicht als eigenständig handelnden Akteur empfinden.

PASS stellt eine Leseprobe des Reports bereit (Klick auf das Bild).PASS

Das Beispiel der Robo-Advisor verdeutlicht: Banken ergreifen die Chancen der Digitalisierung oftmals nur halbherzig.”

Um neue Ertragsquellen zu erschließen und weniger angreifbar für die neuen Marktteilnehmer zu werden, reicht das nicht aus. Aktuell sind FinTechs zwar noch keine ernstzunehmende Gefahr, aber mit starken Venture-Kapitalisten im Rücken kann sich das Kräfteverhältnis schnell verändern. Ein nachdrückliches Beispiel ist der Onlinehandel. Zusätzlich droht noch von ganz anderer Seite Gefahr: Internetkonzerne wie Amazon, Google und Facebook drängen mit ihrer Innovationsfähigkeit ins Banking und deren Kundenbasis liegt im Milliardenbereich. Es ist höchste Zeit für Banken, auf diese Herausforderungen konsequente Antworten zu finden und das Spannungsfeld zwischen Innovationsgaps und Angriffspotenzialen auflösen: Kooperation ist das fehlende Bindeglied.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/37032

Christine Spietz ist Head of Online-Business Research bei der PASS Consulting Group. Die Diplom-Betriebswirtin begann ihre berufliche Karriere bei einer internationalen Großbank. Seit 2001 verantwortet sie die PASS Online-Studien für die Branchen Banken, Versicherungen, Travel und Telco. Der Bereich Online Business Research führt darüber hinaus individuelle Leistungsvergleiche in Form von Benchmarks durch und berät Kunden bei der strategischen Weiterentwicklung ihrer Internetportale.Aber noch ein weiterer Punkt ist entscheidend bei der Beurteilung der Beratungsqualität – die fortwährende Überwachung des Depots: Passen die Einzelwerte bei sich verändernden Märkten noch zu der gewählten Rendite- und Risikostruktur? Falls nein, wie muss das Portfolio verändert werden, um die gesetzten Ziele und Maßgaben zu erfüllen?

Christine Spietz ist Head of Online-Business Research bei der PASS Consulting Group. Die Diplom-Betriebswirtin begann ihre berufliche Karriere bei einer internationalen Großbank. Seit 2001 verantwortet sie die PASS Online-Studien für die Branchen Banken, Versicherungen, Travel und Telco. Der Bereich Online Business Research führt darüber hinaus individuelle Leistungsvergleiche in Form von Benchmarks durch und berät Kunden bei der strategischen Weiterentwicklung ihrer Internetportale.Aber noch ein weiterer Punkt ist entscheidend bei der Beurteilung der Beratungsqualität – die fortwährende Überwachung des Depots: Passen die Einzelwerte bei sich verändernden Märkten noch zu der gewählten Rendite- und Risikostruktur? Falls nein, wie muss das Portfolio verändert werden, um die gesetzten Ziele und Maßgaben zu erfüllen?

Schreiben Sie einen Kommentar