Robo Advice – Quo Vadis? – Teil 3: Die erzielbaren Provisionserlöse für B2C Robo-Advice

Thomas Etheber, Chartered Financial Analyst

Im dritten und letzten Teil unserer Robo-Advice-Serie befasst sich Autor Dr. Thomas Etheber mit einer Schätzung der erzielbaren Provisionserlöse für die gesamte B2C-Robo-Advice Industrie in Deutschland. Dazu untersucht er die Vermögensaufteilung der deutschen Anleger. Jedoch geht es ihm dabei weniger um eine möglichst genaue Punktschätzung der Marktgröße bzw. der erzielbaren Provisionserträge, sondern darum, möglichst realistische Bandbreiten für selbige zu berechnen.

von Dr. Thomas Etheber, Chartered Financial Analyst

Nein, es geht mir im Folgenden nicht um eine möglichst genaue Punktschätzung der Marktgröße bzw. der erzielbaren Erträge. Zu selbigen wären qualitativ hochwertige Makrodaten notwendig, welche meines Wissens nach (sofern sie überhaupt existieren) nicht öffentlich verfügbar sind. Vielmehr geht es an dieser Stelle darum, realistische Bandbreiten der zugrundeliegenden Marktgröße aufzuzeigen. Da volkswirtschaftliche Datensätze erhebliche Unterschiede aufweisen und häufig unterschiedliche Schlussfolgerungen zulassen, erhöht eine möglichst breite Datenbasis die Validität einer jeden Schätzung. Daher nutze ich insgesamt vier öffentlich verfügbare Statistiken. Zum einen findet die Einkommens- und Verbrauchsstichprobe (EVS) des statistischen Bundesamtes aus dem Jahr 2013 Verwendung, welche auf Aufzeichnungen von knapp 60.000 Haushalten basiert und auf die Grundgesamtheit von rund 40 Millionen Haushalten skaliert wird. Die zweite Datenquelle ist eine Umfrage unter knapp 4.500 Haushalten der Bundesbank und trägt den Titel Private Haushalte und ihre Finanzen. Diese Umfrage stammt aus dem Jahr 2014 und die zugehörige Statistik wurde erst kürzlich im März 2016 veröffentlicht.

ktsdesign/bigstock.com

Bemerkenswert an den beiden genannten Datenquellen ist, dass beide Angaben zum Finanzvermögen unterschiedlicher Altersgruppen enthalten. Dies besitzt für meine folgende Schätzung eine besondere Relevanz, da ich wie bereits beschrieben Erwachsene von 18 – 45 Jahren (Generation X und Y) als den wesentlichen Zielmarkt der Robo-Advisors verstehen möchte. Natürlich wird kein Robo-Advisor ältere Kunden abweisen. Trotzdem zeigen Umfragen deutlich, dass der prozentuale Anteil der Kunden, der ein Interesse an Robo-Advisors angibt, mit steigendem Alter merklich sinkt.

Als dritte Datenquelle dient die Statistik über Wertpapierinvestments der deutschen Bundesbank, welche basierend auf Meldungen der in Deutschland tätigen Finanzinstitute die aggregierten Wertpapierbestände aller privaten Haushalte enthält. Schließlich findet man in der regelmäßig im Monatsbericht der deutschen Bundesbank ausgewiesenen Finanzierungsrechnung Informationen zum Geldvermögen und der Verbindlichkeiten der privaten Haushalte, so dass dies meine vierte Datenquelle darstellt. Damit liegen mir vier qualitativ hochwertige Statistiken mit einer sehr unterschiedlichen Datenvielfalt und Herkunft vor, so dass anhand dieser Daten realistische Größenordnungen des Gesamtmarktes abgeschätzt werden können.

Die Frage, die sich nun stellt, ist wie sich die Höhe des potenziell durch Robo-Advisors zu verwaltenden Vermögens abschätzen lässt? Das vorhandene Bruttogeldvermögen der Haushalte bildet dabei gewissermaßen die natürliche Obergrenze. Allerdings sei angemerkt, dass die deutschen Haushalte im Aggregat lediglich ungefähr 20% ihres (Brutto‑)Finanzvermögens in Wertpapieren investieren, wobei sich ein Wert dieser Größenordnung unabhängig von der verwendeten Datenquelle ergibt. Den weitaus größten Anteil am Finanzvermögen bilden konservative Anlagen in der Form von Bargeld und Bankeinlagen und Anlagen in Renten- und Lebensversicherungen. Angesichts dieser Vermögensaufteilung erscheint eine vollständige Umschichtung des Finanzvermögens in die für Robo-Advisors relevanten Wertpapiere für das Gros der Bevölkerung unrealistisch, so dass ich die gesuchte Marktgröße schlicht durch die Höhe des Wertpapiervermögens der deutschen Haushalte abschätze. Dieses lässt sich anhand aller vier betrachteten Datenquellen berechnen. Dem potenziellen Einwand, dass meine Definition zu restriktiv sei und Robo-Advisors möglicherweise Mittel aus anderen Assetklassen akquirieren können, sei entgegengehalten, dass selbst die extrem niedrigen Zinsen und die starken Preisanstiege im Aktien- und Immobilienmarkt zwischen 2010 und 2014 zu keinen wesentlichen Verhaltensanpassungen im Anlageverhalten der deutschen Haushalte führten. In der Tat hat sich sogar der Anteil der Haushalte mit Investmentfonds von 17% im Jahr 2010 auf nur noch 13% im Jahr 2014 reduziert (Bundesbank, PHF 2014). Daher beschränke ich mich an dieser Stelle auf eine reine Betrachtung des Wertpapiervermögens. Die resultierenden Schätzergebnisse sind in der folgenden Tabelle dargestellt: (Detaillierte Angaben zu den Datengrundlagen und der gewählten Berechnungsweise finden sich unten)

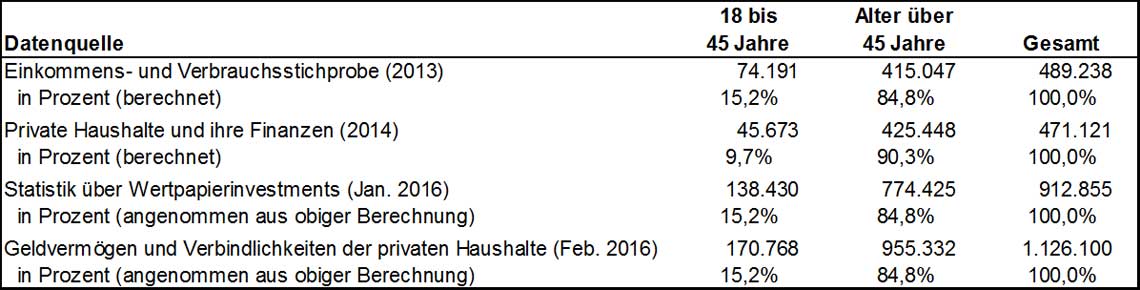

Tabelle 2: Geschätztes Wertpapiervermögen der deutschen Privathaushalte (in Millionen EUR)

Aus der Tabelle wird schnell ersichtlich, dass die Schätzungen je nach betrachteter Datenquelle stark variieren. Mit 471,1 Mrd. EUR ergeben sich die geringsten aggregierten Wertpapierinvestitionen aus der Verwendung der Umfrage Private Haushalte und ihre Finanzen (PHF 2014). Der höchste Schätzwert für das aggregierte Wertpapiervermögen der Deutschen liegt mit 1,126 Billionen EUR mehr als doppelt so hoch und resultiert aus der Finanzierungsrechnung (Geldvermögen und Verbindlichkeiten der privaten Haushalte). Der insgesamt genaueste Ausweis ergibt sich mit 912,8 Mrd. EUR aus der Statistik über Wertpapierinvestments, da diese Angaben unmittelbar aus den bei Banken geführten Kundenportfolios resultieren. Trotzdem hat deren Verwendung für meine Zwecke nur einen eingeschränkten Nutzen, da diese Bestände insbesondere durch die Portfolien vermögender Kunden getrieben sind. So besitzen in Deutschland die 10% der reichsten Haushalte ungefähr 60% des gesamten Vermögens.

kentoh/bigstock.com

Die Verwendung unterschiedlicher Datenquellen hat somit massive Auswirkungen auf die Ergebnisse. Mögliche Erklärungen für diese signifikanten Unterschiede lassen sich ebenfalls leicht finden. Beispielsweise sind hoch vermögende Haushalte (trotz des sog. Over-Samplings) in Umfragen häufig unterrepräsentiert. Derartige Variationen sind aber genau der Grund, warum Schätzungen anhand einzelner Datenquellen kritisch zu beurteilen sind und durch die Verwendung anderer Datensätze validiert werden müssen.

Schaut man aber nun auf die Wertpapierbestände der 18-45 Jährigen, so wird schnell klar, dass der wesentliche Anteil der Wertpapierbestände in den Händen der älteren Generationen und damit annahmegemäß weitgehend außerhalb der Reichweite der Robo-Advisors liegt. Aus den beiden Datenquellen, die Angaben zur Vermögensverteilung nach Altersgruppen enthalten, ergeben sich für die Zielgruppe Wertpapierbestände zwischen 45,6 Mrd. und 170,8 Mrd. EUR, was zwischen 9,7% und 15,2% der gesamten Wertpapierinvestitionen deutscher Anleger ausmacht.

Eine erste grobe Schätzung

Ausgehend von diesen Marktvolumina lassen sich wie folgt relativ leicht grobe Schätzungen der erzielbaren Provisionserlöse für die Industrie der Robo-Advisors in Deutschland darstellen. Diese Abschätzung berücksichtigt lediglich den Markt mit Privatinvestoren und die daraus von den Robo-Advisors vereinnahmten Managementgebühren. Andere mögliche Ertragsquellen wie zum Beispiel Vermittlungsprovisionen, Erträge aus technischen Dienstleistungen (z.B. White-Label Lösungen) oder dem institutionellen Geschäft werden nicht weiter berücksichtigt:

Während die vorstehenden Marktvolumina direkt aus den genannten Datenquellen abgeleitet wurden und als einzige aber entscheidende Annahme die Begrenzung auf die unter 45-jährigen Erwachsenen enthalten, bedarf die Schätzung der Provisionserlöse gemäß obiger Berechnungsweise weiterer Annahmen: Erstens gehe ich davon aus, dass ein gleichbleibender Anteil der Privatanleger die Anlageentscheidungen in Eigenregie ohne Einbeziehung eines Beraters als Selbstentscheider trifft. Diesbezüglich deuten die oben präsentierten Ergebnisse darauf hin, dass ungefähr ein Drittel der Deutschen keine Finanzberatung in Anspruch nimmt. Zur Abschätzung realistischer Marktanteile lohnt sich ein detaillierter Blick in die Wertpapierstatistik. Diese zeigt, dass die in Deutschland tätigen Großbanken ca. 20% der Wertpapiere deutscher Privathaushalte verwahren. Bei den Sparkassen werden ca. 14% und bei Kreditgenossenschaften ca. 10% der Wertpapieranlagen verwahrt. Sicherlich lässt sich argumentieren, dass die genannten Marktanteile nicht repräsentativ für die Zielgruppe der Robo-Advisors sind, da sie hauptsächlich durch größere Depots und damit tendenziell durch die reifere Kundschaft getrieben sein könnten. Aber auch die bei Direktbanken verwahrten Depotwerte und damit die Depotwerte der tendenziell besser informierten und jüngeren Kundschaft erreichten im Jahr 2012 gerade einmal einen kumulierten Marktanteil von ca. 9% (Quelle: Eine Analyse der Geschäftsberichte und der Statistik über Wertpapierinvestments von Investors Marketing Management Consultants (2013). Daher erscheinen aus meiner Sicht für die Robo-Advisors mittelfristig Marktanteile von maximal zehn Prozent des Gesamtmarktes realistisch.

Das Wertversprechen der Robo-Advisors: Günstige Konditionen

totallypic/bigstock.com

Ein wesentliches Wertversprechen der Robo-Advisors besteht aus vergleichsweise günstigen Konditionen. Die beiden größten US-Robo-Advisors verlangen von ihren Kunden eine Managementgebühr zwischen 25 und 35 Basispunkten. Deutsche Robo-Advisors sind aktuell teurer und verlangen zwischen 35 und 100 Basispunkten. Mittelfristig erwarte ich einen verschärften Preiswettbewerb analog zur Investmentfondsindustrie. Dort sind die Gebühren von Aktienfonds (Expense Ratios) von durchschnittlich 219 Basispunkten zu Beginn der 80er Jahre sukzessive auf durchschnittlich 95 Basispunkte im Jahr 2010 gefallen (Quelle: French (2008), Elton und Gruber (2011). Dieser Trend wird sich meiner Einschätzung nach fortsetzen. Daher werden auch von Robo-Advisors mittelfristig lediglich Managementgebühren von weniger als 100 Basispunkten realisierbar sein – eine aktuelle Studie geht sogar von weniger als 50 Basispunkten aus.

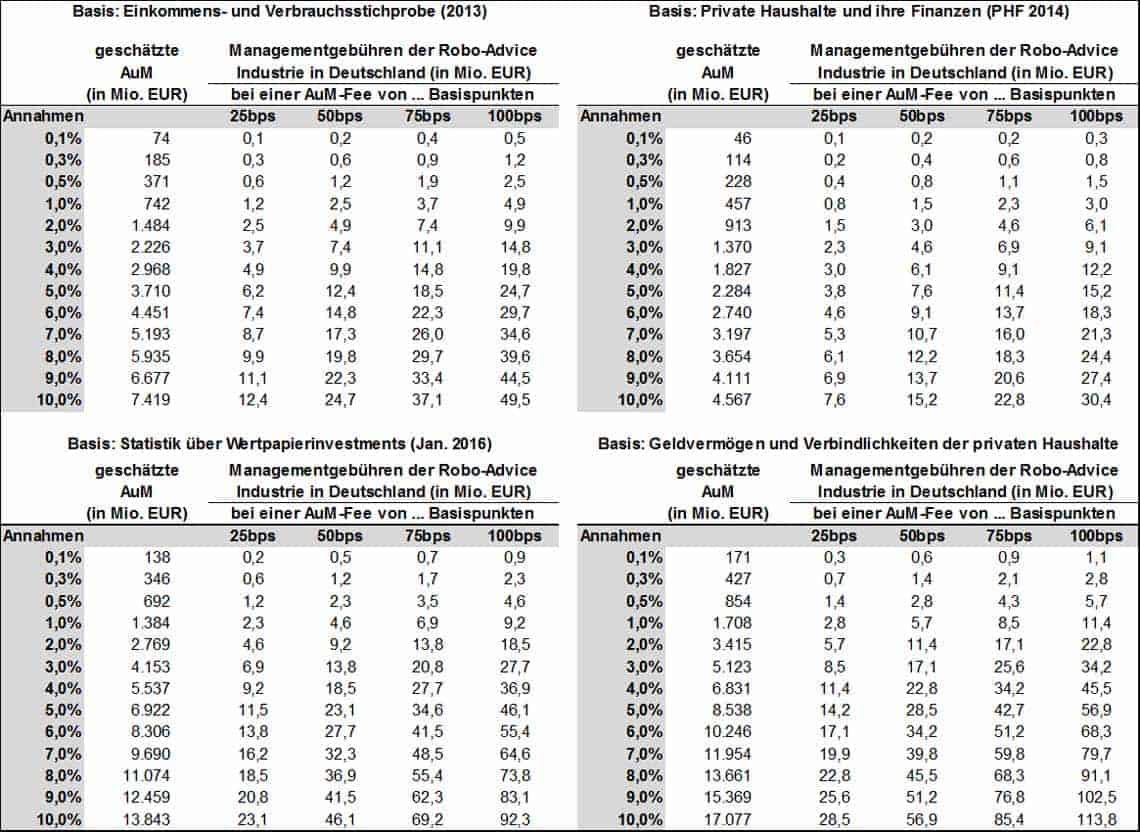

Aus den bisher getroffenen Annahmen lassen sich realistische Parameterkonstellationen für die Abschätzung der erzielbaren Provisionserlöse der Robo-Advice-Industrie in Deutschland ableiten, wobei wie bereits erwähnt lediglich das direkte B2C-Geschäft enthalten ist (ausschließliche Berücksichtigung von Managementgebühren / kein institutionelles Geschäft). Die getroffenen Annahmen hinsichtlich realisierbarer Managementgebühr (X-Achse) und erzielbarem Marktanteil in der Zielgruppe (Y-Achse) sind in der folgenden Tabelle grau hinterlegt. Durch ein einfaches Ausmultiplizieren der getroffenen Annahmen gemäß obiger Formel ergeben sich die in der Tabelle weiß hinterlegten Schätzwerte für die AuM und erzielbaren Provisionserlöse der gesamten Robo-Advice Industrie in Deutschland .

Schätzung der erzielbaren Managementgebühren für Robo-Advisors in Deutschland

Die vorliegenden Schätzungen zeigen deutlich, dass der Markt für Robo-Advisors in Deutschland noch in seinen Kinderschuhen steckt und es daher wenig Grund für Aktionismus bei den etablierten Anbietern gibt. Wenn die deutschen Robo-Advisors beispielsweise bereits ein Prozent des Wertpapiervermögens der unter 45 Jährigen akquiriert hätten, würde dies meiner Schätzung zufolge einem betreuten Wertpapiervolumen zwischen 0,46 und 1,71 Milliarden EUR entsprechen. Zur Einordnung dieser Größenordnung sei angemerkt, dass einzelne (mittelgroße) Dachfonds der großen Vertriebsorganisationen (z.B. Deka, Union Investment, DWS) nicht selten mehrere Milliarden EUR schwer sind. Dass die deutschen Robo-Advisors in Summe aber bereits ein Prozent der verfügbaren Mittel akquirieren konnten, darf stark bezweifelt werden. Einem aktuellen Pressebericht zufolge geht beispielsweise die Unternehmensberatung Oliver Wyman von einem in Deutschland betreuten Volumen von rund 100 Millionen EUR (Marktanteil von ca. 0,1%) aus. Analog dazu schätzen Swisscom und die Hochschule Luzern den Marktanteil für Robo-Advice in der Schweiz im Jahr 2020 in unterschiedlichen Szenarien auf Werte zwischen 0,1 und 1,3% des verwalteten Vermögens. Selbst in dem von mir definierten sehr optimistischen Fall – einem Marktanteil von 10% innerhalb der Zielgruppe – variiert das in der Industrie verwaltete Vermögen (AuM) zwischen 4,6 Mrd. EUR (PHF 2014) und 17,1 Mrd. EUR (Geldvermögen privater Haushalte). Derartige Volumina sind zwar durchaus nennenswert, aber angesichts der Höhe des in den klassischen Kanälen verwalteten Privatvermögens und der aggregierten Wertpapierbestände von mehr als 900 Mrd. EUR auch nicht marktverändernd. Beispielsweise betreut allein die comdirect Bank AG Wertpapierdepots von Privatleuten mit einem kumulierten Gesamtvolumen von 24 Milliarden EUR (Quelle: Comdirect Finanzbericht 2015), was ca. 140% der bereits sehr optimistischen Schätzung entspricht.

Aktuell erzielte Provisionserlöse sind überschaubar:

Gesamtes B2C-Geschäft maximal 1-2 Millionen EUR Erlös

Die Überführung des verwalteten Vermögens in erzielbare Provisionserträge der Robo-Advice-Industrie ist rein mechanisch und ergibt sich aus einer Multiplikation mit dem Gebührensatz. Bei den betrachteten Parameterkonstellationen variieren die in B2C-Geschäft in Deutschland erzielbaren Provisionserlöse je nach Datenquelle zwischen 0,1 und 113,8 Millionen EUR. Bei dem bereits oben erwähnten Marktanteil von 1% würden Managementgebühren zwischen 0,8 Mill. EUR (bei 25 Basispunkten und dem pessimistischen Fall) und 11,4 Mill. EUR (bei 100 Basispunkten und dem optimistischen Fall) in der gesamten deutschen Robo-Advice-Industrie vereinnahmt. Angesichts der bereits erwähnten aktuell (noch) sehr geringen Volumina (max. 100-200 Millionen EUR), der hohen Konkurrenz durch die etablierten Player und anderer FinTech-Unternehmen (Oliver Wyman geht hier aktuell von etwa 30-40 Firmen aus) und Verwaltungsgebühren von unterhalb 100 Basispunkten dürfte klar sein, dass die Umsätze im B2C-Geschäft für die Mehrzahl der Robo-Advisors zum aktuellen Zeitpunkt deutlich unterhalb von 0,5 Mill. EUR liegen dürften.

Zusammenfassend lässt sich feststellen, dass die erzielbaren Provisionserlöse am deutschen Markt für Robo-Advice zum Status-Quo überschaubar sind. Dies liegt darin begründet, dass der wesentliche Anteil des verwalteten Vermögens zurzeit in den Händen der wenig internetaffinen, tendenziell risikoscheuen und älteren Kundschaft liegt. Dieser Kundenkreis möchte die Verwaltung ihrer Kapitalanlagen nicht ausschließlich weitgehend unbekannten Internetdiensten überlassen. Die Zielgruppe der 18-45 Jährigen stellen zwar aktuell ca. 35% der Haushalte in Deutschland, allerdings verfügen sie nur über 10-15% des deutschen Wertpapiervermögens. Wesentliche Steigerungsraten des Marktvolumens werden sich daher nicht kurzfristig einstellen und weniger durch das Nachrücken der wenig vermögenden jüngeren als durch das Ableben der reiferen Generationen und dem damit verbundenen Vermögensübertrag auf die nachfolgenden Generationen bedingt sein.

Dr. Thomas Etheber, CFA

Dr. Thomas Etheber ist Chartered Financial Analyst (CFA) und verfügt über mehr als 10 Jahre Erfahrung in der Finanzindustrie. Er ist promovierter Diplom-Kaufmann und beschäftigt sich intensiv mit Fragestellungen der Behavioral Finance und den Verhaltensweisen von Privatinvestoren an Kapitalmärkten. Als Consultant berät er Finanzdienstleister zur Weiterentwicklung ihrer Geschäftsprozesse. Dabei liegt der Fokus von Herrn Etheber auf der Digitalisierung von Anlage- und Beratungsprozessen im Retail-Banking.

Fazit und Ausblick

In diesem Beitrag wurde das aktuell viel diskutierte Geschäftsmodell des Robo-Advice kritisch betrachtet. Neben innovativen Ideen und attraktiven Wertversprechen zeigten sich aber auch substantielle Risiken des Modells. Abschließend lässt sich festhalten, dass sich Robo-Advice zurzeit an vergleichsweise informierte Kunden richtet, die ihre Anlageziele und -wünsche kennen, sich aber nicht selbst um die Execution kümmern möchten. Für die Newcomer aus der FinTech-Szene bestehen zwei wesentliche Geschäftsrisiken. Zum einen, dass keine ausreichenden Anlagevolumina akquiriert werden können und zum anderen, dass die eigenen Ideen zu signifikanten Erfolgen bei Nachahmern mit bestehenden Kundenbeziehungen führen könnten. Die Analyse der Stärken und Schwächen des Modells hat gezeigt, dass die Ausgangssituation für Robo-Advice unter dem Dach der traditionellen Finanzdienstleister eine ganz andere und eventuell sogar die bessere ist. Diese Anbieter können ihre bestehenden Kundenbeziehungen und den etablierten Markennamen ausspielen, Robo-Advice-Lösungen geschickt in die eigene Servicelandschaft integrieren und so massive Kosteneinsparungen realisieren. Für diese Anbieter wird es in Zukunft darum gehen, Robo-Advice-Lösungen auch für die ältere Kundschaft und damit die tendenziell größeren Vermögen nutzbar zu machen. Für die jungen FinTech Robo-Advisors bedeutet dies hingegen, dass sie angesichts der noch überschaubaren Marktgröße entweder über einen langen Atem verfügen müssen oder die Nähe zu etablierten Finanzdienstleistern suchen sollten.aj

Anhang: Um alle Berechnungen möglichst transparent und nachvollziehbar aufzubereiten, hat Dr. Thomas Etheber ein PDF mit den Angaben zur Datenbasis und Berechnungsmethodik bereit gestellt, das Sie hier herunterladen können.

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/29577

Dr. Thomas Etheber ist Chartered Financial Analyst (CFA) und verfügt über mehr als 10 Jahre Erfahrung in der Finanzindustrie. Er ist promovierter Diplom-Kaufmann und beschäftigt sich intensiv mit Fragestellungen der Behavioral Finance und den Verhaltensweisen von Privatinvestoren an Kapitalmärkten. Als Consultant berät er Finanzdienstleister zur Weiterentwicklung ihrer Geschäftsprozesse. Dabei liegt der Fokus von Herrn Etheber auf der Digitalisierung von Anlage- und Beratungsprozessen im Retail-Banking.

Dr. Thomas Etheber ist Chartered Financial Analyst (CFA) und verfügt über mehr als 10 Jahre Erfahrung in der Finanzindustrie. Er ist promovierter Diplom-Kaufmann und beschäftigt sich intensiv mit Fragestellungen der Behavioral Finance und den Verhaltensweisen von Privatinvestoren an Kapitalmärkten. Als Consultant berät er Finanzdienstleister zur Weiterentwicklung ihrer Geschäftsprozesse. Dabei liegt der Fokus von Herrn Etheber auf der Digitalisierung von Anlage- und Beratungsprozessen im Retail-Banking.

Schreiben Sie einen Kommentar