Sprechen Sie Bankisch? Lost in Translation – warum Banken ihre Kunden nicht verstehen

Kasia Bialasiewicz/bigstock.com

In der Geschichte gab es immer verschiedene Gründe, warum einst erfolgreiche und marktbeherrschende Unternehmen zu Grunde gingen. Der Satz “Das haben wir schon immer so gemacht” ist einer dieser Gründe. Wer erinnert sich heute noch an Palm, dem Pionier für Handheld-Computer der 90iger Jahre? Wer hätte Anfang 2000 geglaubt, dass Nokia nur 10 Jahre später im Mobiltelefonmarkt keine Rolle mehr spielen würde? Die Wenigsten. Das Problem: Apple, Facebook und Google verstehen den Bankkunden.

von Maik Klotz

Autor Maik Klotz

Maik Klotz arbeitet als Head of Business Development im Bereich Mobile Loyalty und Payment. Er ist Berater, Sprecher und Autor zu den Themen Banking, Payment und Retail. Seit vielen Jahren berät er Unternehmen zu kundenzentrierten Innovationsmethoden und der Fokussierung auf den Nutzer. Maik ist Jahrgang 1975. Sie finden Maik Klotz auf XING oder Twitter.

Mit der Vorstellung des iPhones im Jahr 2007 wurde der klassische PDA und der Handymarkt zu Grabe getragen und damit begann auch das Ende von Nokia und vielen anderen. Apple konnte nur deshalb erfolgreich sein, weil man sich auf die Bedürfnisse des Konsumenten fokussierte. Mangels Alternativen sind Kunden oft gezwungen Lösungen zu nutzen, auch wenn sie vielleicht nicht 100%ig den Bedürfnissen entsprechen. Bis neue, disruptive Entwicklungen kommen und eine gesamte Branche aufwirbeln. Markt- oder branchenbeherrschende Unternehmen unterschätzen die Veränderung des Nutzungsverhalten der Kunden und können, oder wollen nicht, auf diese neuen Bedingungen reagieren.

Der Zugang zum Kunden entscheidet

Banken zählen zu der Branche, die im Moment besonders unter Beschuss steht und nicht nur von Fintech-Startups angegriffen wird, sondern vor allem von großen Unternehmen wie Apple, Facebook oder Google, die allesamt ein sehr nachvollziehbares und gesteigertes Interesse an diesem Markt haben. Interesse alleine reicht natürlich nicht, was aber diese Angreifer gemeinsam haben, ist der Zugang zum Kunden. Apple hat weltweit 800 Millionen Kundenkonten, Facebook 1,39 Milliarden und von Google ganz zu schweigen. Neben dem quantitativen Zugang ist vor allem aber auch ein qualitativer Zugang vorhanden: die Konsumenten identifizieren sich mit diesen Unternehmen. Letzteres basiert vor allen Dingen darauf, dass man die Bedürfnisse der Kunden versteht und Dienste und Produkte an die Hand gibt, die Probleme lösen und entsprechend gut gestaltet sind. Design spielt dabei eine wesentliche Rolle und zeichnet sich nicht durch hübsche Farben aus, sondern vor allem dadurch wie gut etwas in der Hand liegt.

Design, Bedienerführung oder auf Anwendungsfälle zugeschnittene Dienste sind bei den etablierten Banken, bis auf wenige Ausnahmen, Mangelware. Egal ob Webseite, mobile Apps oder Kundenkommunikation man spricht und denkt “bankisch”.

“Bankisch” ist so etwas wie das Latein der Banken.

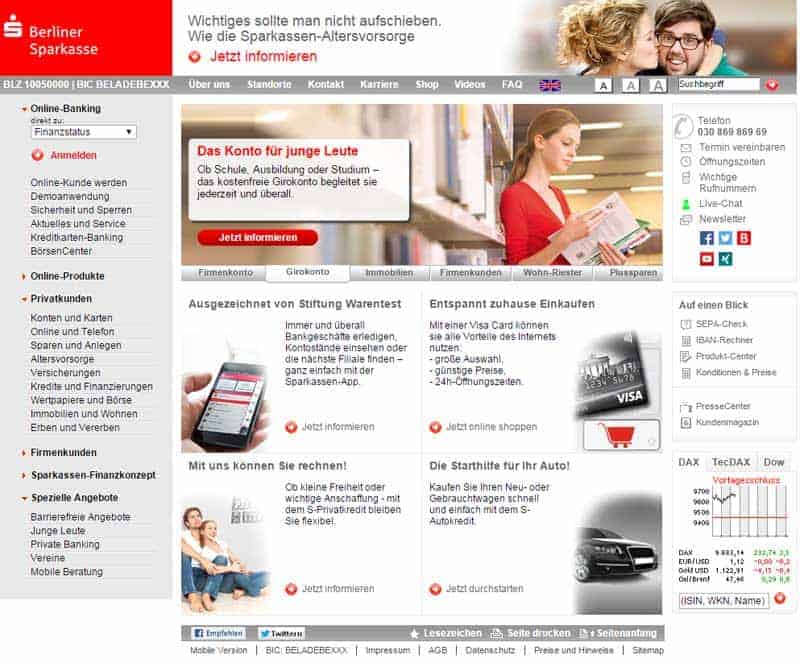

Nur ein exemplarisches Beispiel: 60 Einstiegspunkte und BankischBerliner Sparkasse

So wie Latein außerhalb des Vatikan für den Normalsterbliche keine Rolle spielt und nicht verständlich ist, so wenig verständlich ist das “bankisch” der Banken. Nicht die Produkte oder Dienste sind schlecht, sie sind nur nicht verständlich oder nicht bedienbar. Exemplarisch dafür ist die Webseite der Berliner Sparkasse. Der Hauptgrund, warum die Webseite einer Bank besucht wird, ist das Onlinebanking. Was der Nutzer auf der Startseite präsentiert bekommt, sind über 60 verschiedene Einstiegspunkte zum kompletten Portfolio der Sparkasse. Die Mutter des Gedanken scheint “viel hilft viel” zu sein.

Schema “F” ist immer gleich

Die Sparkasse ist damit nicht alleine und der Aufbau von Bankwebseiten ist mehr oder weniger immer gleich: Navigationsleiste oben oder links (gerne auch beides), Auflistung der Produkte (gerne in Kästen), Finanz-News, Irgendwas mit Aktien (Beliebt: Börsenticker), Altersvorsorge, Privatkredit und Testlogo irgendeines Finanzmagazins (beliebteste, schönste, größte oder beste Bank 1997). Ganz wichtig: Leere Flächen sind da um sie zu nutzen. Beliebt sind natürlich auch Bilder mit Smartphones (wegen den “jungen Leuten”). Gesprochen wird “bankisch”: Wörter wie “Benutzername” bedeuten in “bankisch” VR-NetKey, Legitimations-ID oder Zugangsnummer. Aus Passwort wird die PIN (aber nicht die der Girocard) und gerne begrüsst man den Kunden mit Slogans wie “Anlagealternative gegen Substanzverlust in der Niedrigzinsphase”. Man findet Texte, die von der Komplexität und Länge aus Karl Marx “Das Kapital” stammen könnten. Auch die mobilen Lösungen der etablierten Banken entsprechen dem Schema “F”. Bei dem Groß der Lösungen könnte man die Farben und Logos austauschen und es gäbe keinen Unterschied mehr.

Was juckt es die Eiche wenn sich die Sau an ihr reibt? Spätestens wenn sich die Sau einen anderen Baum sucht, weil man sich besser daran kratzen kann, wird sich die Eiche wundern.

Diese neuen Bäume sind nicht nur Startups wie Number26, sondern eben auch die eingangs genannten großen Unternehmen. Erschwerend kommt dazu, dass sich die Gesellschaft ändert. Sich jetzt mit dem oft zitierten “Digital Native” oder dem “Millennial” zu beschäftigen, reicht nicht mehr aus. Ende 2014 wurde der letzte Millennial volljährig und Anfang 2015 der erste der neuen Generation, der “Generation Z” 18 Jahre alt. Es rückt gerade eine neuen Generation nach, die sich im Nutzungsverhalten der vorherigen unterscheidet, was man unter anderem an der Nutzung sozialer Netzwerke ablesen kann. Digital Natives sind bei Facebook, Blogs oder Twitter aktiv und unterwegs und drücken sich vor allem in Textform aus.

Neue Kunden sind visuell orientierte Menschen

Berliner Sparkasse

Die Generation Z ist viel visueller und nutzt Dienste wie Snapchat und Instagram. Letzteres ist das am schnellsten wachsende soziale Netzwerk. Möchte man diese Zielgruppe in Zukunft erreichen, bedarf es mehr als ein Konto für “junge Leute”. Man muss sich mit dem gesellschaftlichen Wandel auseinandersetzen und die Lösungen entsprechend anpassen oder für die neuen Zielgruppen übersetzen. Es geht nicht darum das Rad neu zu erfinden, sondern es zu verbesssern und den neuen Gegebenheiten anzupassen. Der Anspruch einer Bank sollte es sein, die beste Lösung und User Experience zu bieten. aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/20173

Maik Klotz arbeitet als Head of Business Development im Bereich Mobile Loyalty und Payment. Er ist Berater, Sprecher und Autor zu den Themen Banking, Payment und Retail. Seit vielen Jahren berät er Unternehmen zu kundenzentrierten Innovationsmethoden und der Fokussierung auf den Nutzer. Maik ist Jahrgang 1975. Sie finden Maik Klotz auf XING oder Twitter.

Maik Klotz arbeitet als Head of Business Development im Bereich Mobile Loyalty und Payment. Er ist Berater, Sprecher und Autor zu den Themen Banking, Payment und Retail. Seit vielen Jahren berät er Unternehmen zu kundenzentrierten Innovationsmethoden und der Fokussierung auf den Nutzer. Maik ist Jahrgang 1975. Sie finden Maik Klotz auf XING oder Twitter.

Schreiben Sie einen Kommentar