SWIFT-Studie: Echtzeit-Zahlungssysteme unter der Lupe

SWIFT hat den globalen Markt für Echtzeit-Zahlungssysteme (Real-Time Retail Payments Systems – RT-RPS) analysiert und die wichtigsten Einflussfaktoren und Trends herausgearbeitet. Die Untersuchung mit dem Titel ‘The Global Adoption of Real-Time Retail Payments Systems’ (Der weltweite Einsatz von Echtzeit-Zahlungssystemen im Einzelhandel) beleuchtet nicht nur die unterschiedlichen Einführungsgeschwindigkeiten, sondern auch die Faktoren, die zum Einsatz solcher Systeme führen.

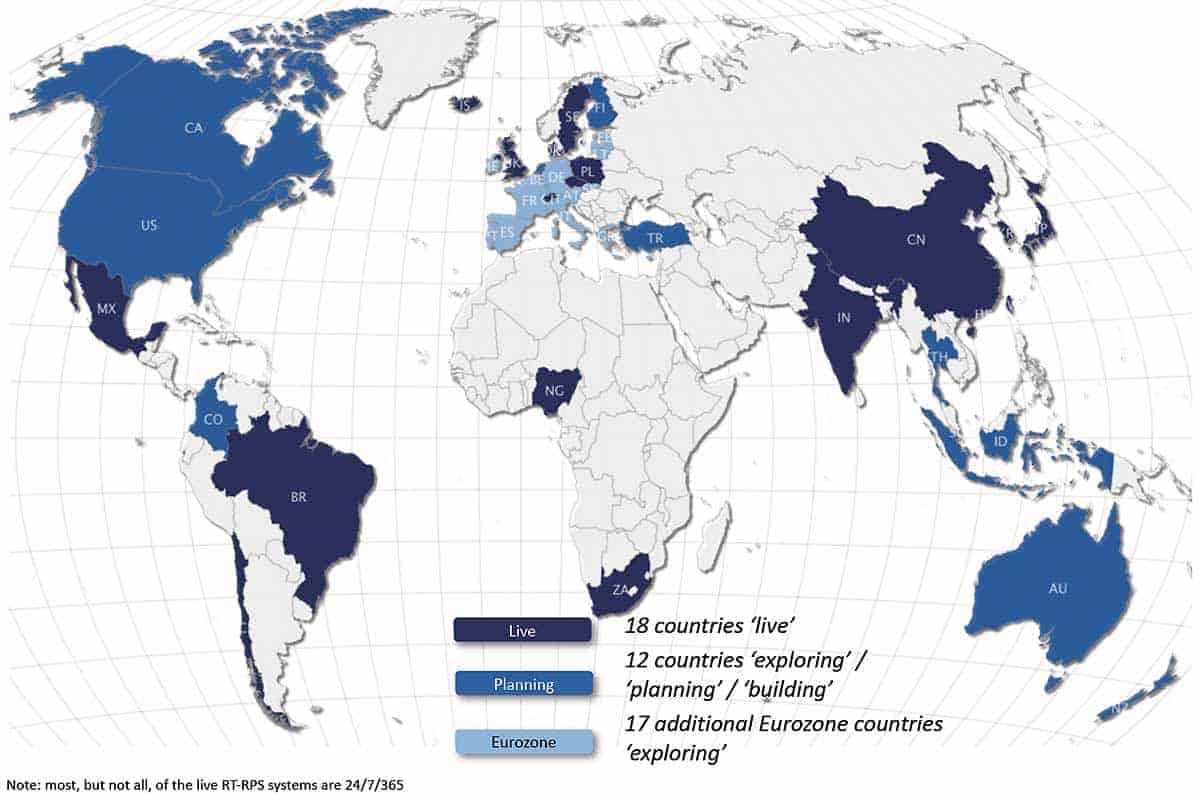

Zahlreiche Länder haben Echtzeit-Zahlungssysteme sehr schnell übernommen, meist motiviert durch Regulatoren, die den Markt zur Migration ermutigt haben – verbunden mit dem Einsatz relativ neuer Technologien und ergänzt durch attraktive Preise oder Prämien; andere Länder lassen sich mehr Zeit mit der Einführung, bezeichnenderweise dort, wo die Regulatoren keine herausragende Rolle spielen und/oder die Finanzinstitute wenig Interesse zeigen; die übrigen Länder haben einen typischen Weg zur Einführung zwischen beiden Extremen eingeschlagen, üblicherweise geprägt durch eine aktive regulatorische Beteiligung, jedoch verbunden mit dem Einsatz älterer Technologien, da die Systeme in diesen Ländern vor mehr als einem Jahrzehnt eingeführt wurden.

Echtzeit-Zahlungen sind ein wachsender Trend, geleitet von Verbrauchererwartungen und unterstützt durch regulatorische Reformen.”

Juliette Kennel, Head of Market Infrastructures bei SWIFT

Regulatorische Initiativen erweisen sich als Haupteinflussfaktoren

Die Ergebnisse der Studie zeigen, dass die Haupteinflussfaktoren bei der Einführung von Echtzeit-Zahlungssystemen zu 73% in den Auswirkungen regulatorischer Reformen zu finden sind. Diese bestehen aus einer Reihe einzelner Faktoren wie Verbraucherschutz, verminderte Kreditrisiken, Transparenz, Abrechnungsansätze, Wettbewerbsförderung und breitere makroökonomische Auswirkungen.

Einen nachgeordneten Einflussfaktor für die Einführung von Echtzeit-Zahlungssystemen bilden mit 27% die Auswirkungen kommerzieller Bedürfnisse der Banken – sowohl in Reaktion auf die Erwartungen ihrer Kunden als auch in Reaktion auf Wettbewerbsherausforderungen durch neue Marktteilnehmer.

„Die fortschreitende Einführung von Echtzeit-Zahlungssystemen hat Auswirkungen, welche die zugrunde liegenden Zahlungssysteme verändern”, erläuterte Juliette Kennel, Head of Market Infrastructures bei SWIFT. „Echtzeit-Zahlungen sind ein wachsender Trend, geleitet von Verbrauchererwartungen und unterstützt durch regulatorische Reformen. Verschiedene Länder haben Echtzeit-Zahlungssysteme auf unterschiedliche Weise eingeführt; das reicht von der schlichten Anpassung überkommener Alt-Infrastrukturen an die Echtzeit-Abwicklung bis hin zu ganz neuen, innovativen Systemen, wie wir sie in Australien sehen. Überkommene und neue Modelle müssen nebeneinander bestehen, sowohl auf nationaler als auch auf grenzüberschreitender Ebene. Deshalb ist für die Banken Interoperabilität das Wichtigste. Die Finanzindustrie wird daher Wege entwickeln müssen, um den Banken das Angebot von Echtzeit-Zahlungen zu ermöglichen und dabei die Kosten im Griff zu behalten. Und dafür sind Kooperation und Innovation entscheidend.”

Ein vollständiges Exemplar der Studie können Sie hier herunterladen.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/13729

Schreiben Sie einen Kommentar