TME Institut: Robo Advisory – Wie digitale Plattformen neue Zielgruppen erschließen

TME Institut

Im Retail-Banking haben sich Fintechs bereits mit innovativen Financial Services etabliert. Nun wollen sie Geldhäusern auch im Wealth Management Konkurrenz machen. Mittels Robo Advisory: automatisiertem Portfoliomanagement auf digitalen Plattformen – erschließen sie in der Vermögensverwaltung neue Zielgruppen. Müssen sich deutsche Banken Sorgen machen?

vom TME Institut

Die Antwort lautet wohl: Ja und nein. „Robo Advisors wie easyfolio, Vaamo oder justETF sind in Deutschland zweifelsohne auf Wachstumskurs. Allein easyfolio hat seit seinem Markteinstieg 2014 rund 6,5 Millionen Euro an Kundengeldern eingesammelt“, sagt Stephan Paxmann, Vorstandsvorsitzender des TME Instituts für Vertrieb und Transformationsmanagement. Vaamo will bis Ende 2015 sogar bis zu 35 Millionen Euro verwalten.

TME Institut

Dieses Marktpotenzial sollten Banken nicht von der Hand weisen, auch wenn der Anteil am Gesamtmarkt noch gering ist”

Stephan Paxmann, Vorstandsvorsitzender des TME Institut

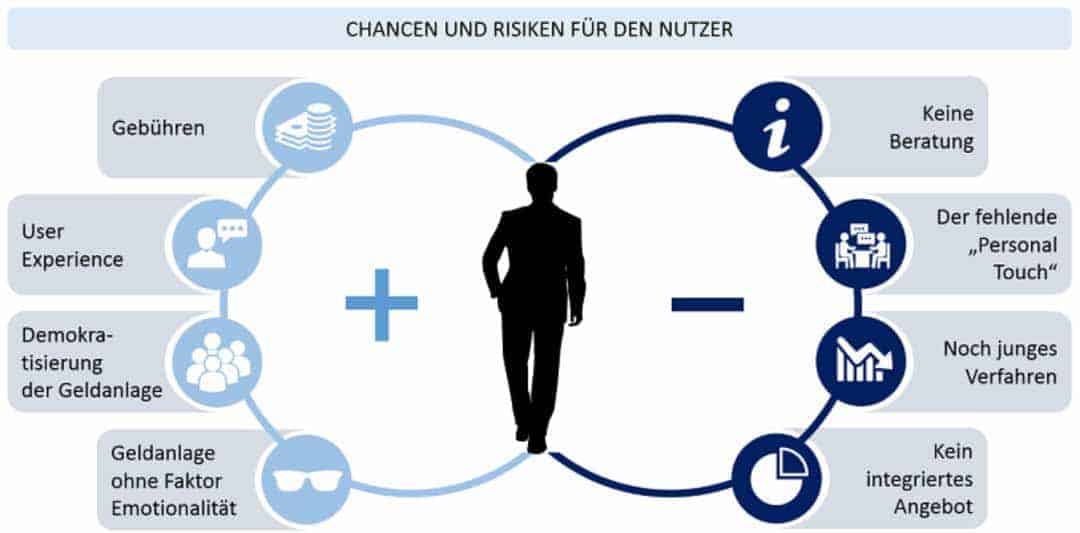

Zumal die Konkurrenz in einem angestammten Kerngeschäft der Geldhäuser nach Kunden fischt: der Geldanlage. Bei privaten Anlegern sei das automatisierte Portfoliomanagement vor allem wegen seiner Transparenz und Einfachheit so beliebt: Anhand eines Fragenkatalogs wird die Risikoneigung des Anlegers ermittelt und auf dieser Basis ein Portfolio erstellt, das meist mit passiv gemanagten Indexfonds bestückt ist.

TME Institut

Die Indexfonds bilden die Kursentwicklung von Indizes wie DAX oder Dow Jones eines bestimmten Marktes ab, zum Beispiel alle Aktien der großen Industrienationen. Je nach Wagniswillen und Sicherheitsbestreben setzen sich die Portfolios mehr aus Aktien oder Anleihen zusammen. Die Steuerung übernehmen ausgeklügelte Algorithmen. Emotionale Panikkäufe oder -verkäufe sind dadurch ausgeschlossen. Die Performance seiner Geldanlage kann der Nutzer jederzeit am PC oder Smartphone nachverfolgen.

Nachhaltigkeit statt Aktionismus

TME Institut

„Ein bestechend einfaches Geschäftsmodell, das vor allem digital affine Kunden anspricht, die Vorwissen mitbringen und auch mit wenig Kapitaleinsatz die Vorteile eines diversifizierten Anlageportfolios nutzen wollen“, sagt Stefan Roßbach vom TME Institut.

Banken rät er dazu, die Mitbewerber im Auge zu behalten und mittelfristig eine nachhaltige Digitalisierungsstrategie auf die Beine zu stellen. Ob ein eigenes Robo Advisory-Angebot Sinn macht, müsse im Einzelfall geklärt werden. Denn fest steht für den Digital Banking-Experten auch: Die klassische Vermögensverwaltung wird von den Robo Advisors nicht neu erfunden. „Auch Kreditinstitute bieten fondsgebunde Anlagestrategien an, die sich an der Risikobereitschaft des Kunden orientieren und Rahmenparameter unterliegen, wie zum Beispiel einer fixen Aktien-Anleihe-Verteilung“, sagt Roßbach. „Es handelt sich also um keine Alleinstellungsmerkmale der Robo Advisors.“

Execution only

TME Institut

Noch dazu üben die Plattformen im rechtlichen Sinn keine Anlageberatung aus. Sie agieren lediglich als Vermittler und berufen sich in ihren AGBs auf das „Execution only-Prinzip“. Demnach setzen die Unternehmen nur den Kaufauftrag des Kunden um. Eine fundierte Beratung gibt es in der Regel nicht. „Das könnte vor allem in Krisenzeiten ein Problem darstellen“, gibt Roßbach zu bedenken. Bislang sei die Performance der Algo-Portfolios, die 2011 durch die Marktführer Betterment und Wealthfront in den USA erste Erfolge feierten, durch stetig steigende Börsenkurse unterstützt worden. Ein Kurseinbruch könnte viele Kunden dazu verleiten, ihr Geld vorschnell aus den digitalen Plattformen abzuziehen, so dass Rendite verloren geht. „Ein integriertes Angebot können Robo Advisors aktuell ebenfalls nicht leisten“, ergänzt Paxmann. Die Unternehmen verwalten lediglich das Budget, das bei ihnen angelegt wird. Das Potenzial einer ganzheitlichen Allokation ihrer Vermögenswerte schöpfen Nutzer damit nicht aus. Der einzige nennenswerte Vorteil bestehe für sie in der Kostenersparnis: Je nach Robo-Anbieter sind pro Jahr zwischen einem Viertel und 1 Prozent des verwalteten Vermögens an Gebühren zu zahlen. Das ist ein Bruchteil dessen, was für aktiv gemanagte Fonds anfällt.

Erfolgsmodell „Robo + Advisor“

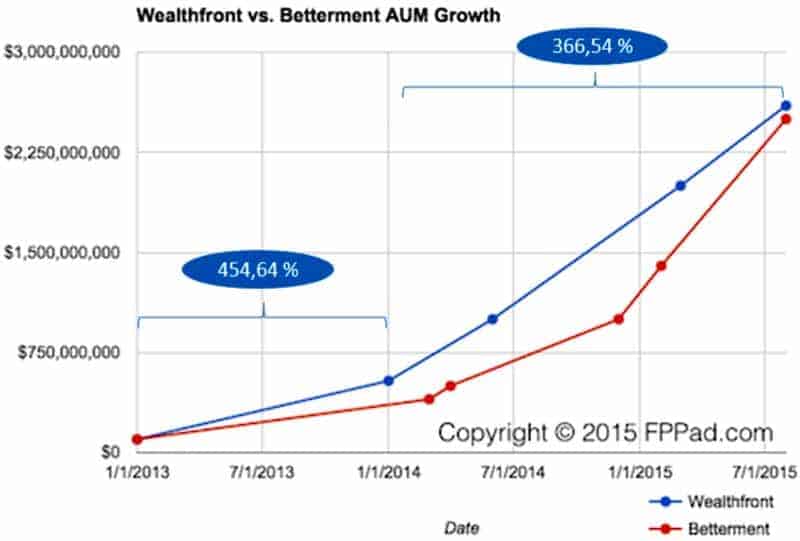

Robo Advisors können den klassischen Bankberater derzeit nicht substituieren, lautet das Fazit des TME Instituts. Doch Banken sollten die Startups aus der Finanztechnologie nicht unterschätzen, denn die digitale Geldanlage birgt Potenzial. Wie viel zeigt ein Blick auf den amerikanischen Markt: Mit seiner onlinebasierten Vermögensanlage sammelte der Marktführer Betterment bereits im ersten Marktjahr (2010) zehn Millionen Dollar ein. Mittlerweile liegt das Anlagevolumen bei 2,8 Milliarden, die Kundenzahl ist auf 115.000 gestiegen. Wealthfront entwickelt sich als direkter Wettbewerber ebenso erfolgreich. „Der Schlüssel zum Erfolg liegt im Mehrwert“, sagt Paxmann.

In den USA ist Robo Advisory eingebettet in ein breites Dienstleistungsspektrum. Angeboten werden zum Beispiel die automatische Reinvestierung von Dividenden, spezielle Steueroptimierungsverfahren oder auch die Einbindung eines Bankberaters. „Statt Robo Advisory wird Robo + Advisor praktiziert. Ein Modell, das auch dem Algobanking in Deutschland zum Durchbruch verhelfen könnte“, so Paxmann. „Gerade in Zeiten starker Preisschwankungen an den Kapitalmärkten kann der Rat eines erfahrenden Fondsmanagers für private Anleger der entscheidende Zusatznutzen sein.“aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/22534

Schreiben Sie einen Kommentar