Tobias Baumgarten: Meine FinTech-Highlights des Jahres

Tobias Baumgartenprivat

2016 war richtig viel los in der Finanz-Technologie. Wenn es nun FinTechs sogar regelmäßig ins Handelsblatt, die Welt, FAZ und Bild schaffen, dann werden FinTechs langsam zum Mainstream. Wenn die Banken jetzt auch noch mit ersten Kooperationen und Copy-Cats an den Start gehen, dann zeigt sich auch, dass das Thema mehr ist als nur ein Hype.

von Tobias Baumgarten

Nachrichten rund um FinTech gab es in diesem Jahr also viele – als Newskurator für aboutfintech und den finletter kann ich das nur unterstreichen. Und wie immer gab es unter diesen vielen Nachrichten einige, die besonders bemerkenswert sind. Und diese sind meine persönlichen Highlights:

Der holprige Aufstieg von N26

N26

Wenn ich für 2016 das eine FinTech nennen sollte, der Preis ginge eindeutig an N(umber)26. Dabei mag man von N26 an sich halten was man will, aber eines ist unbestritten: die Berliner haben als erstes FinTech in Deutschland wiederholt breite Medienpräsenz erringen können. Und das nicht nur in Nischenblättern und Szene-Blogs, sondern vor allem auch in den klassischen Massenmedien von der Welt über die SZ bis ins Handelsblatt. N26 hat die junge Szene in das Rampenlicht und damit in den Mainstream geführt – und damit einer ganzen Branche einen Dienst erwiesen.

N26

Und medientechnisch war wirklich alles mit dabei: ein viraler Hype auf Social Media, der einen kometenhaften Aufstieg ermöglichte. Medienschelte und Shitstorm, als N26 feststellen musste, dass sie ihre Kunden falsch eingeschätzt hatten und hunderte Kunden – mit grottenschlechter Kommunikation – vom Hof gejagt haben. Anerkennendes Raunen zu einer 40 Mio.-Finanzierung und erfolgreich beantragter Banklizenz. Und zuletzt immer wieder Nackenschläge: für teure Basiskonten, für unvorteilhafte Sparpläne und für Probleme bei der Migration der Kunden auf das eigene Kernbanksystem.

Ich selbst habe an vielen Stellen Kritik an N26 selbst aber auch am – noch nicht sichtbaren – Geschäftsmodell geübt. Und gleichzeitig muss ich neidlos anerkennen, dass das FinTech Maßstäbe in der Finanzbranche gesetzt hat – nicht nur für andere FinTechs, sondern auch für die traditionellen Banken.

Autor Tobias Baumgarten

Tobias Baumgarten ist gelernter Bankkaufmann und studierter BWLer. Er arbeitet derzeit als Spezialist für Multikanal-Banking an Digitalisierungs-Themen. Beruflich & privat leidenschaftlich interessiert an FinTech-Themen, bloggt und twittert er privat über FinTech. Sie finden Tobias Baumgarten auf aboutfintech.de und Twitter.

Groß-Sparkassen kontern N26 mit YOMO

So zum Beispiel für die Sparkassen – die dem Neuling nicht tatenlos zuschauen wollten, sondern mit YOMO die Verfolgung aufnehmen (wollen). So manch einer wird das jetzt abtun und lamentieren, dass die Sparkassen hier nur eine Copy Cat aufsetzen und auf den Markt reagieren, statt zu agieren – und dass YOMO noch nicht einmal live ist. Warum also sollte das ein Highlight sein? Ganz einfach: weil die Sparkassen hier mal richtig schnell auf eine neue Bedrohung reagieren und dafür in einem Schnellboot mit 10 Sparkassen aus dem starren Korsett des Verbandes ausbrechen und vorangehen.

Dass sie dann mit YOMO auch noch ein komplett losgelöstes Branding wagen, macht Mut. Wenn das MVP gut gestaltet ist, hat das Produkt echtes Marktpotenzial. Denn eine moderne Banking-App, Video-Legitimation und die Möglichkeit, die weitere Entwicklung des Kontos mitgestalten zu können – all das dürfte eine größere Gruppe an Kunden interessieren. Ein Pluspunkt dürfte hierbei der Trust sein, den die Sparkassen-Gruppe in Deutschland genießt. Gleichzeitig geht man bei YOMO bewusst andere Wege, so z.B. beim Marketing, das wesentlich über Social Media läuft. Und das frei, modern und tatsächlich auf FinTech-Niveau.

Yomo

Zum Jahresende soll letzten Berichten nach die geschlossene Beta-Phase starten. Und meine ersten Einblicke in die App sehen sehr vielversprechend aus. Viel spannender als das reine Produkt dürfte aber sein, dass sich die Sparkassen mit YOMO eine tolle Spielwiese angelegt haben, auf der sie ein Stück weit abseits der Kernmarke neue, innovative Ideen ausprobieren können. Und ganz nebenbei ist YOMO zugleich ein Ritterschlag für N26.

Professionalisierung der FinTech-Branche

In 2016 hat sich gezeigt, dass sich langsam aber sicher die Spreu vom Weizen trennt. Nachdem die FinTech-Szene in den letzten Jahren teilweise eher einer Spielwiese glich, auf der jeder Einhörner gesucht hat, hat in diesem Jahr eine Professionalisierung stattgefunden. Die Szene wird erwachsen.

Bye-bye – es hätte schön werden können.Avuba

Und so haben wir 2016 einerseits eine ganze Reihe von Pleiten, Pivots (Wechsel des Geschäftsmodelles) und Aufgaben gesehen. Da war z.B. der P2P-Paymentdienst Avuba (bye), der sogar alles zu bieten hatte: einen Pivot, anschließend eine Insolvenz und zum Schluss die Aufgabe. Mit insgesamt 1,5 Mio. Euro Investitionen sahen sie am Ende keine echte Chance mehr gegen Größen wie N26 mit zuletzt 40 Mio. Investment und eigener Banklizenz.

Aber auch die Pleite von Cookies (Gründerszene) – der anderen P2P-App – hat gezeigt, dass Professionalität im Haifischbecken der Finanzbranche das A und O ist.

Powered by Fidor: O2 steigt ins Banking ein.O2

Andererseits haben wir aber auch eine Menge richtig großer Investments gesehen – auch hier in Deutschland z.B. bei N26, Fidor oder Zinspilot. Die dadurch gut finanzierten FinTechs setzen dabei auf BaFin-Lizenzen, B2B-Angebote für Banken und sogar Fernseh- und Zeitungswerbung. Damit schaffen sie es, nicht nur eine kleine Schar von Early Adoptern und Technik-Nerds wie mich anzusprechen, sondern auch ganz normale Leute. Das schafft ihnen eine potenzielle Nutzerbasis, die essentiell ist für einen nachhaltigen Geschäftserfolg. Aus dem Markt gedrängt werden dagegen FinTechs (und Initiativen großer Player), die entweder nicht konsequent auf UX getrimmt sind, keinen überzeugenden Use Case oder aber keinen nachhaltigen Business Case haben.

Der Holperstart von paydirekt

giropay war der erste PayPal-Angreifer der Banken, nur die Großbanken wollen nicht.giropay

Eigentlich hatten sie damals schon viel richtig gemacht: die Sparkassen und Volksbanken hatten vor über 10 Jahren mit GiroPay recht frühzeitig auf die Bedrohung durch PayPal reagiert. Allerdings konnten sie die Großbanken nicht zum Mitmachen bewegen – und sie vergaßen, das System auch am Endkunden zu bewerben. Ende 2015 tat sich die deutsche Kreditwirtschaft nun doch weitgehend geschlossen zusammen, um mit paydirekt dem mittlerweile scheinbar übermächtigen US-Konkurrenten PayPal das Fürchten zu lehren, mindestens aber ihm ein starker Konkurrent zu sein.

vlnr: Irene Dengler, Mitglied der Geschäftsleitung GiroSolution AG; Thomas Mang, Präsident des Sparkassenverbands Niedersachsen; Boris Pistorius, Minister für Inneres und Sport in Niedersachsengirosolution

Das sollte aber in 2016 noch nicht so richtig klappen – und nicht Wenige bezweifeln, ob es jemals so weit kommen wird. Fakt ist: der Online Payment-Dienst der Deutschen Kreditwirtschaft hat Journalisten und Blogger dieses Jahr in Atem gehalten: oftmals mit Pleiten, Pech und Pannen, zuletzt aber immerhin mit einigen Achtungserfolgen. Nachdem es dann die Sparkassen Ende April auch endlich einrichten konnten, hat sich einiges an der Händlerfront getan. Mittlerweile wurde mit 500 Händlern ein erster Meilenstein erreicht und mit MediaSaturn, DocMorris oder Deichmann sind endlich bekanntere Händler darunter. Auch sollen wohl bald neue Use Cases hinzu kommen, um mehr Traffic auf die Plattform zu locken.

Es hält sich hartnäckig das Gerücht, dass eine P2P-Zahlungsfunktion kommen soll. Auch Mobile Payment am POS soll auf der ToDo-Liste stehen.”

2016 allerdings kann man ehrlich gesagt nur als Lehrjahr verbuchen. Ich bin gespannt, wie sich die Nachrichtenlage dazu in 2017 entwickeln wird. Als positiv denkender Mensch drücke ich die Daumen – denn der Markt kann mehr Wettbewerb gut gebrauchen.

Mobile Payment kommt – mal wieder nicht

Noch nicht zu sehen – in Deutschland …Apple

Apropos Mobile Payment: wie schon 2014 und 2015 wurde auch 2016 am Jahresbeginn als das “Jahr des Mobile Payments” aufgerufen. Und wie in den Vorjahren ist auch in diesem Jahr nichts daraus geworden. Zwar ist Apple mit seinem Dienst ApplePay in den USA, UK und einigen weiteren Ländern am Start. Ebenso Google mit AndroidPay und einige große Smartphone-Hersteller (wie Samsung oder Huawai) mit eigenen Diensten. Wirklich große Erfolge konnte allerdings keiner der Anbieter verzeichnen.

Das war’s dann wohl … @Telekom-WebsiteTelekom

Stattdessen haben in 2016 sogar einige Anbieter aufgegeben, so z.B. Yapital (Otto-Gruppe), mpass oder myWallet (Telekom). Einige Achtungserfolge konnten dagegen Closed-Loop-Anwendungen wie die Starbucks-App oder das Mehrwertprogramm Payback feiern. Über die Gründe, warum es mit Mobile Payment auch in diesem Jahr nicht so recht klappen wollte, kann man nur spekulieren. Am Ende gibt es wohl nicht den einen Grund. Vielmehr dürfte es eine diffuse Mischung sein aus teilweise schlechter UX, fehlendem Mehrwert und vor allem einem fehlenden Standard.

Denn während einige Anbieter auf QR-Codes setzen, favorisieren andere NFC – wahlweise wiederum mit Secure Element oder alternativ mit HCE – und einige versuchen sich mit BLE. Der Durchbruch wird wohl erst dann kommen, wenn es einen Standard gibt (hier hat NFC aktuell die besten Chancen), an den sich der Handel halten kann. Und wenn man den Kunden einen echten Mehrwert über das reine Payment hinaus bietet. Das könnten z.B. der elektronische Kassenzettel oder Loyalty-Programme sein. Wird es 2017 so weit sein? Ich glaube es nicht – aber tippe auf 2018 … womit wir bei der Payment-Wette wären.

Ausblick auf 2017

Leider nur im Österreich: Aufkleben, wo man es braucht – der Sticker.Erste Bank & Sparkassen

Und was wird uns dann im kommenden Jahr in Sachen FinTech beschäftigen? Leider habe ich keine Kristallkugel – nur Mobile Payment wird es wohl wieder nicht sein. Aber die Brückentechnologie könnte ein guter Anwärter sein: das kontaktlose Zahlen per NFC. Viele Händler rüsten ihre Terminals am POS mittlerweile nach und kaum noch eine Kreditkarte wird ohne die entsprechende Funktion neu ausgegeben. Und die Sparkassen und Volksbanken bringen jetzt sogar die gute alte Girocard in das kontaktlose Zeitalter. Damit dürften sie auch den letzten Händler dazu bringen, NFC-fähige Terminals aufzustellen. Damit könnte in 2017 der Grundstein gelegt werden, damit in 2018 das Mobile Payment auf Basis von NFC durchstarten kann.

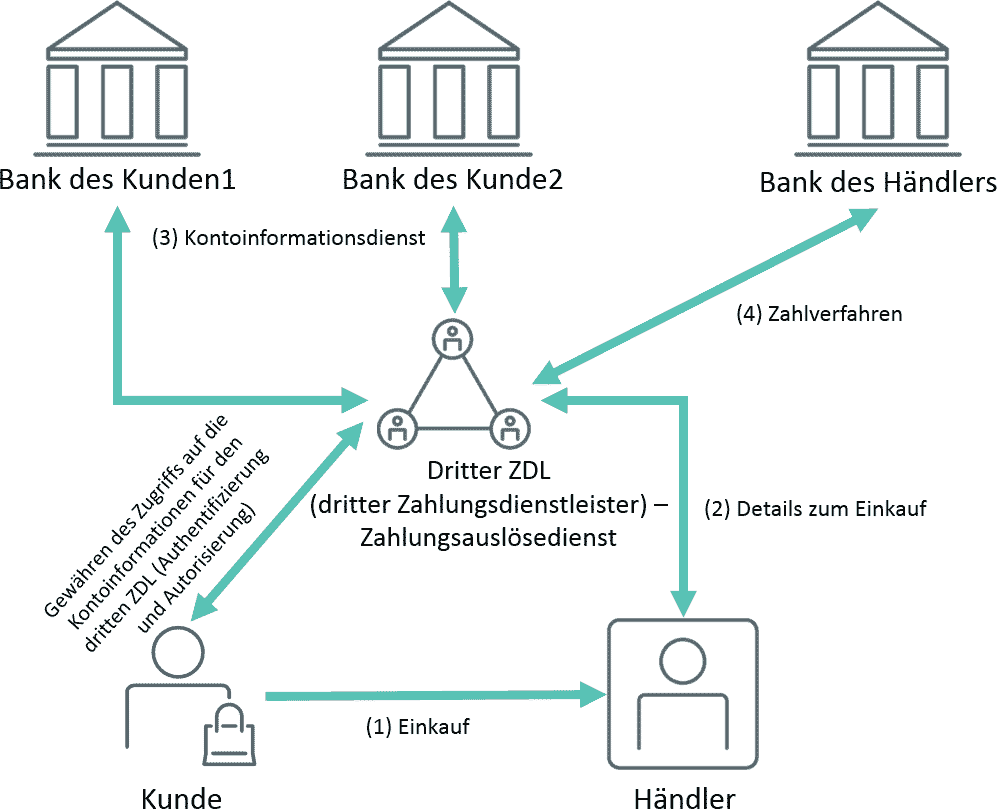

PSD2-konformes Zahlverfahren.

PSD2 sei Dank wird das Thema API in 2017 ein beherrschendes Thema in der Branche sein. Zwar läuft die Umsetzungsfrist erst Anfang 2018 ab, d.h. allerdings, dass sich die Banken spätesten in diesem Jahr ernsthaft damit auseinander setzen müssen. Anbieter wie das Hamburger FinTech figo dürften sich freuen. Zwar wären sie grds. überflüssig, wenn jede Bank(engruppe) eine eigene API einführen würde. Nur werden viele Banken den entsprechenden Entwicklungsaufwand scheuen und sich die Leistung bei Anbietern wie figo einkaufen. Nur die ganz großen werden selbst entwickeln, so z.B. die Sparkassen-Gruppe, die im November mit Ahoi eine eigene API auf dem Symbioticon vorgestellt haben.

Voice-Banking hat viel Potenzial

Und ansonsten? Botskönnten kommendes Jahr ein weiteres beherrschendes Thema werden. Zwar gab es bereits in diesem Jahr einen regelrechten medialen Hype um Bots – viel passiert ist bisher aber nicht. Hier dürfte die Entwicklung aber in 2017 nicht stehenbleiben, sondern sich weiter professionalisieren. Und wenn man auf die aktuellen Herausforderungen der Bankenbranche schaut, dann könnten gut gemachte Chatbotseine massive Kostenentlastung im Kundenservice bedeuten. Das könnte auch Voice-Banking über Chatbots in Apples Siri, Amazons Alexa oder Microsofts Cortana beinhalten. Aber hier scheint der Weg noch ein wenig weiter zu sein.Tobias Baumgarten

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/42084

Tobias Baumgarten ist gelernter Bankkaufmann und studierter BWLer. Er arbeitet derzeit als Spezialist für Multikanal-Banking an Digitalisierungs-Themen. Beruflich & privat leidenschaftlich interessiert an FinTech-Themen, bloggt und twittert er privat über FinTech. Sie finden Tobias Baumgarten auf aboutfintech.de und Twitter.

Tobias Baumgarten ist gelernter Bankkaufmann und studierter BWLer. Er arbeitet derzeit als Spezialist für Multikanal-Banking an Digitalisierungs-Themen. Beruflich & privat leidenschaftlich interessiert an FinTech-Themen, bloggt und twittert er privat über FinTech. Sie finden Tobias Baumgarten auf aboutfintech.de und Twitter.

Schreiben Sie einen Kommentar