WiWo Convention³ (Teil 1): Instant Payment kommt, NFC ist gesetzt, Girocard wird zu mobile Payment

Euroforum

Die WiWo Convention³: In drei Tracks bringt die Convention³ Bargeldlogistik, Mobile Payment und Mobile Ticketing zusammen. Nahezu die gesamte deutsche Finanz-Szene ist vor Ort – auch die Blogger-Prominenz. Rudolf Linsenbarth fasst die spannendsten Vorträge zusammen.

von Rudolf Linsenbarth

Stefan Genth, Hauptgeschäftsführer HDE

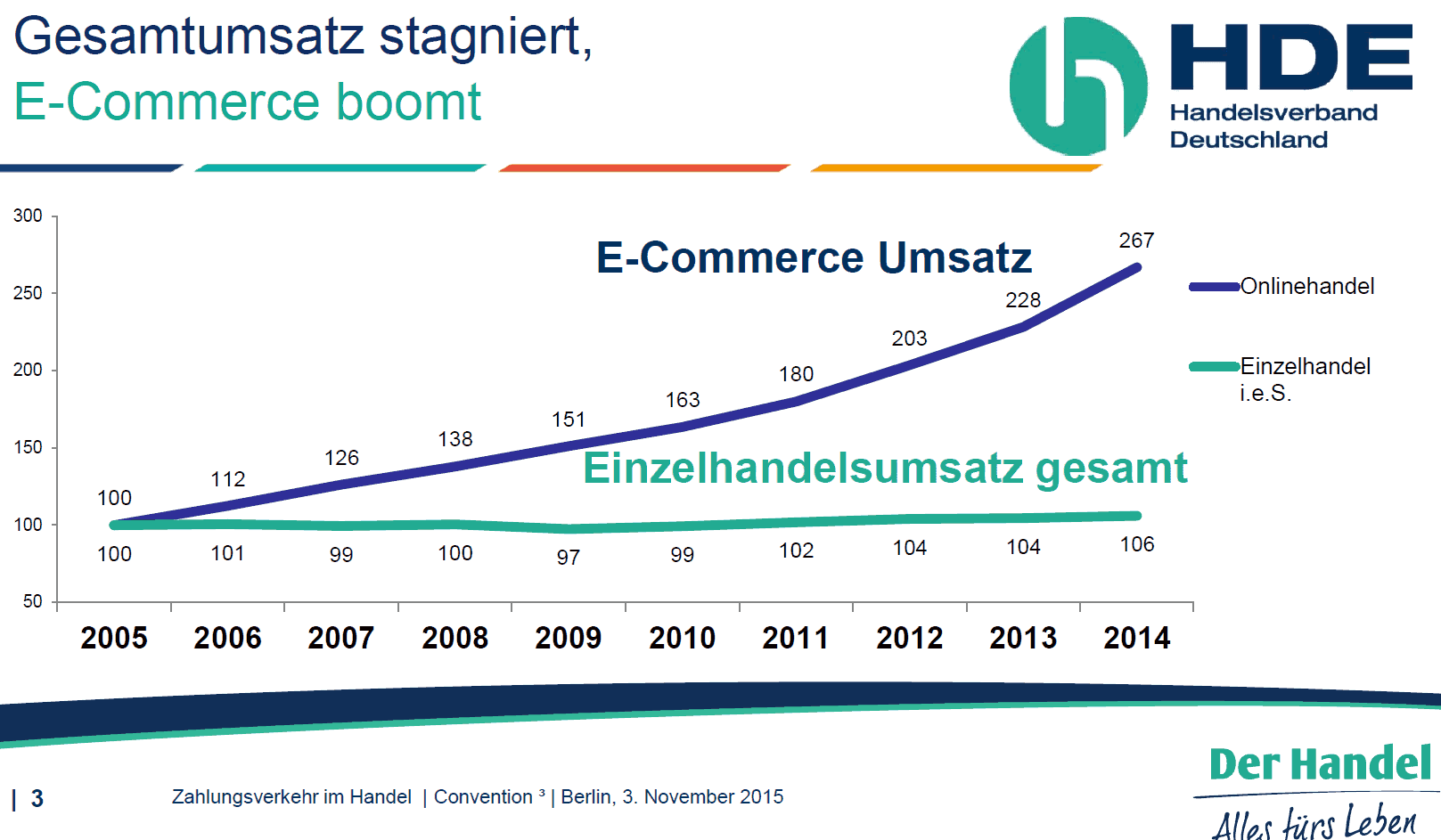

Distanzhandel um 150 Prozent gestiegen,

WLAN Störerhaftung schadet dem Handel

Rudolf Linsenbarth

Rudolf Linsenbarth ist Senior Consultant für den Bereich Mobile Payment und NFC bei COCUS Consulting. Zuvor war er 11 Jahre im Bankbereich als Senior Technical Specialist bei der TARGO IT Consulting (Crédit Mutuel Bankengruppe). Linsenbarth ist einer der profiliertesten Blogger der Finanzszene und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenem Namen.

Stefan Genth, Hauptgeschäftsfüherer des HDE, brachte gleich zum Einstieg die Entwicklung auf den Punkt. Ausgehend vom Vergleich der Umsätze von stationärem Einzelhandel und E-Commerce, ist klar wo die Musik spielt: Während der stationäre Handel seit zehn Jahren auf hohem Niveau stagniert, ist der Umsatz im Distanzhandel im gleichen Zeitraum um über 150 Prozent gestiegen.

Die Welle geht dabei sukzessive durch die einzelnen Branchen. Beginnend bei Mode über „Do it Yourself“, werden nach und nach alle Handelsbereiche erfasst. Es ist zu erwarten, dass der Online Handel in den nächsten fünf Jahren von derzeit 10 Prozent auf 20 Prozent zulegt.

Banken sind mit Paydirekt nun auf dem gleichen Weg wie ihre Kunden.

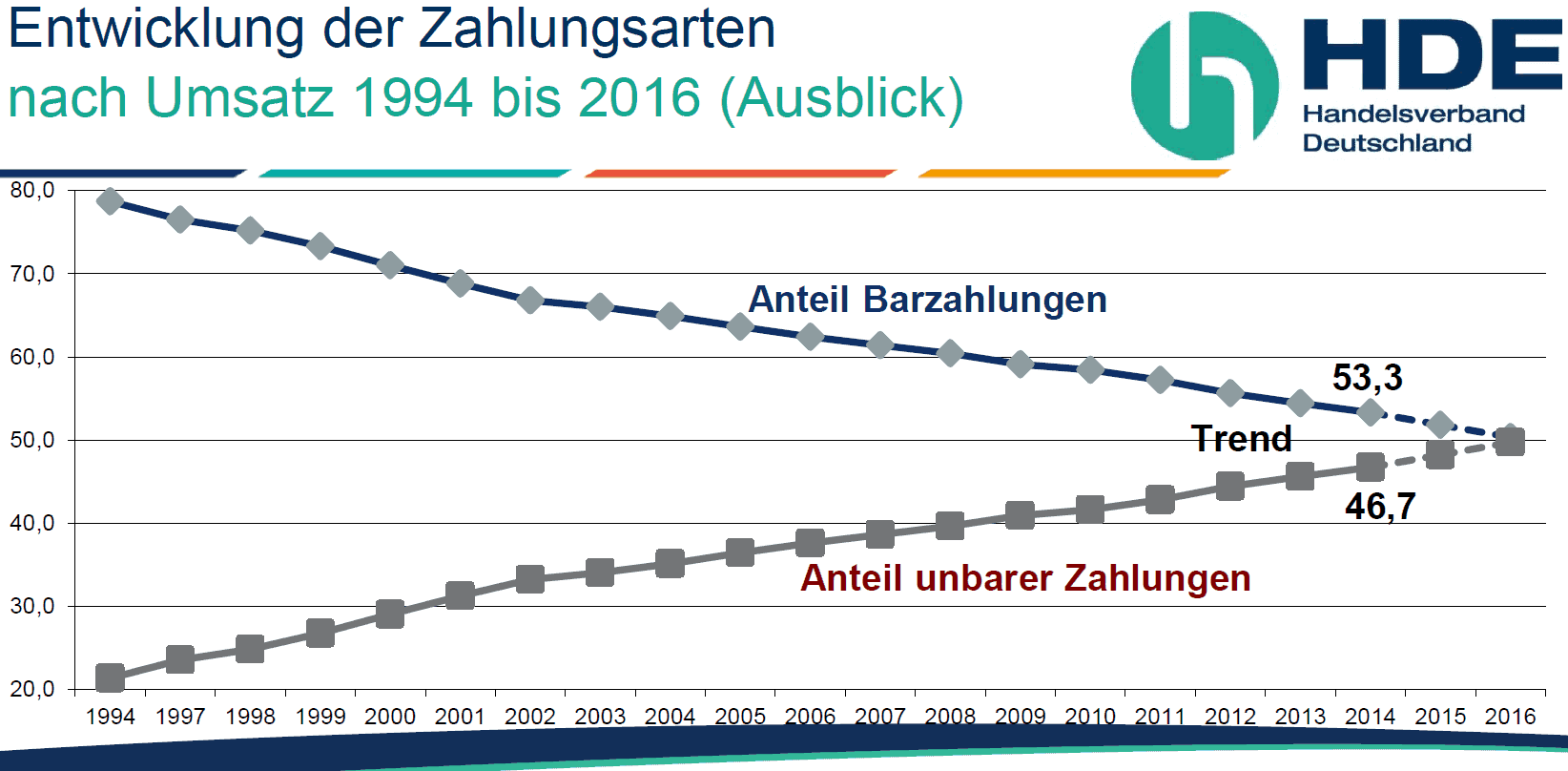

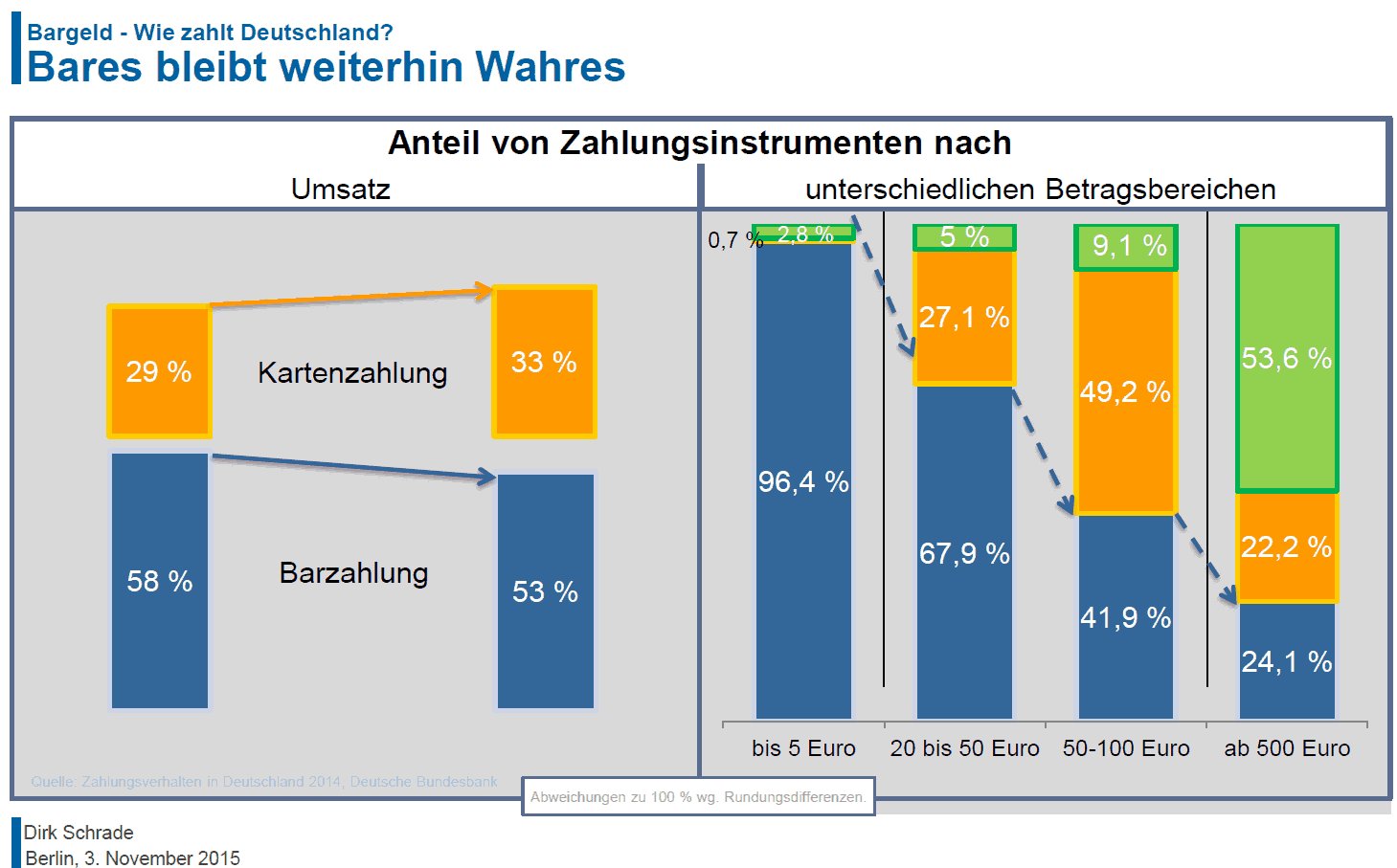

Der Zahlungsmix im stationären Handel verändert sich eher unspektakulär. Bezogen auf den Umsatz liegt der Bargeldanteil nach wie vor bei rund 50 Prozent (mit leichter Abnahme). Schaut man auf die Verteilung der Zahlungsarten nach Anzahl der Transaktionen ergibt sich ein anderes Bild:

Hier dominiert der Bargeldanteil mit knapp 80 Prozent.

HDE

Mobile Zahlverfahren liegen laut Genth im Rahmen der Untersuchungen noch nicht im messbaren Bereich.

Will man den Anteil von Bargeldzahlungen weiter reduzieren ist der Hebel aller Wahrscheinlichkeit nach am besten im Bereich Kleingeldzahlungen anzusetzen. Die Interchange Regulierung wird hier, wenn wahrscheinlich auch von den Banken so nicht gewollt, der Kartenzahlung weiteren Vorschub leisten. Der größte Schub wird dabei durch die Absenkung der Mindestgebühren für Kleinbetragszahlungen erwartet.

Unbare Zahlungen werden in absehbarer Zeit Barzahlungen ablösen.HDE

Durch PSD2 erwartet der Handel weiteren Wettbewerb im Zahlungsverkehr, da die Zahlungsinitiierungsdienstleister wie zum Beispiel die Sofort GmbH Rechtssicherheit und damit einen besseren technischen Zugang zu den Konten der Kunden erhalten können.

Problematisch wird noch die WLAN Störerhaftung gesehen, dadurch können die Händler ihren Kunden kein freies WLAN anbieten um für Zahlungsdienste wie YAPITAL eine bessere Performance zu bieten. Als Technologie sieht der Handel aber NFC als gesetzt an und geht davon aus, dass Banken jetzt nachziehen. Die Nachfrage der Kunden nach Mobile Payment ist dagegen immer noch überschaubar. Allerdings wird der Markt erwachsen und für den Handel ist der Kundenwunsch entscheidend, wobei der Handel sich vorbehält die wählbaren Verfahren zu nominieren.

Axel Weiß, Leitung Zahlungsverkehrs- und Girokontostrategie DSGV

Von der kontaktlosen Girocard zum mobile Payment & P2P Lösungen

DSGVAxel Weiß vom DSGV präsentierte die Sparkassen im Bewusstsein des Markführers. Belegt wurde das mit den folgenden Zahlen:

43,3 Prozent aller Girokonten

44,6 Prozent der Geldautomaten

38,2 Prozent der Kreditkarten

37,4 Prozent aller Überweisungen

Die Finanzinstitute des öffentlich rechtlichen Sektors wollen vor allen in den folgenden Bereichen Nutzungsversprechen und Kundenerlebnisse punkte. Im Kern sollen neue Technologien und offene Produkte und Prozesse entwickelt werden um die Kunden der Zukunft zu begeistern.

Auch sollen die Alleinstellungsmerkmale neu erfunden werden.

Kunden die digitale Kanäle nutzen sind loyaler.

DSGV

Zentraler Baustein der Sparkassen ist die Girocard – und das soll auch so bleiben. Sie sei das wichtigste Zahlungsmittel der Deutschen Kreditwirtschaft. Auch hier sei man mit 46 Prozent Marktführer, gefolgt von den Genossenschaftsbanken mit 26 Prozent. Die restlichen 28 Prozent verteilen sich auf alle anderen Banken.

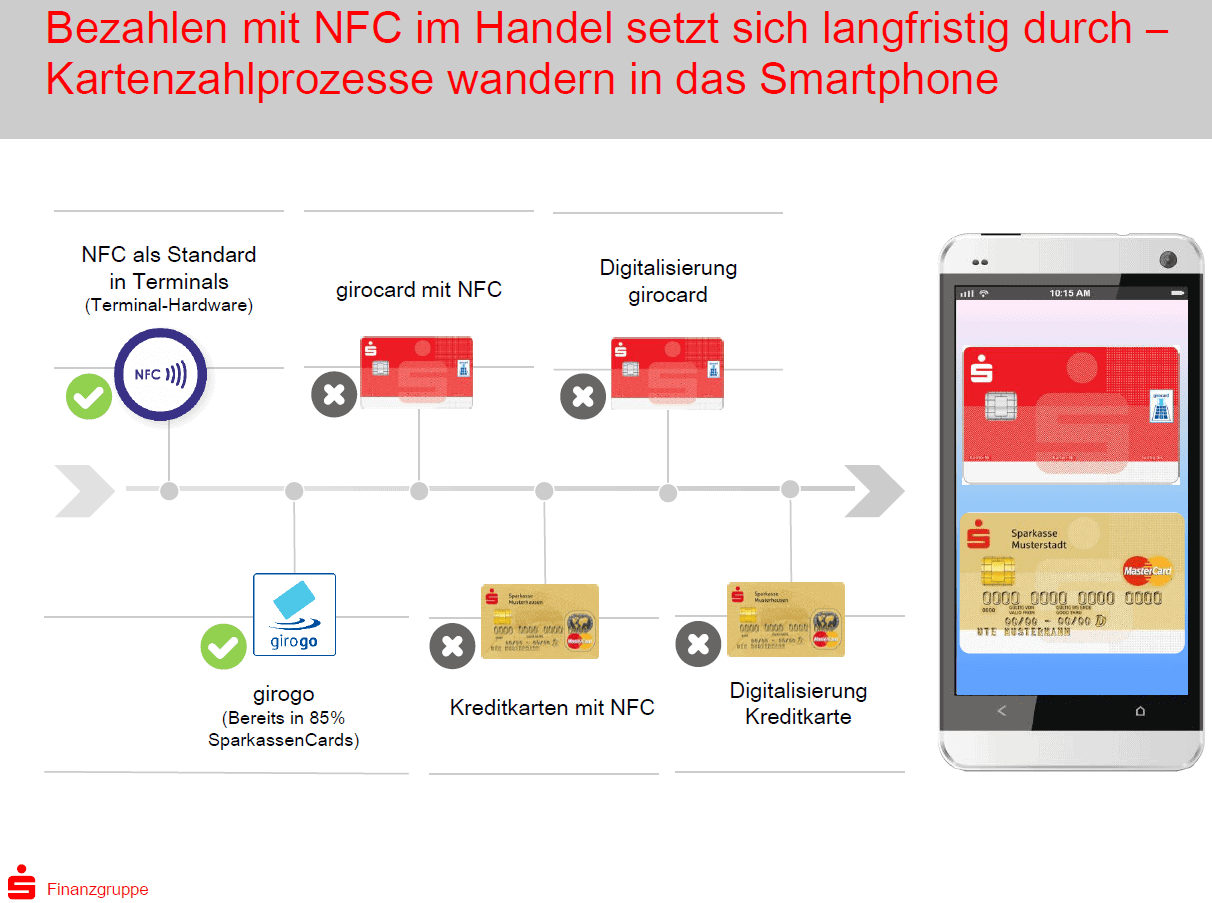

NFC setzt sich durch. Bezeichnend dabei: Axel Weiß verweist hier auf die neue kontaktlose Girocard – nicht GIROGO. Die im Sparkassenlager äußerst beliebte kontaktlose Geldkarte war nichts desto trotz in der Folie abgebildet.

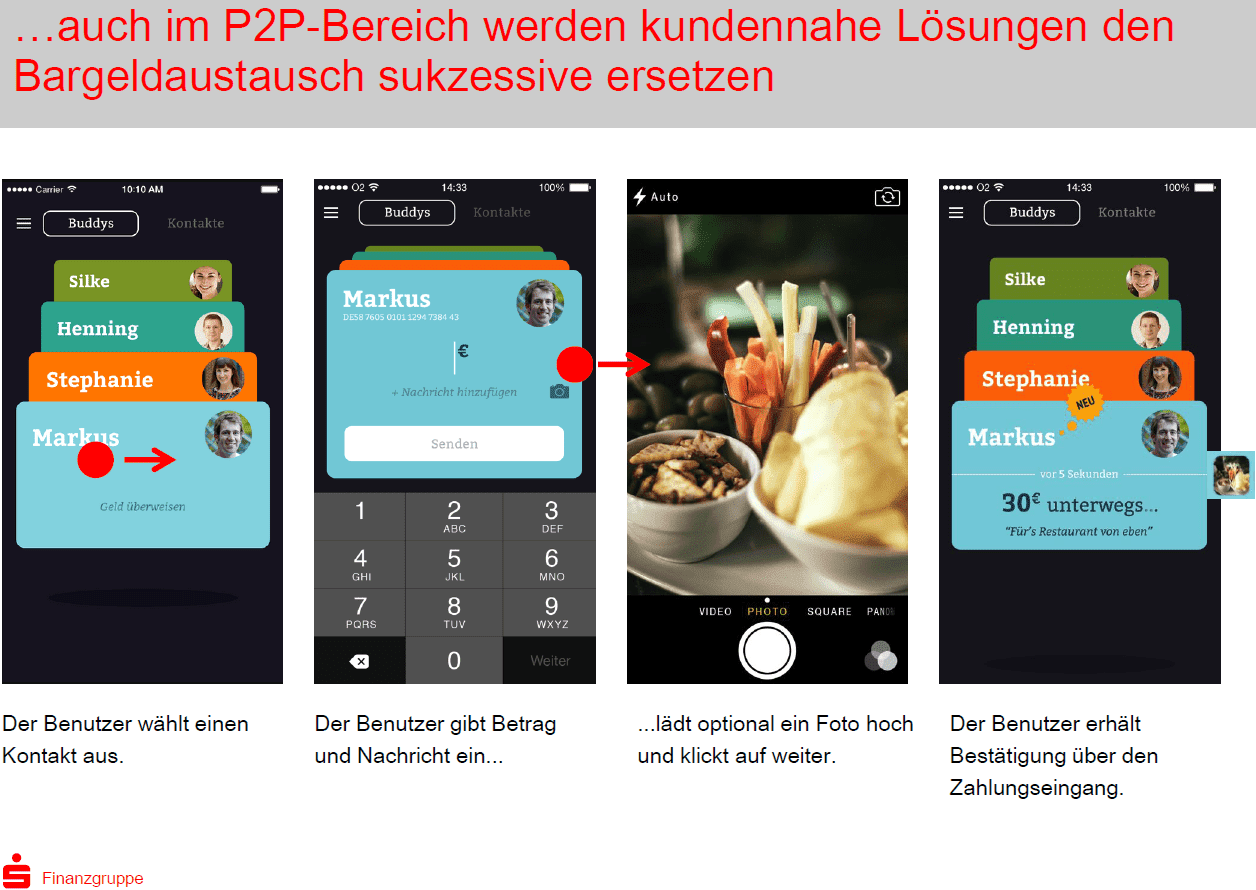

Ausgehend von der kontaktlosen Girocard sollen dann die Mobile Payment Verfahren abgeleitet werden. Bezahlen am POS ist aber nicht hier nicht der Endpunkt. Wallets sind das Girokonto im Smartphone und sollen dementsprechend sehr viel mehr bieten. Deshalb sollen P2P Lösungen den Bargeldtausch der Kunden sukzessive ersetzen.

Auch Axel Weiß war – basierend auf den Umsatzkurven von stationärem Handel und E-Commerce klar: man muss dem Kunden folgen. Paydirekt soll deshalb auch von den Sparkassen mit allen Kräften unterstützt werden und soll den Turn-Around bringen.

Dirk Schrade stellv. Leiter des Zentralbereiches Zahlungsverkehr & Abwicklungssysteme, Deutsche Bundesbank

Kein “War on Cash” und das Großprojekt Instant Payment (SCT)

Fragt man Dirk Schrade, welche Länder im Zahlungsverkehr für Deutschland ein Maßstab sein könnten, sind das nicht die USA, dem Ursprungsmarkt von PayPal und auch nicht Kenia, das Land mit dem vielleicht erfolgreichsten Mobile Payment Verfahren weltweit. Diese Länder haben gerade deshalb so erfolgreiche Zahlverfahren hervorgebracht, weil die dortige Zahlungsinfrastruktur so schlecht entwickelt ist. Der Blick zu den wirklich modernen Länden im Zahlungsverkehr geht eher nach Nordeuropa oder in die Baltischen Länder.

Deutsche Bundesbank

Für die Bundesbank gilt beim Bezahlen übrigens auch Bares ist Wahres und die Diskussion über die Abschaffung von Bargeld ist seiner Meinung nach vertane Zeit. Ein „War on Cash“ wird von der Bundesbank derzeit jedenfalls nicht propagiert.

Die Bemühungen der Bundesbank konzentrieren sich derzeit auf die Verbesserung der Sicherheit. Es gelte: Wer wagt verliert! Der Betrug steigt! Das Gebot der Stunde ist Strong Authentication. Wobei es dabei gilt die Gradwanderung einzuhalten die richtigen technischen Maßnahmen zu definieren und dabei technisch neutral zu bleiben.

Abwägung von Sicherheit gegen Convenience

Sicherheitsanforderungen müssen in Zukunft kontextbezogen definiert werden. Das wird durch die Vielzahl an Mobile Payment Verfahren nicht einfacher. Derzeit starten fast im Monatsrhythmus neue Mobile Payment Verfahren und werden nach wenigen Monaten wieder eingestellt. Gründe für die Einstellung seien oft mangelnder Bedarf.

Besonders interessant war der Vergleich von Deutschland und den Niederlanden im Online Payment. Bei ähnlicher Ausgangslage ist es den Niederländischen Banken gelungen ein eigenes Online Payment (iDEAL) zu entwickeln. Entscheiden für den Erfolg waren ein attraktiver Preis, einfache Bedienung und eine große Händlerakzeptanz.

Das Thema GIROGO wurde vom Referenten kurz mit dem Stichwort Trauerspiel abgehakt.

Von europäischer Seite können wir mit einem Großprojekt zum Thema Instant Payment rechnen. Der Feature Umfang von SCT (SEPA Credit Transfer) so der Name, wird wahrscheinlich bis Ende des Jahres definiert werden und die Business Cases P2P, C2B sowie B2B abdecken.

Das Girokonto wird nach Ansicht der Deutschen Bundesbank im Zentrum des Zahlungsverkehrs bleiben Aber die der Druck auf dieses Kernprodukt wird anhalten und dieser Druck wird überwiegend aus dem internationalen Markt kommen.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/21905

Rudolf Linsenbarth ist Senior Consultant für den Bereich Mobile Payment und NFC bei COCUS Consulting. Zuvor war er 11 Jahre im Bankbereich als Senior Technical Specialist bei der TARGO IT Consulting (Crédit Mutuel Bankengruppe). Linsenbarth ist einer der profiliertesten Blogger der Finanzszene und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenem Namen.Stefan Genth, Hauptgeschäftsfüherer des HDE, brachte gleich zum Einstieg die Entwicklung auf den Punkt. Ausgehend vom Vergleich der Umsätze von stationärem Einzelhandel und E-Commerce, ist klar wo die Musik spielt: Während der stationäre Handel seit zehn Jahren auf hohem Niveau stagniert, ist der Umsatz im Distanzhandel im gleichen Zeitraum um über 150 Prozent gestiegen.

Rudolf Linsenbarth ist Senior Consultant für den Bereich Mobile Payment und NFC bei COCUS Consulting. Zuvor war er 11 Jahre im Bankbereich als Senior Technical Specialist bei der TARGO IT Consulting (Crédit Mutuel Bankengruppe). Linsenbarth ist einer der profiliertesten Blogger der Finanzszene und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenem Namen.Stefan Genth, Hauptgeschäftsfüherer des HDE, brachte gleich zum Einstieg die Entwicklung auf den Punkt. Ausgehend vom Vergleich der Umsätze von stationärem Einzelhandel und E-Commerce, ist klar wo die Musik spielt: Während der stationäre Handel seit zehn Jahren auf hohem Niveau stagniert, ist der Umsatz im Distanzhandel im gleichen Zeitraum um über 150 Prozent gestiegen.

Schreiben Sie einen Kommentar