yomo mehr als eine mobile Banking-App der Sparkasse?

Yomo/ Star Finanz

Prognosen sind schwierig, besonders wenn sie die Zukunft betreffen. Die Gültigkeit dieser These (vermutlich von Karl Valentin) erfahren derzeit zwei Branchen: sowohl Handel als auch die Banken fragen sich, über welche Kanäle sie ihre Kunden in Zukunft erreichen werden. yomo könnte dabei ein entscheidende Rolle spielen, denn es steckt mehr dahinter als nur ein mobiles Girokonto.

von Rudolf Linsenbarth

Rudolf Linsenbarth ist Senior Consultant für den Bereich Mobile Payment und NFC bei COCUS Consulting. Zuvor war er elf Jahre im Bankbereich als Senior Technical Specialist bei der TARGO IT Consulting (Crédit Mutuel Bankengruppe). Linsenbarth ist einer der profiliertesten Blogger der Finanzszene und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenen Namen.

Rudolf Linsenbarth ist Senior Consultant für den Bereich Mobile Payment und NFC bei COCUS Consulting. Zuvor war er elf Jahre im Bankbereich als Senior Technical Specialist bei der TARGO IT Consulting (Crédit Mutuel Bankengruppe). Linsenbarth ist einer der profiliertesten Blogger der Finanzszene und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenen Namen.…Unternehmen sollten nicht mehr in Geschäftsmodelle „investieren“, sondern nur noch in Fähigkeiten. Fähigkeiten, schneller zu agieren. Fähigkeiten, sich schneller verändern zu können. Fähigkeiten, den Markt zu gestalten und nicht zu imitieren.“

Seine Empfehlungen lassen sich 1:1 auf die Bankenwelt übertragen. Banken, die ihre Innovationprojekte starten und bis zur Umsetzung mehr als zwei Jahre benötigen, gestalten keinen Markt. Schlimmer noch, sie rennen mit einem veralten Konzept dem Markt hinterher, das dieser schon längst verworfen hat. Diese gigantischen „Wasserfallprojekte“ müssen direkt im ersten Hieb ein Erfolg sein, sonst werden sie wiedereingestellt und man startet das nächste Mammutprojekt oder kopiert schlicht die Erfolgsmodelle der Wettbewerber. Das bei diesen Aktionen vernichtete Geld hätte man wahrscheinlich besser den Eigentümern als Gewinn ausgeschüttet.

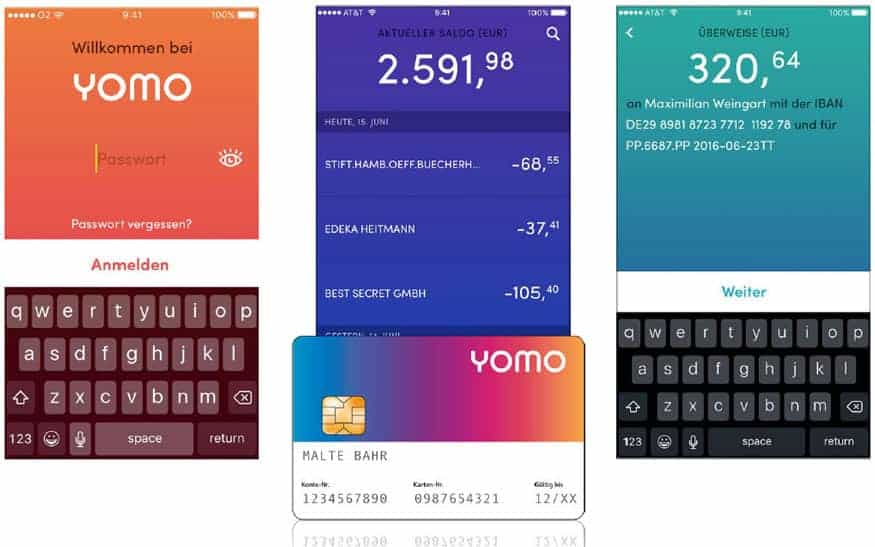

Nun haben also 10 Sparkassen mit yomo ein neues Girokonto aus der Taufe gehoben:

Dein mobiles Girokonto: yomo ist ein Girokonto für dein Smartphone. Es wird bei einer Sparkasse geführt, die du bei deiner Kontoeröffnung auswählst. So vereint yomo die Sicherheit der Sparkassen-Welt mit deinem mobilen Leben. (keine Grundgebühr – sichere Kontoführung – voller Überblick dank yomo-App).”

Kommt Ihnen bekannt vor? Richtig, hört sich an wie N26, das Pendant aus der FinTech-Szene, welches 2016 jede Menge Schlagzeilen, sowohl positive als auch negative für sich beanspruchen konnte.

yomo spielt virtuos auf sozialen Medien

Aber yomo hat den Anspruch, nicht nur die Kunden auf dem mobilen Kanal abzugreifen. Schnelle Reaktionen auf Kundenwünsche und Markterfordernisse ist eines der zentralen Versprechen. Dazu werden die sozialen Medien geschickt bespielt. Die virale Werbekampagne ist für ein Bankprodukt im Entstehen schon beachtlich. Dabei wird yomo nur verhalten als ein Produkt der Sparkassen beworben. Gerade genug, um beim Kunden das notwendige Vertrauen aufzubauen, dieses Girokonto einmal zu testen. Mehr wäre auch kontraproduktiv.

yomo und die Sparkassen-Filialen

yomo-Kunden, welche die teure Filialinfrastruktur nutzen wollen, sind wahrscheinlich nicht das Ziel der beteiligten Sparkassen. Zudem werden die Mitarbeiter vor Ort das Produkt eher als lästige Konkurrenz betrachten und dafür wohl keine Empfehlung aussprechen.

Spannend bleibt auch das Verhältnis zu den Instituten, die bisher nicht an yomo beteiligt sind. Mit der Sparkasse 1822 direkt und der DKB Bank gibt es bereits zwei Angebote aus dem Sparkassenlager, die vom sonst praktizierten Regionalitätsprinzip, jede Sparkasse fischt nur im eigenen Gewässer, abweichen. Aber yomo hat da noch einmal eine ganz andere Qualität. Daher sind spannende Diskussionen beim DSGV zu erwarten.

Montage: ITFM

So können die Sparkassen schneller reagieren

Ist yomo jetzt also die notwendige Investition der Sparkassen in ihre Fähigkeiten, schneller reagieren zu können? Um das beurteilen zu können, muss jetzt erst mal geliefert werden. Die wöchentliche Ankündigung in den sozialen Medien, dass es bald ein ganz tolles Produkt geben wird, ist auf die Dauer ein lahmer Zock.

yomo hat jede Menge Schecks auf die Zukunft ausgestellt, entscheidend ist, wie viele davon auch eingelöst werden!Rudolf Linsenbarth

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/42532

Schreiben Sie einen Kommentar