Zunehmender Wettbewerb durch Nicht-Versicherer wie E-Commerce und Banken

Traditionelle Versicherer spüren den zunehmenden Wettbewerb durch Nicht-Versicherer wie E-Commerce-Anbieter und Banken. Der Grund: Einige Versicherungsleistungen sind bei diesen Anbietern stärker auf den Kunden ausgerichtet. Das zeigt eine Studie der Economist Intelligence Unit (EIU), die von SAP gesponsert wurde: “The Way Forward: Insurance in the Age of Customer Intimacy and The Internet of Things“.

Die aktuelle Studie hat untersucht, wie sich Technologietrends auf die Versicherungsbranche auswirken. Traditionelle Versicherer reagieren, indem sie ihre Datenanalyse verbessern und auch Daten aus der Maschine-zu-Maschine-Kommunikation (M2M) und dem Internet der Dinge berücksichtigen.Versicherer müssen im Technologien für Kunden investieren, um auf den wachsenden Druck zu reagieren

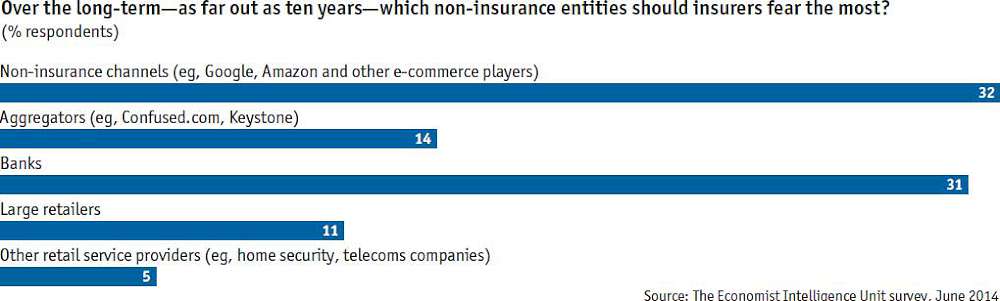

Andere Branchen haben sich bereits stärker auf ihre Kunden ausgerichtet und bieten beispielsweise Serviceleistungen wie mobile Anwendungen oder Online-Support rund um die Uhr, so die Studie. Dies erleichtert es Nicht-Versicherern, Kundenanteile zu gewinnen. So erwarten 32 Prozent der Studienteilnehmer den schärfsten Wettbewerb innerhalb der nächsten zehn Jahre durch E-Commerce-Anbieter wie Google und Amazon. Knapp dahinter (31 Prozent) folgen Banken, die zwar langsam, aber zunehmen in das Versicherungsgeschäft einsteigen, sowie große Handelsunternehmen mit elf Prozent. Im Rahmen der Studie wurden weltweit 338 C-Level-Entscheider von Lebens-, Schadens- und Unfallversicherungen befragt.

Datenanalyse wichtiges Werkzeug

Versicherungsunternehmen besitzen sehr viele Informationen über ihre Kunden, waren aber bisher kaum in der Lage, Erkenntnisse aus diesen Daten zu gewinnen. Fortschritte in der Analyse großer Datenmengen (Big Data) bieten Versicherern neue Möglichkeiten, Daten systematisch und methodisch zu nutzen. Die Datenschutzbedenken der Kunden sind heute weniger vorherrschend, vor allem wenn Versicherer aufklären, dass Kundendaten nur anonymisiert genutzt werden. Insgesamt bestätigen 86 Prozent der Befragten, dass sie Big Data- und Analysesoftware heute effektiver nutzen. Die Ergebnisse im Detail:

82 Prozent beziehen mehr Daten aus externen Quellen80 Prozent setzen verstärkt auf vorausschauende Analysen (Predictive Analytics)

76 Prozent sind in der Lage, mehr Mitarbeitern Datenanalysemöglichkeiten zur Verfügung zu stellen

75 Prozent nutzen Daten, um ihre Preisgestaltung zu verbessern

51 Prozent sehen den größten Vorteil von Datenanalyse in der Kundenansprache

Als Beispiel nennt die Studie die Principal Financial Group, weltweit führend beim Management von Vermögens-, Renten- und Versicherungsleistungen. Das Unternehmen nutzt die Bestimmung von Wahrscheinlichkeiten (Predictive Modeling), um die Risikoübernahme von variablen und Universal-Life-Leistungen (VUL) zu automatisieren. Dank der Wahrscheinlichkeitsanalyse reduzierte sich dieser Prozess von ehemals mehreren Wochen auf 48 Stunden. Die Principal Financial Group schätzt, dass sie bis zu 40 Prozent der Risikoübernahme automatisieren kann, ohne dass Mitarbeiter nachjustieren müssen.

Versicherer nutzen zunehmend M2M-Kommunikation und Internet der Dinge

Die zunehmende Relevanz von Datenanalyse führt zu innovativen Anwendungen und Einsatzszenarien, darunter in den Bereichen M2M, Telematik, vernetzte Endgeräte und dem Internet der Dinge. Versicherer haben bereits erste Schritte unternommen, um Sicherheits- und Datenschutzerfordernissen in diesem Bereich zu begegnen. Darüber hinaus nutzen sie die generierten Daten zunehmend, um ihre Risikoübernahme zu erweitern und ihre Loss-Control-Services bei gewerblichen Versicherungen zu verbessern.

„Traditionelle Versicherer müssen sich stärker auf die Kunden ausrichten, um im Wettbewerb mit Nicht-Versicherungsunternehmen bestehen zu können“, kommentiert Gilda Stahl, Senior Editor, The Economist Intelligence Unit. „Unsere Studie zeigt aber, dass Versicherer bereits erste Schritte in diese Richtung unternommen haben.“

M2M-Lösungen ermöglichen es, mehr Informationen zu potenziellen Risiken zu sammeln. Außerdem erlauben sie es Versicherern, ihre Preisgestaltung, Risikobewertung und Versicherungsmodelle anzupassen und somit auch besser an den Bedürfnissen ihrer Kunden auszurichten.

Gesundheitsdienstleister wie Cigna aus Bloomfield, Connecticut, wollen künftig die Vitalzeichen ihrer Patienten wie Blutdruck, Blutzucker, Gewicht, und Trainingszustand mithilfe eingebetteter Geräte mit M2M-Technologie überwachen. Diese Daten bilden die Grundlage einer faktenbasierten Medizin. Dabei werden die Daten anonymisiert übertragen und schützen so die sensiblen Patienteninformationen. Dies ist nur ein Beispiel dafür, wie Telematik die Versorgung von Patienten über Kosteneinsparpotenziale hinaus verbessern können.

„Versicherer nutzen bereits M2M-Daten aus vernetzten Autos (Connected Cars) um sicheren Autofahrern Rabatte zu gewähren. Ähnliches gilt für Versicherungsnehmer, die eine Gebäudesteuerung (Home Automation Systems) nutzen“, erklärt Ross Wainwright, Global Head of Financial Services bei der SAP SE. „Die neuen Technologien und der Zugang zu Informationen eröffnen aber weitere Möglichkeiten für Versicherer, um in einer zunehmend vernetzten Welt wettbewerbsfähig zu bleiben.“

Neue Technologien sichern Wettbewerbsvorsprung

Trotz der zunehmenden Konkurrenz durch Nicht-Versicherungsunternehmen haben traditionelle Versicherer die Chance, ihren Marktanteil zu festigen. Dazu müssen sie in der Lage sein, die Bedeutung der neuen, kundenzentrierten Technologien zu verstehen, sie in ihre Geschäftsmodelle zu integrieren und an ihre Kunden zu kommunizieren.

Die Studie empfiehlt Versicherungsunternehmen, den Nutzen neuer Technologien zu bewerten und folgende Aspekte zu berücksichtigen:

Modernisierung von IT-Kernsystemen zur Policenverwaltung; Ablösung von Altsystemen und Einführung von konfigurierbaren Systemen, die sich an künftige Erfordernisse anpassen lassen. Cloud-Computing-Plattformen berücksichtigen, um Vorteile wie Flexibilität und niedrigere Kosten zu realisieren. Im ersten Schritt bieten sich hierfür nicht-geschäftskritische Systeme wie Customer Relationship Management (CRM), Personalverwaltung (HR) und E-Mail an, um sich mit der Cloud vertraut zu machen. Im weiteren Schritt sukzessive auch geschäftskritische Systeme transformieren.

Kundenkontaktpunkte verbinden und in einem Omnichannel bündeln, um Kundenfeedback und Service nahtlos zu koordinieren. Mobile und Social-Media-Kanäle im Rahmen der Integrationsvorhaben berücksichtigen. 31 Prozent der befragten Unternehmen planen bereits, ihre Präsenz auf Twitter und Facebook zu erhöhen, um ihre digital-affinen Kunden zu erreichen. Hierbei ist es wichtig, alle verfügbaren Kanäle miteinander zu verknüpfen, um eine holistische Sicht auf jeden Kunden zu erhalten.

Von Batch-basierter auf In-Memory-Datenanalyse migrieren. Datengenauigkeit (41 Prozent) und Datenqualität (55 Prozent) sind die größten Herausforderungen für die befragten Versicherungsunternehmen, die den Einsatz von Datenanalyse erwägen. Investitionen in Datenerfassung, Bereinigung und In-Memory-Systeme tätigen, die Erkenntnisse schnell ableiten können, um sie im gesamten Unternehmen nutzbar zu machen.

Informationen zur Studie

Die Studie wurde im Juni 2014 durchgeführt und befragte 338 Teilnehmer auf C-Level-Ebene wie Senior Vice Presidents und Direktoren in Lebens-, Schaden- und Unfallversicherungen. Die Teilnehmer repräsentieren sämtliche Bereiche der Versicherungsbranche und Unternehmensgrößen. 45 Prozent der Teilnehmer haben einen starken Kundenbezug und sind im im Vertrieb, Marketing oder Kundenservice tätig. Jedes fünfte befragte Unternehmen verfügt über einen jährlichen Nettoumsatz von über 10 Milliarden US-Dollar, 45 Prozent über 1 Milliarde US-Dollar. Die Befragten stammen aus Nordamerika (36 Prozent), Westeurpa (26 Prozent), Asien-Pazifik-Raum (28 Prozent). 10 Prozent aus dem Mittleren Osten, Osteuropa, Lateinamerika und Afrika.

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/4819

Schreiben Sie einen Kommentar