Bargeldauszahlung an der Kasse: Handel wehrt sich gegen Cashback-Gebühren

maxxyustas / Bigstock

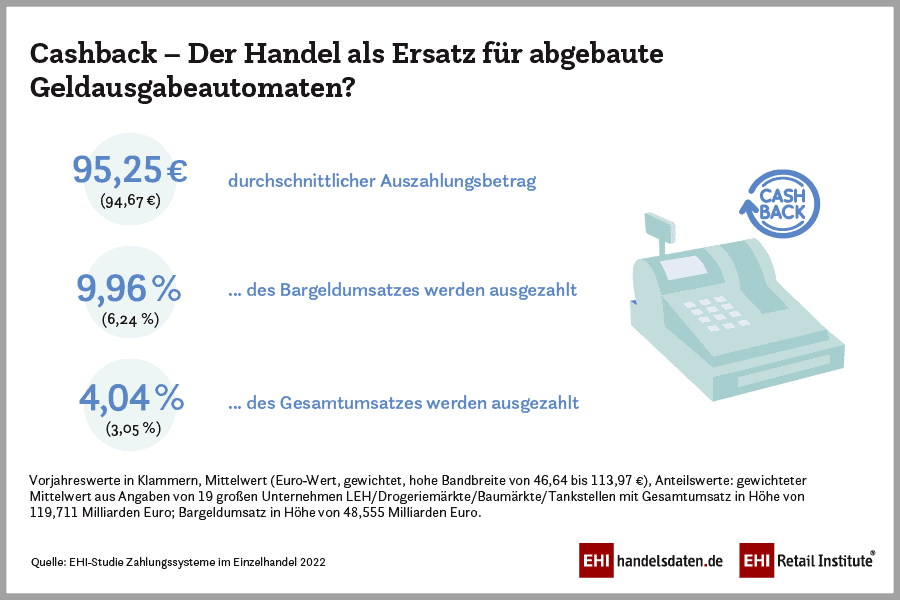

Der durchschnittliche Auszahlungsbetrag liegt hier bei 95,25 Euro (Vorjahr: 94,67 Euro). Insgesamt zahlen die Unternehmen so immerhin 9,96 Prozent ihres gesamten „vereinnahmten“ Bargeldumsatzes wieder an ihre Kundschaft aus. Dieser Anteil ist im Verlauf der Corona-Pandemie deutlich gestiegen. 2019 hatte er noch bei 2,8 Prozent gelegen, war aber in 2020 auf 6,24 Prozent gestiegen. Der momentane Anteil entspricht damit gut 4 Prozent des Gesamtumsatzes (bar und unbar) dieser Unternehmen. Insbesondere in ländlichen Regionen, in denen die Bargeldversorgung über Geldausgabeautomaten der Kreditwirtschaft oder alternativer Anbieter schwierig ist, haben Kunden den Bezug von Bargeld über den Handel schätzen gelernt.

Handel zahlt dafür, Kreditwirtschaft kassiert Cashback

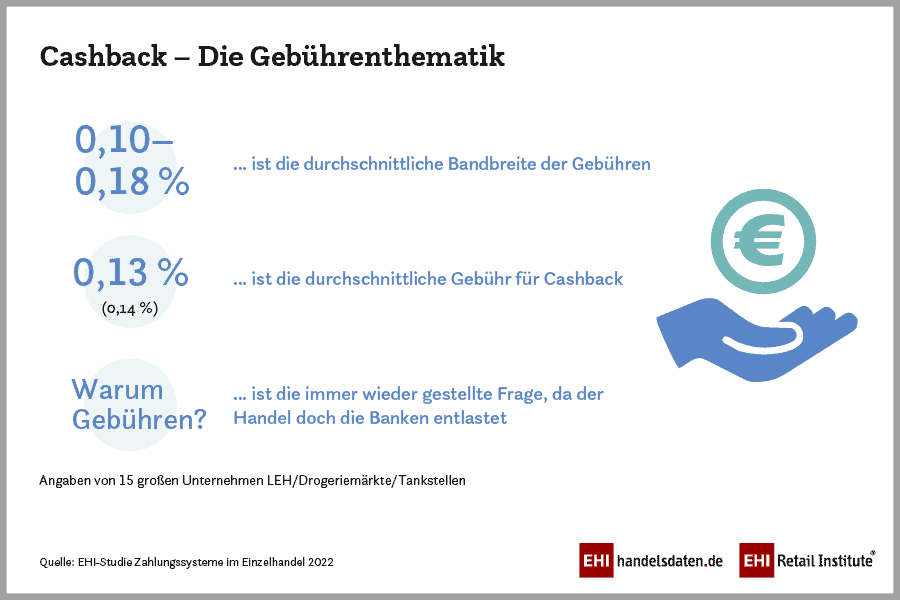

Für diesen Service des Händlers werden für große Unternehmen der Branche auf den ausgezahlten Betrag Gebühren an die Kreditwirtschaft im Mittel von 0,13 Prozent mit einer Bandbreite von 0,10 bis 0,18 Prozent fällig. Der Handel hält diese Kompensation allerdings für nicht gerechtfertigt, weil der Cashback-Service eine Entlastung der Kreditwirtschaft bedeutet. Diese hat dadurch nämlich die Möglichkeit, vermehrt Geldausgabeautomaten abzubauen und Kosten zu reduzieren. Der Handel hingegen übernimmt immer mehr eine signifikante Rolle in der Bargeldversorgung der Bevölkerung.

EHI

In der Tat profitieren beide Seiten davon – wenn auch etwas ungleichmäßig. Der Handel, so mag man unterstellen, verringert sein in der Kasse befindliches Bargeld und schafft so mehr Sicherheit für die Verkäufer. Bezahlen müssen die Händler allerdings das Geld-Handling in vielen Fällen dem Vernehmen nach auch für jene Beträge, die sie schon wieder ausgezahlt haben, bevor der Geldbote die volle Kasse in Empfang nimmt. Vielleicht sollten Handelsketten hier bei den nächsten Verhandlungen ansetzen, wenn dieser von einem Handelsvertreter geschilderte Sachverhalt so heute noch Bestand hat.

Banken dagegen argumentieren, dass der Handel ja auch etwas davon hat, wenn der Kunde, der eigentlich nur verzweifelt einen Geldautomaten sucht, zum Einkaufen kommt und zusätzlich noch seine Mittagspausenverpflegung mitnimmt oder den Großeinkauf fürs Wochenende erledigt.

Kostenstrukturen nachgerechnet: Eine Frage der Perspektive

Wie sich die Kostenstrukturen in diesem Bereich entwickelt haben und ob die Vorwürfe des EHI an dieser Stelle, was die Preisschraube betrifft, haltbar und berechtigt sind, lässt sich flächendeckend noch nicht klar sagen. Rechnen wir aber mal nach: 95 Euro pro Auszahlung und Kunde im Schnitt kosten den Handel bei 0,13 Prozent Provision im Schnitt gerade einmal 12 Cent – eigentlich eine gute Investition in die Kundenbindung und ein besseres Incentive für die Kundschaft als Sammelbilder oder Gummi- oder Plastikfiguren mit Saugnäpfen (und nachhaltiger obendrein).

EHI

Rechnet man die 0,13 Prozent auf den gesamten Bargeldumsatz hoch und berücksichtigt, dass 9,96 Prozent des Umsatzes wieder an Kunden ausgezahlt wird, entstehen den Banken dadurch aber rund 5 Millionen Euro Einnahmen dafür, dass der Handel das tut, was eigentlich ureigene Aufgabe der Banken ist.

Doch auch hier muss man relativieren und die rund 5 Millionen der gesamten (!) Branche in ein vernünftiges Verhältnis zu den 119,7 Milliarden Euro jährlichem Gesamtumsatz setzen. Ist also all das nicht mehr als Säbelrasseln einer Branche, die aktuell angesichts Energiekrise, Lieferkettenproblemen und drohender Geldknappheit bei den Verbrauchern eigentlich deutlich dickere Bretter zu bohren hätte als dieses?

Nicht nur der Handel profitiert vom Auszahlungsservice

Gleichzeitig sollten natürlich auch die Banken nicht riskieren, dass der Handel diesen beim Kunden inzwischen etablierten und bei den Banken willkommenen Service wieder einstellt. Denn gerade in ländlichen Regionen bauen viele Banken inzwischen beim Angebot an Filialen und Geldautomaten auch darauf, dass der örtliche Handel mitspielt und die entstehenden Lücken schließt. Für viele Dörfer und Kleinstädte sähe es sonst für viele Kunden, die nur eines der Geldautmatennetzwerke kostenlos nutzen können, schnell recht düster in Sachen Bargeldversorgung aus.

Klar ist aber auch, dass die Rechnung der Banken, Bestandskunden trotz Filialschließungen und Abbau von ATMs zu halten, nur dann aufgehen kann, wenn es ausreichend Alternativen zur kostenlosen Geldbeschaffung gibt. Denn weite Wege zur Geldbeschaffung sind Deutsche ebenso wenig gewohnt wie die Notwendigkeit, gezwungenermaßen bargeldlos zu zahlen. Anders als in anderen europäischen Ländern gibt’s in vielen kleineren Geschäften, im Café oder Dönerladen nämlich immer noch Hinweise wie „nur Barzahlung“ oder „Kartenzahlung erst ab 10 Euro“. tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/143361

Schreiben Sie einen Kommentar