Embedded Insurance – Ein Trend und sein Versprechen an Kunden und Versicherer

Bitkom

von Gustav Spät und Kevin Hackl, von Bitkom

hepster

Bitkom

Problemlösung durch Embedded Insurance

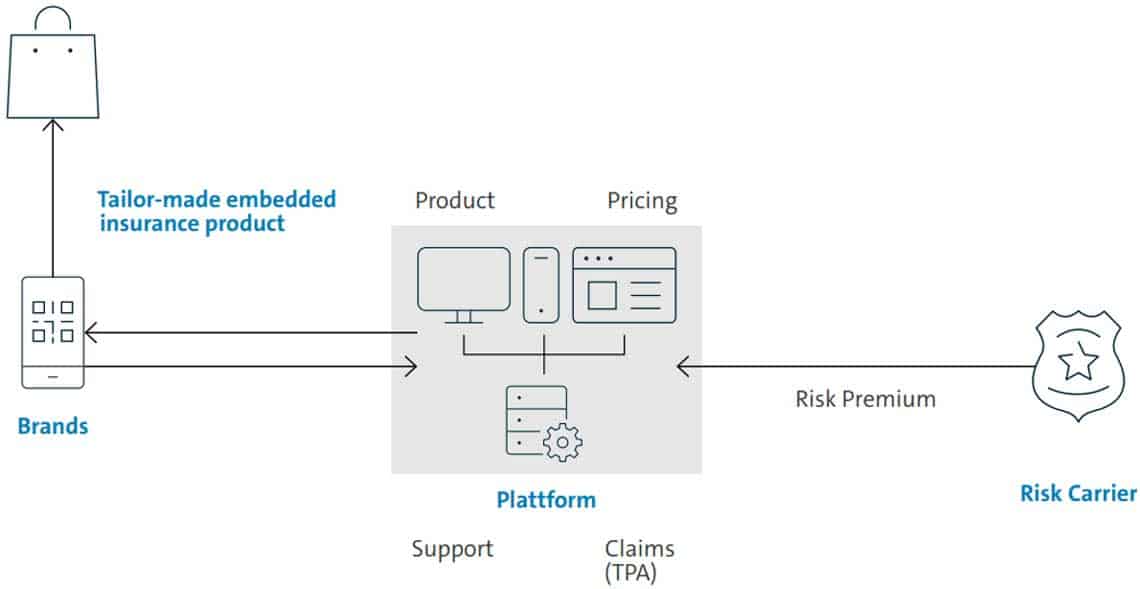

Für die Versicherer entstehen durch Embedded Insurance vollkommen neue Möglichkeiten zum zielgruppenorientierten Vertrieb am Point of Sale (POS). Wesentlich sind hier die Schnittstellen (APIs), die den Zugriff auf die notwendigen Daten ermöglichen. So haben Versicherer die Chance, mit dem richtigen Produkt, zur richtigen Zeit, am richtigen Ort zu sein. Dadurch verringert sich auch der Aufwand und die Komplexität für Versicherte, da diese direkt bei der Konsumentscheidung, am POS, abgeholt werden und auf ein Risiko aufmerksam gemacht werden, gegen welches sie sich noch beim Kauf absichern können.

Immer mehr Transaktionen verlagern sich in den digitalen Raum. Dadurch gewinnen Versicherungslösungen, die in die digitale Customer Journey integriert werden, rapide an Bedeutung. Für beide Seiten, Kunden und Versicherer, bieten sich neue und durch Personalisierung optimierte Möglichkeiten.“

Auf der Digital Finance Conference (Website) des Bitkom, #digifin22, wird der Bitkom und seine Gäste am 1. und 2. Juni in Berlin mit Entscheidungsträgern und Experten aus Politik, etablierten Unternehmen und den erfolgversprechendsten FinTechs und InsurTechs zukunftsweisende Technologien, Geschäftsmodelle und Strategien diskutieren.

Mit der Konferenz will der Bitkom Silos im Finanz- und Versicherungsökosystem aufbrechen und die Digitaliesierung der Branche vorrantreiben.

Außerdem können Vertriebsschwierigkeiten aus dem klassischen Maklergeschäft, die durch Corona verstärkt wurden, mithilfe von Embedded Insurance verringert werden. Embedded Insurance ist wohl eines der besten Beispiele, wie Vertriebswege durch Digitalisierung ergänzt und neu aufgebaut werden können. Es können sogar bisher nicht erreichbare Kundengruppen angesprochen werden. Das kann zum Beispiel den überregionalen Versicherungsvertrieb stärken. Ein wichtiger Aspekt sind auch geringere Kosten. Im Kontext des 2022 eingeführten Provisionsdeckels bei Restschuldversicherungen bietet der geringe Aufwand von Embedded Insurance hier ein interessantes Geschäftsfeld. Der Erfolg von Embedded-Insurance-Produkten kann jedoch durch regulatorische Maßnahmen wie etwa eine zeitliche Entkopplung zunichte gemacht werden.

Use Cases

Use Cases kommen aus unterschiedlichen Branchen und demonstrieren so die vielfältigen Vorteile von Embedded Insurance.

So hat Moonshot Insurance eine Lösung für Nutzer des Mobile-Wallet-Anbieters Stocard entwickelt. Wer mit einer virtuellen Kreditkarte bezahlt, kann sich mit drei Klicks gegen Bildschirmbruch und Diebstahl des Smartphones absichern. Im Schadensfall, bspw. einem zerbrochenen Display, reicht ein Foto und die IMEI-Nummer des Smartphones als Nachweis aus.

Kevin Hackl ist beim Bitkom (Webseite) für den Bereich Digital Banking & Financial Services verantwortlich. In seiner Funktion treibt er die Digitalisierung des Payment-, Banking- und FinTech-Ökosystems voran und leitet die Lobbyagenden für den digitalen Finanzstandort. Dabei steht auch die Netzwerkarbeit in einer zunehmend heterogenen Landschaft aus etablierten Unternehmen, FinTechs und Tech Companies im Zentrum. Bevor er zum Bitkom kam, arbeitete Kevin bei einer globalen Beratungsfirma für Mandanten aus der Finanzindustrie.

Kevin Hackl ist beim Bitkom (Webseite) für den Bereich Digital Banking & Financial Services verantwortlich. In seiner Funktion treibt er die Digitalisierung des Payment-, Banking- und FinTech-Ökosystems voran und leitet die Lobbyagenden für den digitalen Finanzstandort. Dabei steht auch die Netzwerkarbeit in einer zunehmend heterogenen Landschaft aus etablierten Unternehmen, FinTechs und Tech Companies im Zentrum. Bevor er zum Bitkom kam, arbeitete Kevin bei einer globalen Beratungsfirma für Mandanten aus der Finanzindustrie.Für Carsharing-Angebote gibt es von Kundenseite das Interesse an Pay-per-Use-Abos. Anlassbezogen kann dann ein der Datenbasis angepasstes Versicherungsangebot gemacht werden.

Voraussetzungen und technische Anforderungen

- Funktionierender Datenaustausch:

Um die positiven Effekte zu realisieren und um die Entwicklung voranzutreiben, braucht es vor allem einen funktionierenden Datenaustausch über APIs.

Zentraler Bestandteil von Embedded Insurance sind die Kundendaten. Diese müssen ab der Datengenerierung und -speicherung abrufbar sein, sowie geteilt und weitergeleitet werden können.”

So können getrennte Welten miteinander verknüpft werden und es entsteht eine Plattform. Dafür setzen sich zum Beispiel Open-Insurance-Initiativen wie die Free Insurance Data Initiative (FRIDA) ein. Ihr Ziel es ist, standardisierte Schnittstellen zu entwickeln und dadurch eine direkte Verbindung zwischen Versicherern, Drittanbietern und Kunden zu schaffen.

- Sicherheit:

Es ist essenziell, dass alle teilnehmenden Parteien so weit wie möglich vor Angriffen geschützt werden. Deshalb sollten Methoden zur Authentifizierung und Autorisierung gemeinsam (weiter-)entwickelt und standardisiert werden. Der Zugriff auf Daten über die APIs muss sicher und datenschutzkonform möglich sein. Des Weiteren müssen die Nutzer souverän entscheiden können, welche Daten sie wem und für welchen Zweck zur Verfügung stellen.

- Anpassungsfähigkeit:

Plattformen sollten möglichst frei konfigurierbar sein und so eine Anpassung an Aufrufschwankungen und Belastungsänderungen erlauben. Daneben ist eine offene Gestaltung und die Verwendung von Open-Source-Komponenten interessant, weil so eine gemeinsame Weiterentwicklung der Komponenten ermöglicht wird.

Die IT: Lösung und Problem?

Autor Gustav Spät, Bitkom Gustav Spät ist als Trainee Digitale Transformation seit 2022 beim Bitkom (Webseite) und arbeitet in den Bereichen Digital Insurance & InsurTech sowie Digital Banking & Financial Services. Dort treibt er die Digitalisierung des Versicherungs- und Finanzökosystems voran. Bevor er zum Bitkom kam, sammelte Gustav Spät Erfahrungen in der Entwicklungspolitik und setzte sich dort für inklusive Finanzsysteme und Versicherungslösungen ein. Gustav hat einen Master in Economics von der KU Leuven (Belgien).

Gustav Spät ist als Trainee Digitale Transformation seit 2022 beim Bitkom (Webseite) und arbeitet in den Bereichen Digital Insurance & InsurTech sowie Digital Banking & Financial Services. Dort treibt er die Digitalisierung des Versicherungs- und Finanzökosystems voran. Bevor er zum Bitkom kam, sammelte Gustav Spät Erfahrungen in der Entwicklungspolitik und setzte sich dort für inklusive Finanzsysteme und Versicherungslösungen ein. Gustav hat einen Master in Economics von der KU Leuven (Belgien).

Um die positiven Effekte zu realisieren und um die Entwicklung voranzutreiben, braucht es vor allem einen funktionierenden Datenaustausch über APIs.

Zentraler Bestandteil von Embedded Insurance sind die Kundendaten. Diese müssen ab der Datengenerierung und -speicherung abrufbar sein, sowie geteilt und weitergeleitet werden können.”

So können getrennte Welten miteinander verknüpft werden und es entsteht eine Plattform. Dafür setzen sich zum Beispiel Open-Insurance-Initiativen wie die Free Insurance Data Initiative (FRIDA) ein. Ihr Ziel es ist, standardisierte Schnittstellen zu entwickeln und dadurch eine direkte Verbindung zwischen Versicherern, Drittanbietern und Kunden zu schaffen.

Es ist essenziell, dass alle teilnehmenden Parteien so weit wie möglich vor Angriffen geschützt werden. Deshalb sollten Methoden zur Authentifizierung und Autorisierung gemeinsam (weiter-)entwickelt und standardisiert werden. Der Zugriff auf Daten über die APIs muss sicher und datenschutzkonform möglich sein. Des Weiteren müssen die Nutzer souverän entscheiden können, welche Daten sie wem und für welchen Zweck zur Verfügung stellen.

Plattformen sollten möglichst frei konfigurierbar sein und so eine Anpassung an Aufrufschwankungen und Belastungsänderungen erlauben. Daneben ist eine offene Gestaltung und die Verwendung von Open-Source-Komponenten interessant, weil so eine gemeinsame Weiterentwicklung der Komponenten ermöglicht wird.

Gustav Spät ist als Trainee Digitale Transformation seit 2022 beim Bitkom (Webseite) und arbeitet in den Bereichen Digital Insurance & InsurTech sowie Digital Banking & Financial Services. Dort treibt er die Digitalisierung des Versicherungs- und Finanzökosystems voran. Bevor er zum Bitkom kam, sammelte Gustav Spät Erfahrungen in der Entwicklungspolitik und setzte sich dort für inklusive Finanzsysteme und Versicherungslösungen ein. Gustav hat einen Master in Economics von der KU Leuven (Belgien).Embedded-Insurance-Produkte leben von Schnelllebigkeit, Flexibilität und Wandlungsfähigkeit. Auf all das muss die IT der Versicherer vorbereitet sein. Dadurch sind die Ziele für die IT relativ klar. Jedoch entsprechen die aktuellen Systeme der Versicherer diesen oft nicht. Ein kompletter Umbau der Unternehmens-IT ist hochkomplex und muss nicht auf einmal erfolgen. Stattdessen kann schrittweise mit einem Microservice-Layer begonnen werden. So kann ein Grundstein für die weitere Unternehmenstransformation gelegt werden.

Embedded Insurance ist im Idealfall immer als gesamtes Projekt der digitalen Transformation zu betrachten. Hier zeigt sich, dass Kooperationen die Implementierung deutlich beschleunigen können: Es kann besser sein, dass Rad nicht neu zu erfinden, sondern beim Profi zu bestellen.“

Infrastructure-as-a-Service sowie S-a-a-S werden zunehmend an Bedeutung gewinnen. Flexibilität, Geschwindigkeit und Sicherheit werden zentrale Elemente einer digitalen IT-Infrastruktur und bilden die langfristige Basis, um Embedded Insurance bzw. Finance umzusetzen.

Fazit

Für alle Versicherer gilt: Der Markt ist im Wandel und mit ihm die Bedürfnisse der Kunden.

Embedded Insurance ist ein vielversprechender und heiß diskutierter Weg, um in diesem Veränderungsprozess sowohl für Kunden als auch Versicherer positive Effekte zu realisieren.”

Deshalb haben wir uns diesem Thema auch im Arbeitskreis Digital Insurance & InsurTech des Bitkom angenommen und ein Whitepaper veröffentlichtGustav Spät und Kevin Hackl, Bitkom

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/138592

Schreiben Sie einen Kommentar