Großteil der Neobanken nicht profitabel – nicht mal 5 Prozent weltweit kostendeckend

LookerStudio / Bigstock

Gerade einmal zwei von 25 der größten Neobanken der Welt sind derzeit profitabel und arbeiten kostendeckend. Das ist das niederschmetternde, wenn auch für viele Branchenkenner nicht unerwartete Ergebnis des Global Neobaking Radar der Strategie- und Marketingberatung Simon-Kucher & Partners. Demnach erzielt die Mehrheit der Challenger-Banken oder Neobanken rein rechnerisch weniger als 28 Euro Jahresumsatz pro Kunde.

Fast eine Milliarde Kundenkonten zählen die Neobanken weltweit. Sie setzen auf digitale Kundenbeziehungen, kommunizieren mit ihren Kunden vorrangig per App und Browser und werden meist gut bewertet. Inklusive der 13 Native Neobanks in Deutschland gibt es weltweit geschätzt 400 dieser Banken. Doch auch rund zehn Jahre nach dem Start der ersten Vertreter des Neobanking-Ansatzes ist fast keine von ihnen rentabel. Das verrät der Global Neobanking Radar von Simon-Kucher & Partners, der weltweit das Potenzial für nachhaltiges Wachstum von Neobanken bewertet.

Nur zwei von 25 der größten Neobanken arbeiten demnach kostendeckend; von den rund 400 Banken insgesamt schaffen es demnach weniger als fünf Prozent überhaupt über die Gewinnschwelle. Der Großteil erwirtschaftet pro Kunde im Jahr sogar unter 28 Euro – ein Ergebnis, das gerade angesichts der weiter angespannten Ertragslage vieler Banken alarmieren dürfte. Dieses finanzielle Dilemma betrifft demnach auch renommierte Neobanken. Der Unternehmergeist wird dadurch aber nur leicht gebremst, wie die Unternehmensberatung Simon-Kucher & Partners ermittelte. Wurden 2020 noch 94 Neobanken gegründet, kamen 2021 zwar weniger, aber immerhin noch 59 neue hinzu.

Interessant auch, wie die etablierten Konzerne und Bankhäuser das Thema inzwischen für sich besetzt haben und ebenfalls mitspielen. Denn bei jeder dritten Neugründung handelt es sich um sogenannte „Innovation Speedboats“ oder reine Digitalbanken, gegründet von Finanzdienstleistungskonzernen oder konventionellen Banken. Ein Trend, der sich laut Simon-Kucher weiter verstärken wird. Vor allem, da etablierte Banken nach Optionen suchen, neue Märkte und Segmente zu erreichen und die Gelegenheit nutzen, Kostenstrukturen im Rahmen der Digitalisierung zu senken..

Risiko des Scheiterns: Das verflixte siebte (Betriebs-) Jahr

Was also tun? Dieser Frage nimmt sich Simon-Kucher im parallel zum Radar veröffentlichen Report „Die Zukunft des Neobankings: Wie können Neobanken profitables Wachstum erzielen?“ an, vermittelt dabei nicht nur Einblicke in die Branche, sondern liefert konkrete Handlungsempfehlungen auf dem Weg zur Profitabilität.

Simon-Kucher

Der Wechsel von ‚Get Reach‘ zu ‚Get Rich‘ erfordert einen radikalen Bewusstseinswandel. Neobanken müssen diesen Sprung schaffen, insbesondere wenn sie sich ihrem sechsten oder siebten Betriebsjahr nähern. Das Risiko des Scheiterns steigt zu diesem Zeitpunkt exponentiell an.“

Christoph Stegmeier, Senior Partner bei Simon-Kucher

Das treffe, so Stegmeier, vor allem auf jene Unternehmen zu, die bis dahin noch nicht einmal die Gewinnzone erreicht haben. Klar dürfte auch der Grund dafür sein: Gerade angesichts angespannter Erlössituationen in den Banken und Finanzdienstleistungshäusern stehen solche Projekte dann schnell auf dem Prüfstand – oder aber, und das ist meist noch schlimmer, es handelt sich um Neobanken, die auf den langen Atem der Investoren angewiesen sind.

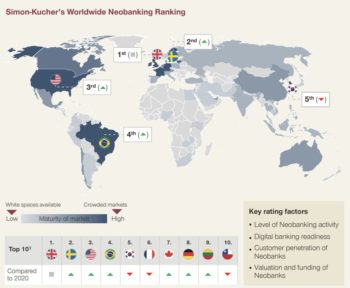

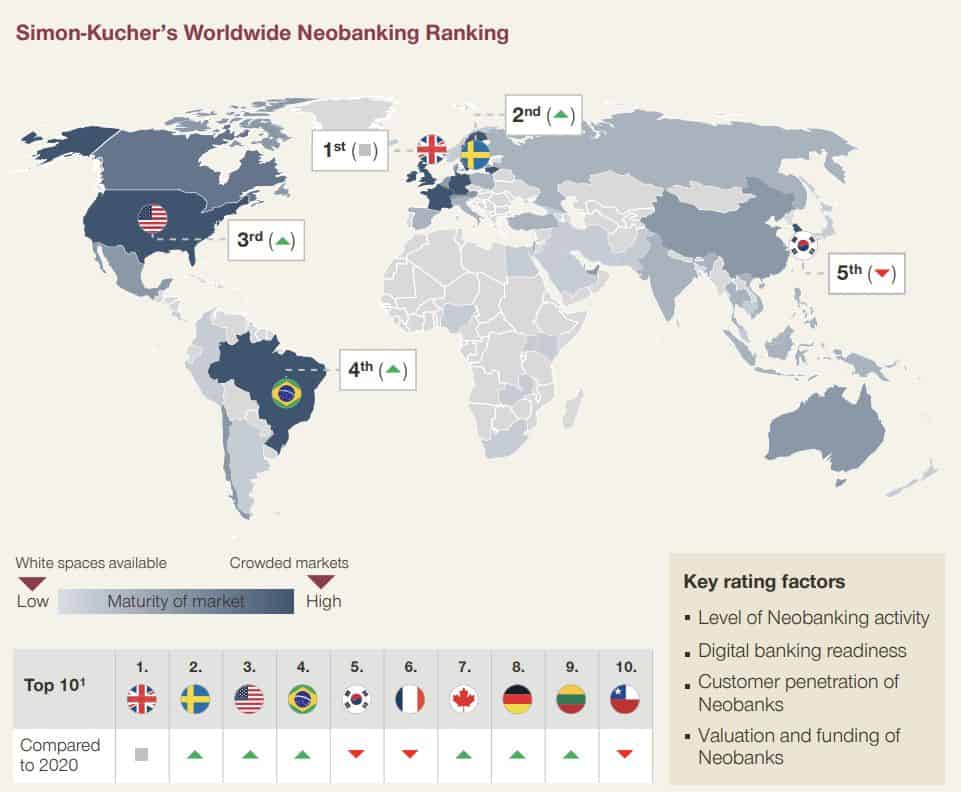

In Deutschland gibt es derzeit zwischen sieben und acht Millionen Neobanking-Kunden. Gemäß dem Ranking sind Neobanken in Deutschland im aktuellen Länder-Vergleich mit Platz 8 von 60 gut aufgestellt. „Darauf ausruhen sollten sich die heimischen Neobanken allerdings nicht“, erläutert Christoph Stegmeier. Denn diese Platzierung beruhe auf dem vergleichsweise frühen Markteintritt der hiesigen Banken. „Mittlerweile aber haben internationale Neobanken die deutschen Vertreter in Sachen Innovationsgeschwindigkeit und Ertragsstärke deutlich überflügelt.“

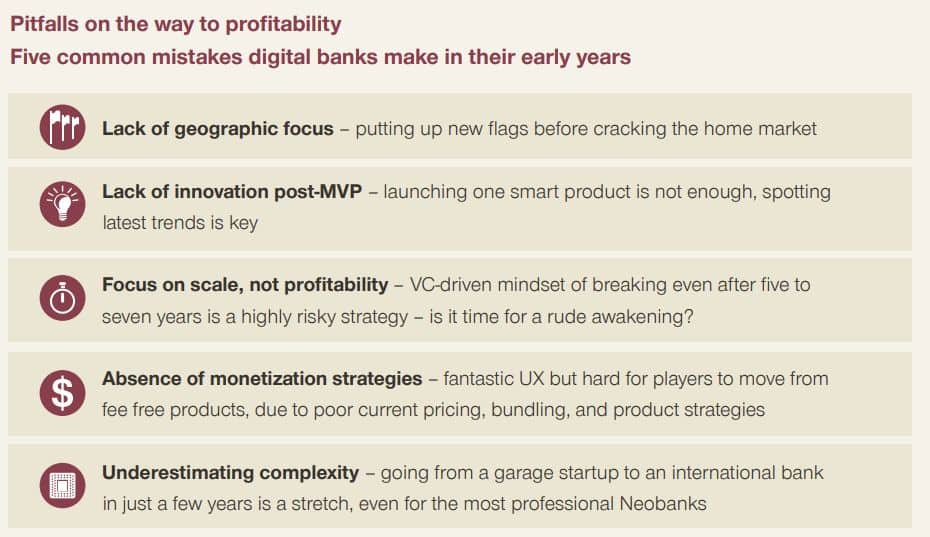

Die häufigsten Fehler der Neobanken

Simon-Kucher

Natürlich haben wir dem Unternehmen auch die Frage gestellt, welches denn die zwei Neobanken sind, die immerhin schon Profitabilität erreicht haben. Die Antwort ist zwar nicht vollständig, aber durchaus interessant. „Zu den Neobanken, die besonders rasch Break-Even erzielten, zählt die Kakao Bank in Südkorea. Sie profitiert dabei von einem frühen Fokus auf Konsumkredite“, erklärt Christoph Stegmeier, Senior Partner bei Simon-Kucher.

Interessant sind aber vor allem auch die Fehler, die Neobanken laut Simon-Kucher häufig machen und die dazu beitragen, dass sie die eine oder andere Extrarunde auf dem Weg zur Profitabilität drehen müssen – bestenfalls. Dazu zählen neben zu schnellem Aufbrechen in zusätzliche Märkte und mangelnden Innovationen, nachdem ein MVP vorhanden ist, auch das Unterschätzen der Komplexität des Banking-Geschäfts mit all seiner Regulatorik – und nicht zuletzt auch, dass sich Neobanken oftmals nicht ausreichend mit ihren Monetarisierungsstrategien beschäftigen. EIne Analyse, die es auf den Punkt bringt und in der sich auch einige deutsche Neobanken und FinTechs wiederfinden dürften.

Simon-Kucher

Der Simon-Kucher Global Neobanking Radar ist eine firmeneigene Datenbank, die Neobanken auf der ganzen Welt auf der Grundlage verschiedener Faktoren einordnet und rankt, einschließlich des Aktivitätsniveaus, der Finanzierung und der Bewertungen. Derzeit gibt es weltweit rund 400 Neobanken, die zusammen fast eine Milliarde Kundenkonten betreuen, darunter Privatpersonen sowie kleine und mittelständische Unternehmen.Der Report „Die Zukunft des Neobankings: Wie können Neobanken profitables Wachstum erzielen?“ ist auf individuelle Anfrage beim Unternehmen erhältlich.tw

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/140250

Schreiben Sie einen Kommentar