Klarna startet eigenes Girokonto und sagt etablierten Banken den Kampf an

Klarna

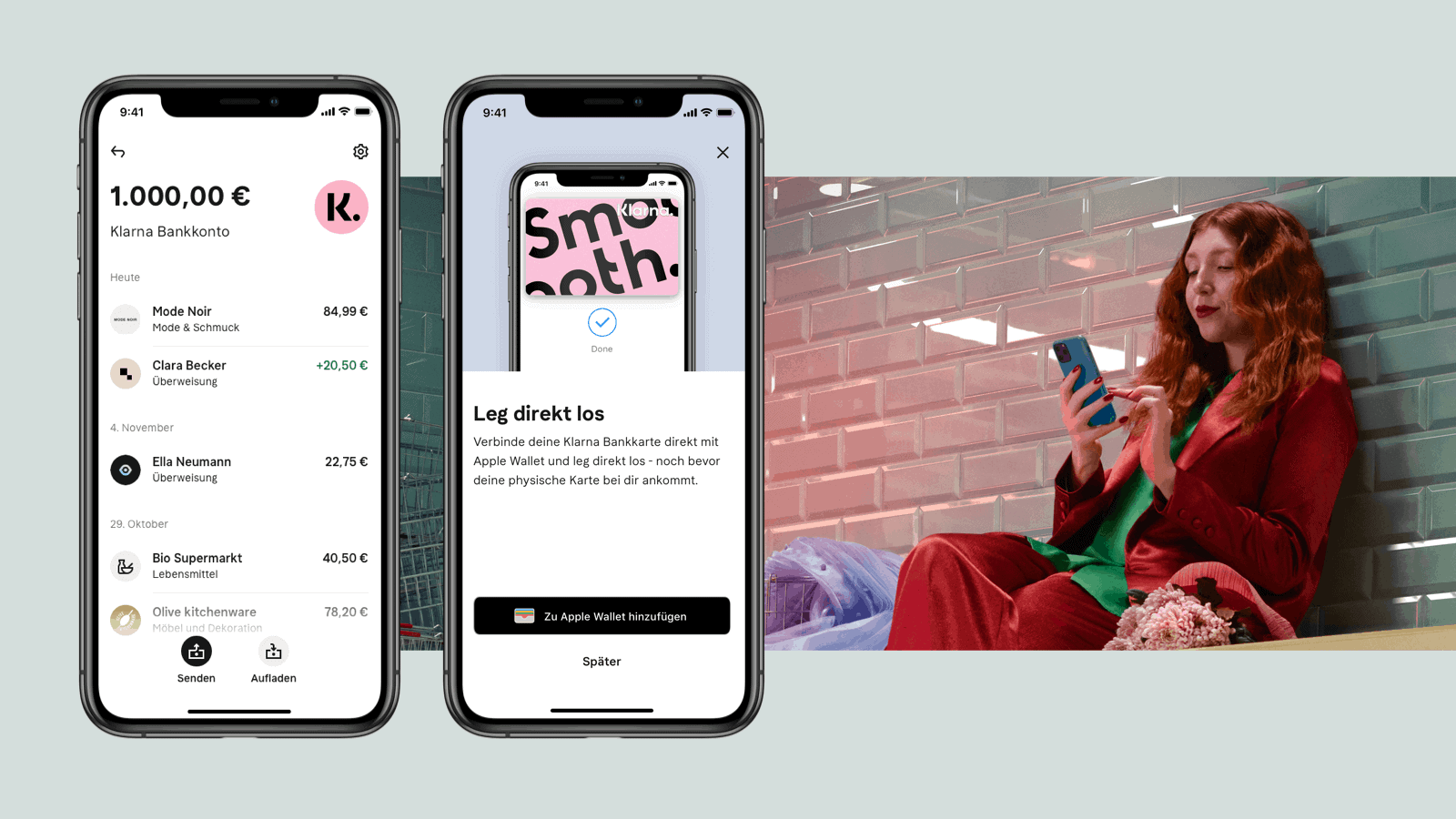

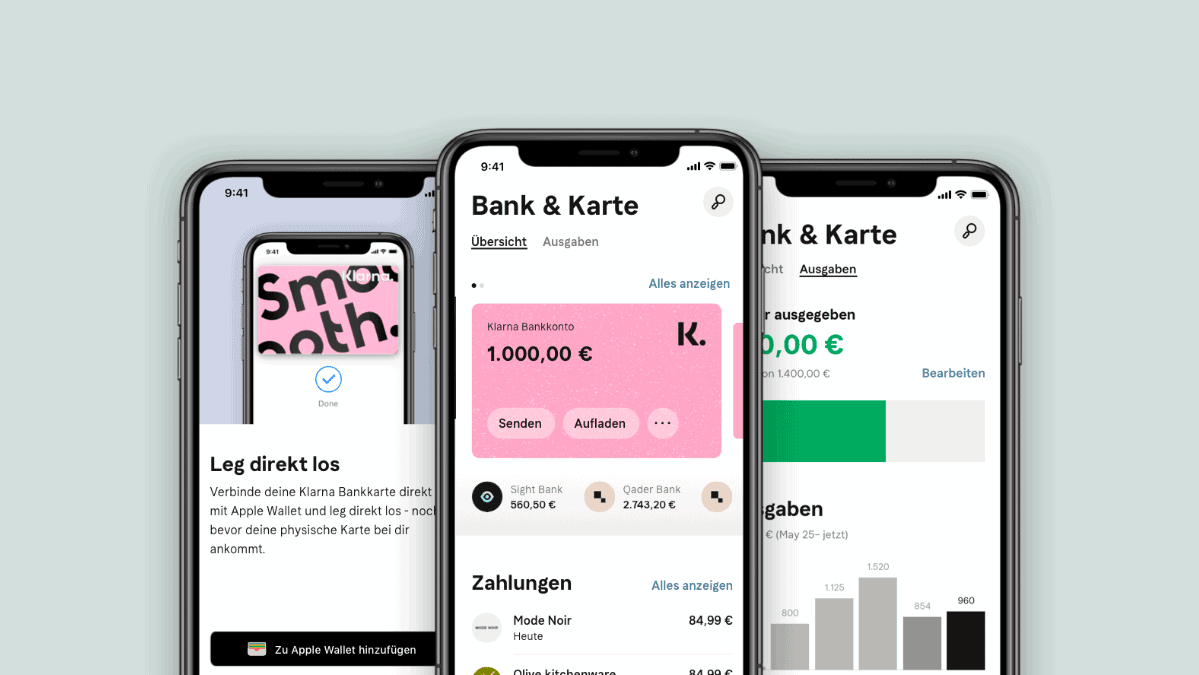

Die Zahlungs- und Shopping-Plattform Klarna geht ab heute mit einem Girokonto an den Start und will in Kombination mit der Klarna-App den Verbrauchern damit mehr Kontrolle über ihre Finanzen ermöglichen. Doch mit der Rundum-Ansprache beim Thema Geld ist ein Girokonto gleichzeitig eine Kampfansage an die etablierten Banken und Sparkassen.

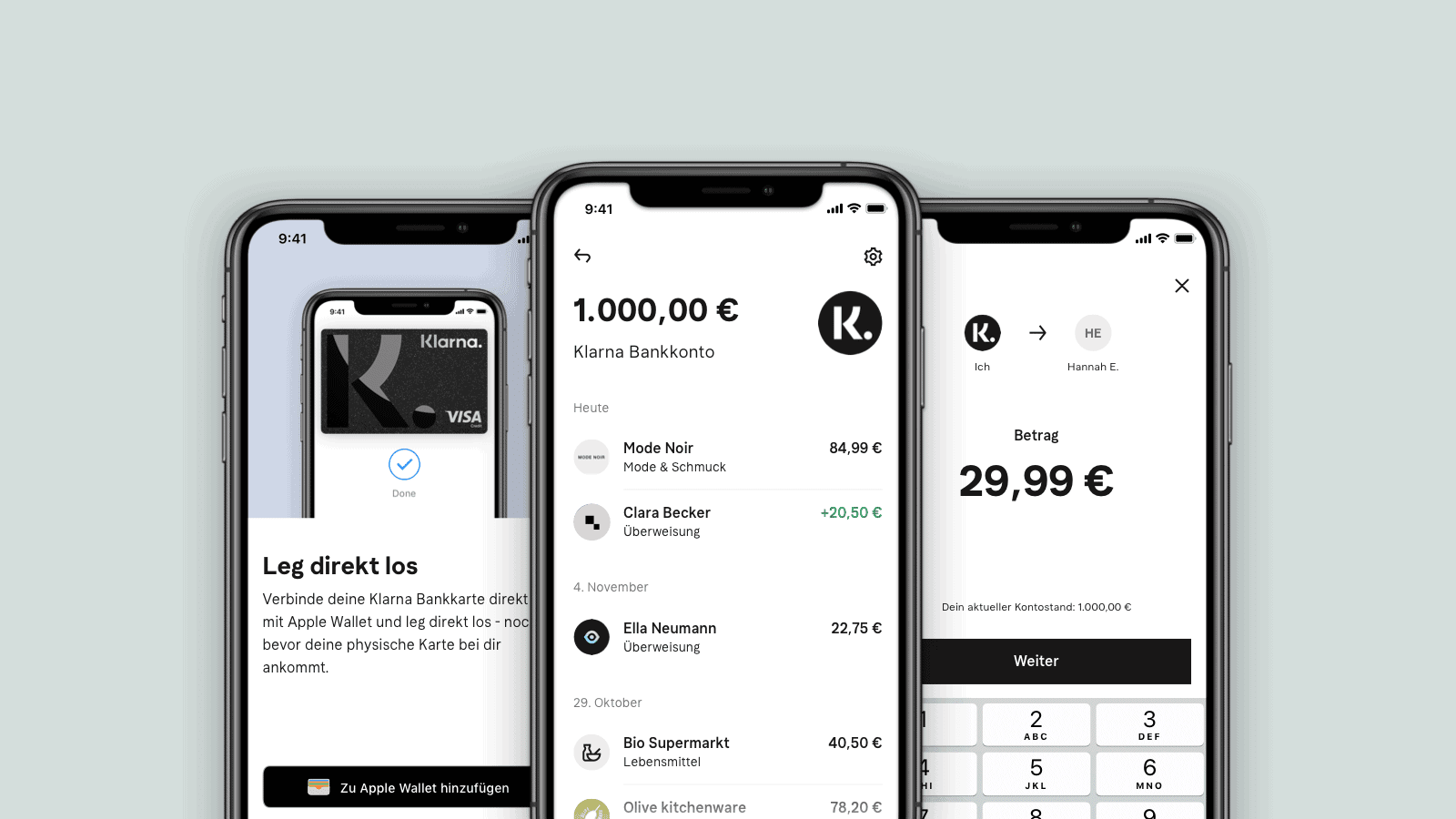

Kunden können in Zukunft ihre alltäglichen Ausgaben zusätzlich in der Klarna-App verfolgen, kategorisieren und analysieren. Zum Klarna-Konto gehört eine Visa-Debitkarte, die auch mit Google Pay und Apple Pay verbunden werden kann. Das Angebot wird zunächst exklusiv einer begrenzten Anzahl von bereits registrierten Klarna-Nutzern zur Verfügung stehen und Klarna will die Testphase dafür nutzen, um intensiv Erfahrungen und Feedback zu sammeln und zu integrieren. Nach und nach plant das Unternehmen, in den kommenden Monaten auch schrittweise allen anderen interessierten Kunden in Deutschland zur Verfügung zu stellen.

Klarna-Konto kann Rundum-Ansatz in Geldthemen vervollständigen

Klarna

Ziel ist es, wie es das Unternehmen in der Vergangenheit bereits häufiger erklärt hat, den Kunden ein umfassendes End-to-End-Erlebnis zu bieten, das durch das Konto quasi noch ergänzt wird: Vom Einkaufen bis hin zum Tracken, Verwalten und Planen der eigenen Ausgaben bringt die Klarna-App jetzt alle Finanzaktivitäten an einem Ort zusammen. Künftig können sich auch deutsche Verbraucher in der Klarna-App Sparziele setzen und so vom Klarna-Sparkonto profitieren, was in Schweden bereits Anfang des Jahres eingeführt wurde. Für Klarna ist dieser Rundum-Ansatz natürlich ein echter Gewinn – im Hinblick auf das Einsammeln von Daten über die Wünsche, Verhaltensweisen und Interessen der Kunden. Denn ein solches Geschäftsmodell zielt ja genau genommen nicht nur auf den Kunden ab.

„Wir wollen unseren Verbrauchern beim Shopping und Verwalten ihrer Ausgaben eine noch bessere User Experience bieten”, sagt Klarna-CEO Sebastian Siemiatkowski. Es gebe noch eine Menge Verbesserungspotenzial für die Art und Weise, wie Menschen aktuell ihre Finanzen verwalten und Geld sparen.

Klarna

Nutzer erwarten nahtlose, intuitive und transparente Dienstleistungen, um ihre täglichen Bedürfnisse zu erfüllen. Viele traditionelle Banken kommen dem allerdings noch nicht nach. Mit Klarna Banking bündeln wir Shopping und Banking in einer App und bieten die Möglichkeit, Bankgeschäfte genauso unkompliziert zu erledigen, wie sie mit Klarna einkaufen.“

Sebastian Siemiatkowski, CEO Klarna

Die Konditionen des Klarna-Girokontos lesen sich attraktiv: Die Anmeldung erfolgt volldigital mithilfe eines eigens entwickelten KYC-Verfahren namens KlarnaIdent und für die Eröffnung wird die App verwendet. Eine Videoidentifikation dabei ist möglich, aber nicht notwendig. Ähnlich wie vereinfachte Einkäufe beim Instant Shopping per Klarna oder der 1-Klick-Kauf bei Amazon und Co. funktionieren die „3-Klick-Transfers“, die das Aufladen vereinfachen sollen. Mit Hilfe von Smart Budgeting lassen sich monatliche Budgets erstellen, die beispielsweise nach Shopping-Kategorien oder Ausgabeposten geordnet werden können.

Karte kommt von Visa, Apple Pay und Google Pay schon zum Start

Zum Konto, das laut Unternehmensangaben technisch durch das Unternehmen selbst und ohne Zuhilfenahme einer Banking-as-a-Service-Plattform betrieben wird, gehört eine Klarna Bank Card, bei der es sich um eine Visa-Debitkarte handelt, bei der der Kunde aus zwei Farben wählt. Bei der Bargeldversorgung setzt Klarna erwartungsgemäß auf sämtliche deutschlandweit vorhandenen Geldautomaten und erlaubt zweimal monatlich gebührenfreie Abhebung – auch im Ausland. Ob hier wirklich sämtliche Auslandsgebühren enthalten sind (Stichwort Thailand und USA) ist im Einzelnen zu prüfen. Immerhin sollen Lastschriftzahlungen oder Banküberweisungen für alle 36 Länder des SEPA-Raums möglich sein und das Unternehmen verspricht vom Start weg Apple Pay und Google Pay.

Anders als bei anderen Neobanken gehört der Rund-um-die-Uhr-Kundenservice nicht nur per Chat, sondern auch per Telefon zum Standard. Das Konto ist durch biometrische Erkennungsdaten, einschließlich Gesichtserkennung und Fingerabdruck, gesichert und erwartungsgemäß lassen sich alle Kontoaktivitäten per App in Echtzeit auf dem Smartphone anzeigen. Und das Wichtigste: Weder für Eröffnung oder Kontoführung sollen Gebühren anfallen.

Klarna kann Kräfte besser einsetzen als viele Banken

Klarna

Das Ganze ist nicht mehr und nicht weniger als eine Kampfansage an die Banken und Sparkassen, die ein solcher Schritt freilich nicht unvorbereitet trifft. Denn weder Digitalkonzerne noch Payment-Dienstleister wie Paypal oder Klarna machen einen Hehl daraus, dass partiell sie dieselben Interessen verfolgen wie die Banken. Aufgrund der unterschiedlichen Geschäftsmodelle stehen sie in Sachen Erlösmodell und Potenzial aber deutlich besser da als das doch eher begrenzte Modell der etablierten Banken. Und so erklärt auch Klarna, das Geldverdienen stehe bei dem Konto eigentlich nicht im Vordergrund.

Gleichzeitig können auch die Banken nicht mehr mit den Pfunden wuchern, mit denen sie bisher Kunden überzeugt haben: Das Filialgeschäft wird immer weiter zurückgefahren – nach aktuellen Informationen der Deutschen Bundesbank ist die Zahl der Bankfilialen wieder auf das Niveau der 1950er Jahre zurückgefallen. 7 von 10 Bundesbürgern wickeln heutzutage ihre Bankgeschäfte über das Internet ab, wie eine Studie des Bitkom von 2019 zeigt. Dabei sind ihnen digitale Services ihrer Bank wichtiger als die Bekanntheit einer Marke – eine Gelegenheit für Neobanken und Direktbanken einerseits, aber eben auch für Dienste wie Klarna. tw

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/117539

Schreiben Sie einen Kommentar