Studie: Sparkassen und VR‑Banken verlieren ihre jungen Kunden – Filialbanken im Zugzwang

mm1

Fast alle Kinder und Jugendlichen haben ihr erstes Konto bei Sparkassen oder Volks- und Raiffeisenbanken. Trotzdem kehren rund die Hälfte der jungen Kunden ihrer Bank bis Mitte 30 den Rücken. Die meisten wechseln zu einem Geldinstitut mit kostenlosem Girokonto. Dies sind die wesentlichen Ergebnisse der aktuellen Umfrage “Abwanderung der Young Generation” der Marktforscher Dr. Grieger & Cie im Auftrag der Unternehmensberatung mm1. Die Abwanderung der jungen Generation sehen die Sparkassen und VR-Banken selbst kritisch, denn die Zukunft ihres Privatkundengeschäftes ist gefährdet.

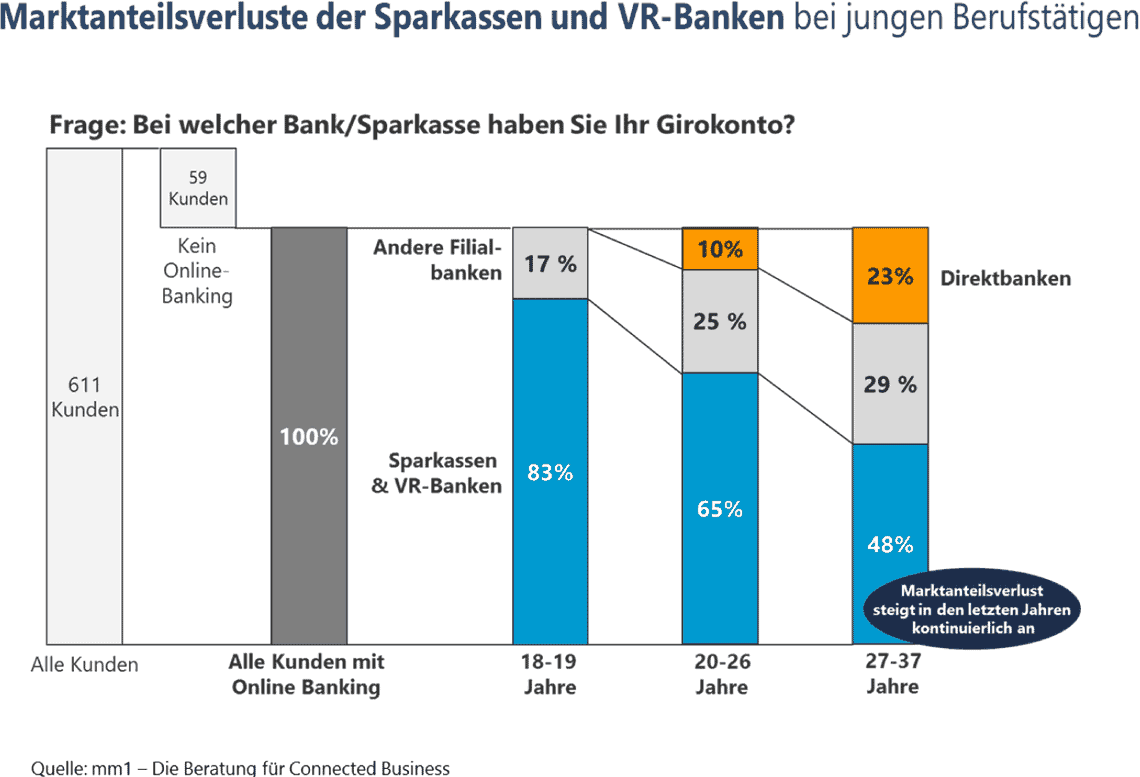

Für die Studie wurden mehr als 600 Kunden im Alter von 18 bis 37 Jahren detailliert zu ihren Bankverbindungen befragt. Der Fokus lag dabei auf dem Girokonto als Kernprodukt der Kundenbeziehung. Das wesentliche Ergebnis der Umfrage: Sparkassen sowie Volks- und Raiffeisenbanken verlieren massiv bei jungen Kunden. Bei jungen Berufstätigen von 27 bis 37 Jahren, die Online-Banking nutzen – und das sind laut Umfrage 90 % der Kunden –, beträgt der gemeinsame Marktanteil der beiden Geldinstitute weniger als 50 %. Die Direktbanken und andere Filialbanken kommen gemeinsam auf mehr als die Hälfte der Kunden.

mm1

Die Wettbewerber punkten mit guten Konditionen und hoher Kundenzufriedenheit. Insbesondere in den Bereichen Kundenangebote/Preise, Kundennähe, Vertriebsmodell und Kostenstruktur müssen die Sparkassen & Banken jetzt handeln.“

Rainer Lindenau, geschäftsführender Partner bei mm1

mm1

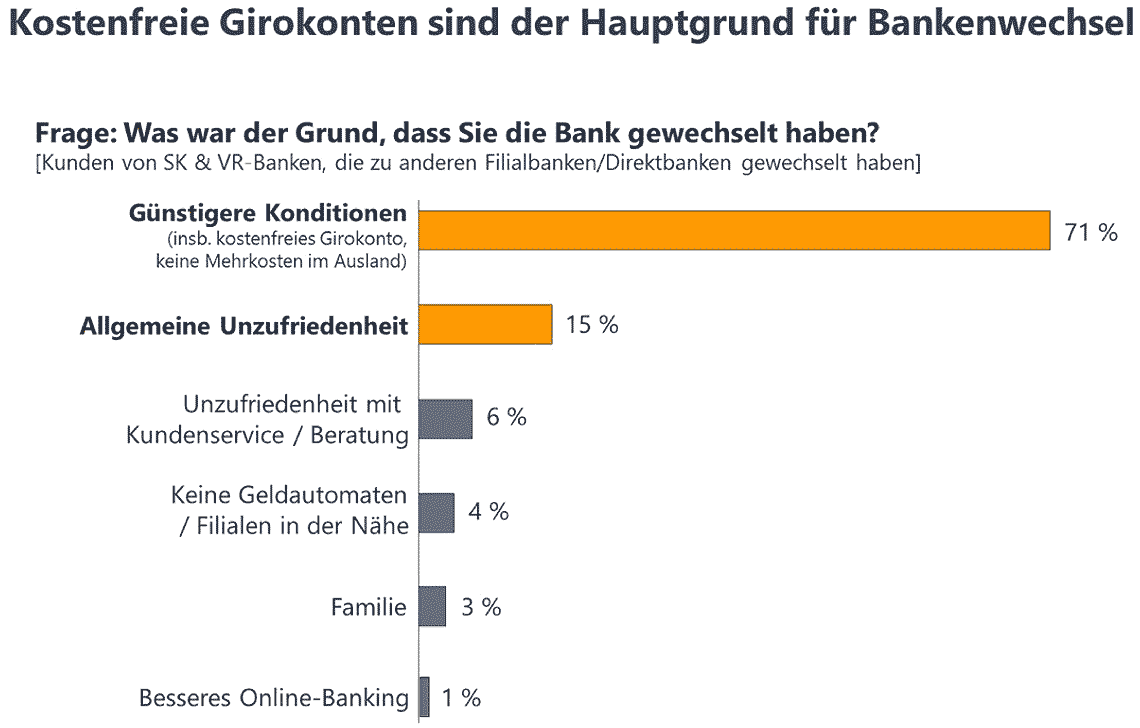

Die Entwicklung ist für die Sparkassen und VR-Banken besonders kritisch, da fast alle als Jugendliche einmal ihre Kunden waren. Der Hauptgrund der Kundenabwanderung sind die Kosten. Günstigere Konditionen – insbesondere das kostenlose Girokonto – sind mit über 70 % der mit weitem Abstand wichtigste Wechselgrund. Dies erklärt auch den Marktanteilsverlust in der Altersgruppe von 27 bis 37 Jahren. Die meisten Kunden sind in diesem Alter berufstätig und das Girokonto bei den Sparkassen und VR-Banken damit kostenpflichtig. Die Funktion Online-Banking spielt als Wechselgrund kaum eine Rolle – sie wurde bei anderen Banken nicht als besser wahrgenommen.

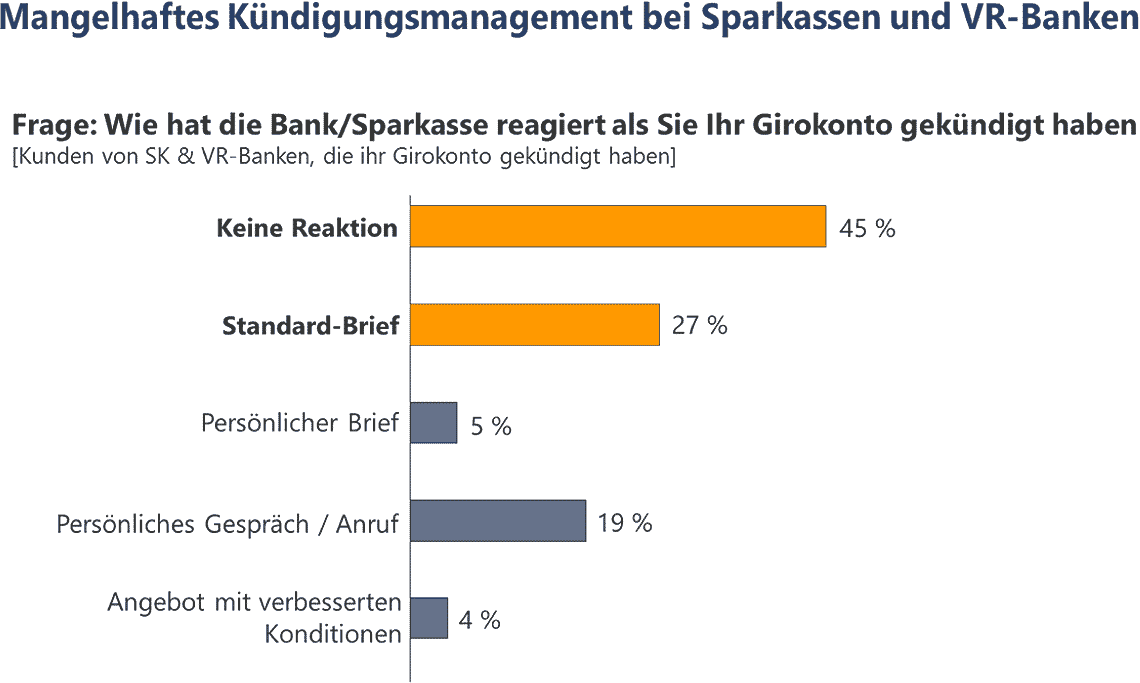

Ein weiteres Ergebnis der Umfrage war, dass die Sparkassen und VR-Banken auch in Sachen Bestandskundenpflege und Kundenrückgewinnung noch Nachholbedarf haben. So gab es in knapp der Hälfte der Fälle keine Reaktion auf die Kündigung ihrer Kunden, in einem Viertel wurde nur ein Standardbrief versandt.

mm1

Vier Handlungsempfehlungen zur Kundenrückgewinnung

Auf Basis der Umfrageergebnisse gibt mm1 Handlungsempfehlungen, wie die Abwanderung junger Kunden deutlich verringert werden kann:

1. Kundenangebote und Preise: Solange Wettbewerber in der Breite kostenfreie Girokonten anbieten, kommen Sparkassen und Volks- und Raiffeisenbanken nicht umhin, für junge Berufstätige vergleichbare Angebote auf den Markt zu bringen – hier sind kreative Lösungen gefragt, die nicht zu Preissenkungen im gesamten Kundenbestand führen.

mm1

Die Studie kann per E-Mail hier (für Deutschland) und hier (für die Schweiz) angefordert werden.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/39485

Schreiben Sie einen Kommentar