Die Studie „IBAN-name-check“ befasst sich mit der Weiterentwicklung von IBAN-Prüfsystemen im Zusammenhang mit Echtzeitüberweisungen. Strategy&

Zwar sind Echtzeitüberweisungen auf dem Vormarsch, für die EU jedoch nicht schnell genug. Mit einer verpflichtenden IBAN-Prüfung soll das Verbrauchervertrauen gestärkt und der Zahlungsverkehr beschleunigt werden. Strategy&, die Strategieberatung von PwC, legt nun in einer Studie dar, was bislang verfügbare Systeme leisten können und was in Zukunft nötig sein wird.

Im SEPA-Raum haben sich Zahlungsdienstleister in 29 Staaten SEPA-Sofortüberweisungssystem (SCT Inst) angeschlossen. Im Durchschnitt hat sich hier der Anteil von Instant Payments (IP) bis 2022 auf 14 Prozent erhöht, also nur eine von sieben Überweisungen. Es gibt aber auch positive Ausnahmen wie die Niederlande mit einem IP-Anteil von 90 Prozent.

Die Europäische Kommission arbeitet derzeit an einem Gesetzentwurf, der Instant Euro-Zahlungen in der gesamten EU universell verfügbar machen soll. Aufgrund der Echtzeit-Zahlungsabwicklung und der sofortigen Verfügbarkeit von Geldern müssen jedoch besondere Anstrengungen unternommen werden, die Sicherheit der Zahlungen zu gewährleisten. Drei Punkte stehen deshalb für die EU im Fokus:

Die Betrugsbekämpfung,

das Vermeiden von fehlgeleiteten Zahlungen und

das Verbraucher-Vertrauen zu sichern.

Einen wesentlichen Beitrag dazu sollen IBAN-Prüfsysteme leisten, die verbindlich alle Echtzeitüberweisungen checken und bei Problemen unverzüglich eine Information an den Auftraggeber herausgeben sollen. Desweiteren wird eine Möglichkeit zur Intervention gefordert, die eine schnelle Problemlösung gewährleistet.

Die Strategy&-Studie „IBAN-name check: Current developments and concepts“, die gemeinsam mit der Deutschen Bundesbank, der Österreichischen Nationalbank und der Euro Banking Association erstellt wurde, zeigt zugleich auf, warum es einer gesetzlichen Regelung bedarf. Denn ein Teil der befragten Zahlungsdienstleister stand dem Vorhaben skeptisch gegenüber. Sie konzentrierten sich mehr auf das Kundenerlebnis und das Benutzerfeedback als auf die Betrugsprävention, konstatieren die Studienautoren. Bedenken äußerten auch Banken, die bislang noch keine IBAN-Prüfsysteme einsetzen. Sie fürchten einen hohen Implementierungsaufwand und die damit verbundenen Kosten. Banken, die bereits über einen solchen Service verfügen, stuften den Aufwand für die Implementierung dagegen als überschaubar ein.

Praktische Erfahrungen

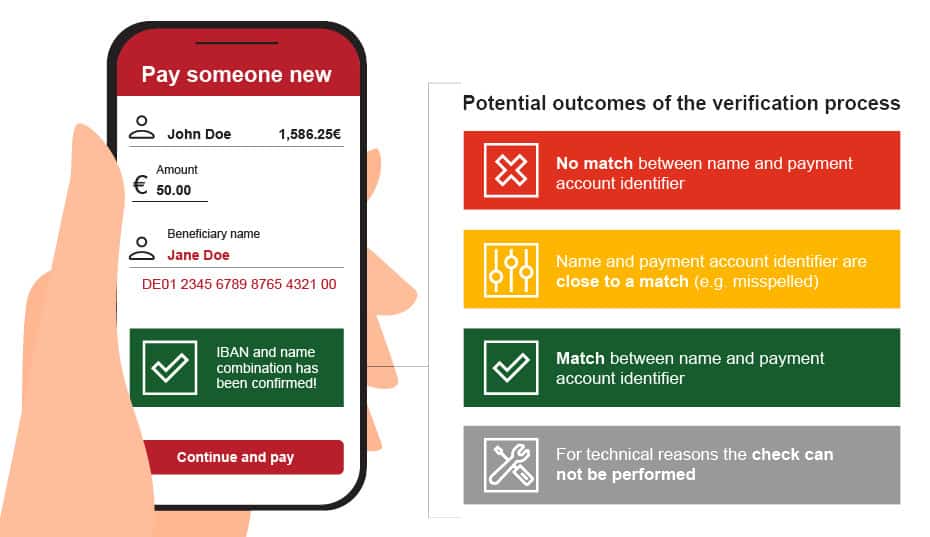

Die möglichen Ergebnisse eines sofortigen IBAN-Checks Strategy&

In den Niederlanden kommen bereits IBAN-Prüfverfahren zum Einsatz – der Erfolg ist jedoch durchwachsen. Bei inländischen Transaktionen konnte ein relevanter Rückgang beim APP-Betrug (Authorized Push Payment) verzeichnet werden, bei dem das Opfer glaubt, auf ein bekanntes bzw. berechtigtes Konto zu überweisen, jedoch tatsächlich auf ein Konto überweist, dass die Betrüger kontrollieren. Diese haben sich den neuen Bedingungen schnell angepasst und ihre Aktivitäten weitgehend auf grenzüberschreitenden Instant-Payment-Verkehr verlagert – denn dort kann aufgrund mangelnder Interoperabilität nicht geprüft werden.

Ähnlich sind die Ergebnisse in Großbritannien. Dort ging bei Banken und Finanzdienstleistern mit IBAN-Prüfsystemen die Betrugsquote um 10 Prozent zurück – während sie bei solchen ohne IBAN-Prüfung um 60 Prozent zulegte. Banken und Zahlungsdienstleister anderer Länder, die ebenfalls IBAN-Prüfsysteme einsetzen, beobachten vor allem ein steigendes Vertrauen der Nutzer sowie einen Komfortsprung bei der Nutzung verschiedener Zahlungssysteme.

Wo die Probleme liegen

Eines der größten Probleme derzeit ist die Inkompatibilität der unterschiedlichen Lösungen in den verschiedenen Ländern. Dementsprechend kann bei grenzüberschreitenden Echtzeitüberweisungen derzeit keine automatisierte IBAN-Prüfung vorgenommen werden.

Genau da greifen die Empfehlungen der Studie an, die auf der Website von Strategy& kostenlos angefordert werden kann. Thomas Egner, Generalsekretär der Euro Banking Association (EBA) und Co-Autor der Studie, verwies darauf, dass IBAN-Prüfsysteme kein Allheilmittel seien. Diese Einschätzung habe die paneuropäische Arbeitsgruppe der EBA bestätigt, die sich mit der Frage auseinandersetzte, welchen Betrugsszenarien diese Systeme erfolgreich einen Riegel vorschieben können.

EBA

Um die Durchschlagskraft dieser Systeme zu maximieren, ist es daher umso wichtiger, dass sie europaweit eingesetzt werden und auch grenzüberschreitend funktionieren. Nur so kann verhindert werden, dass Betrüger ihre Vorgehensweise einfach in SEPA-Ländern anwenden können, in denen solche Lösungen noch nicht am Start sind.“

Thomas Egner, EBA

Ebenfalls europaweit eingesetzte Informationsaustausch- und -analyseverfahren würden zudem die Effizienz verbessern und die Betrugsprävention unterstützen, so Egner.

Empfehlungen an die Politik

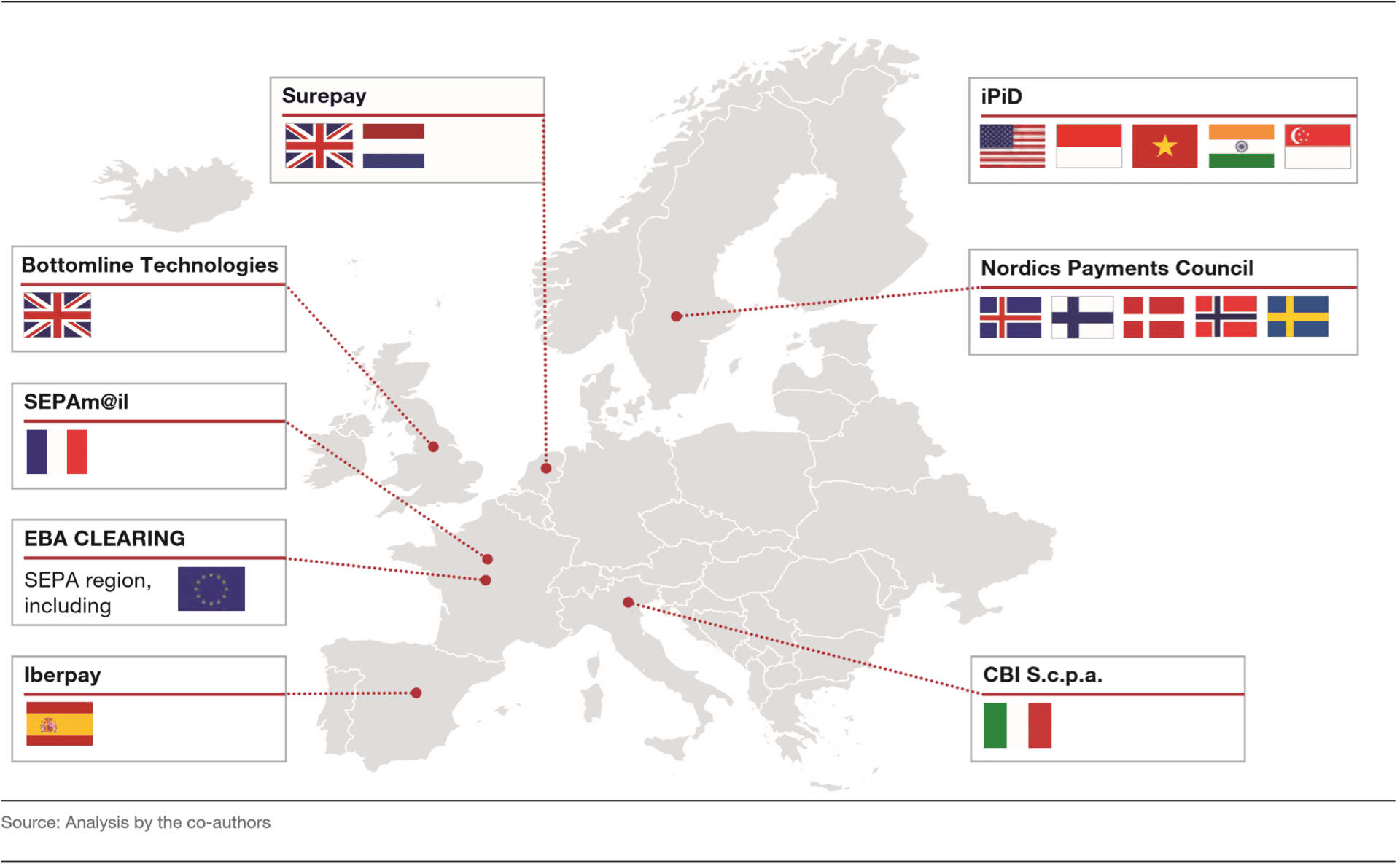

Es gibt bereits eine Reihe von IBAN-Prüfsystemen in Europa – die jedoch nicht miteinander kompatibel sind. Strategy&

Die Strategie-Experten kommen zu dem Schluss, dass es sinnvoll wäre, in der Frage der IBAN-Prüfsysteme nicht wieder bei Null anzufangen, sondern auf bestehenden Systemen aufzusetzen. Die EU sollte daher einen Rahmen schaffen, der Anforderungen definiert und Standards setzt, um ein grenzüberschreitendes Zusammenspiel der verschiedenen Lösungen zu gewährleisten. Das fängt schon beim Prüfergebnis an: Weder „weitgehende Übereinstimmung“ noch „No Match“ sind bislang einheitlich definiert und werden daher völlig unterschiedlich gehandhabt.

Die Studie gibt darüber hinaus einen Überblick über relevante Lösungen, die bereits (auch) im europäischen Raum im Einsatz sind: Surepay, Bottomline Technologies, EBA Clearing, Iberpay, iPiD, Nordics Payment Council und CBI S.c.p.a. Zudem beschreiben die Autoren ausführlich, wie diese im Einzelnen funktionieren. hj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/154253

Schreiben Sie einen Kommentar