Zahlungsverhalten im Wandel: Bargeld verliert in Deutschland rapide an Bedeutung

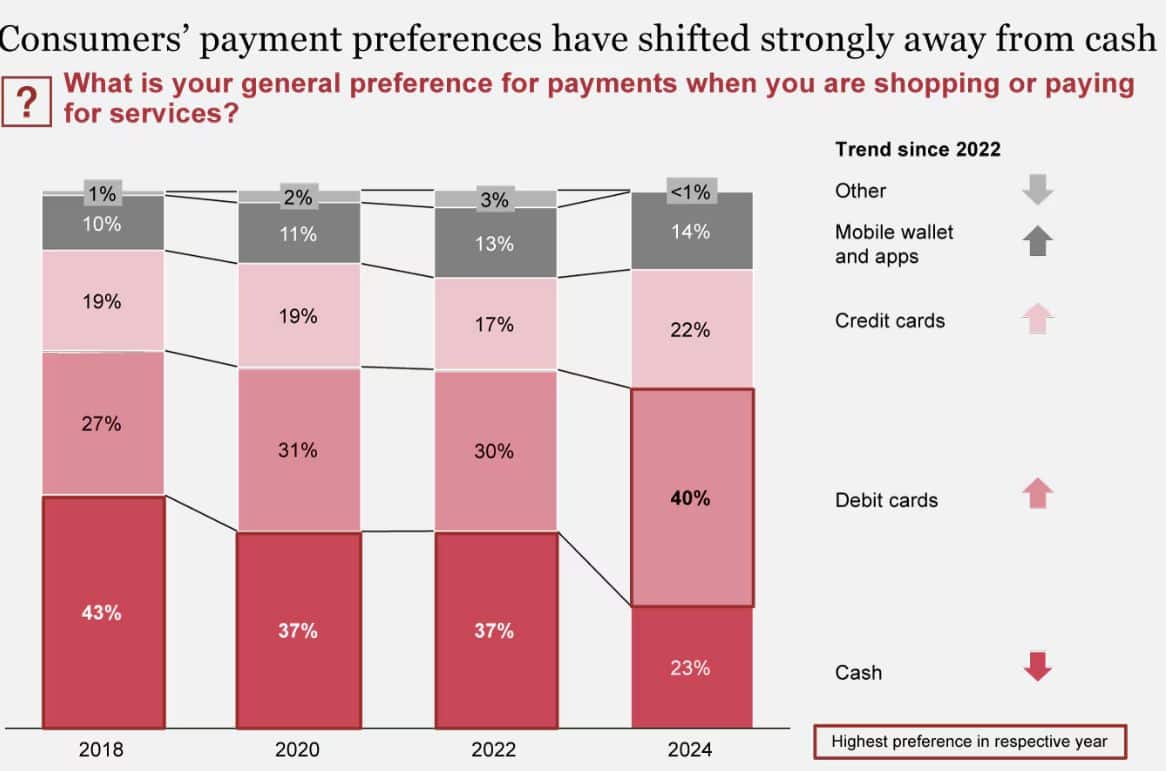

Europaweit nutzen nur noch 23 Prozent der Befragten bevorzugt Bargeld, während 2022 noch 37 Prozent daran festhielten. Der neue Spitzenreiter unter den Zahlungsmitteln ist europaweit die klassische Debitkarte, mit der inzwischen 40 Prozent der Befragten ihre Einkäufe am liebsten bezahlen. Kreditkarten folgen mit 22 Prozent, mobile Bezahlapps und digitale Wallets mit 14 Prozent. Die Studie macht deutlich: Digitale Lösungen setzen sich nicht nur im Zahlungsverkehr durch, sondern prägen auch zunehmend das Verhältnis der Kundinnen und Kunden zu ihren Finanzdienstleistern. Zentrale Auswahlkriterien sind inzwischen benutzerfreundliche und leistungsfähige Apps sowie digitale Zusatzfunktionen. Klassische Vorteile wie ein dichtes Filialnetz oder kostenlose Bargeldverfügbarkeit verlieren hingegen an Bedeutung.

Zugleich wächst die Bereitschaft, Finanzdienstleistungen auf digitalen Plattformen zu bündeln. Immer mehr Verbraucherinnen und Verbraucher wünschen sich integrierte Lösungen, bei denen verschiedene Bankdienste zentral zugänglich sind. Diese Erwartungshaltung verändert das Marktumfeld grundlegend.

Offenheit für Datennutzung steigt – Vertrauensvorschuss für etablierte Banken

Ein weiterer zentraler Befund der Studie: Die Akzeptanz für datenbasierte Modelle steigt. 63 Prozent der Befragten in Europa – und rund die Hälfte in Deutschland – sind bereit, persönliche Bankdaten im Tausch gegen Vorteile wie Rabatte oder Zusatzleistungen preiszugeben. Beim Umgang mit sensiblen Daten genießen nach wie vor klassische Banken das größte Vertrauen: 51 Prozent der Teilnehmer würden ihre Daten bevorzugt einer etablierten Bank anvertrauen. FinTechs und Neobanken folgen mit deutlichem Abstand.

Die europäische Zahlungslandschaft befindet sich derzeit inmitten eines tiefgreifenden Paradigmenwechsels. Bereits seit Jahren beobachten wir, wie sich die Präferenzen der Kunden hin zu digitalen und individualisierbaren Angeboten verschieben und zugleich die Bereitschaft zum Teilen der eigenen Daten steigt.”

Johannes Gärtner, Director bei Strategy& Deutschland und Co-Autor der Studie

Strategy&

Gärtner weist zugleich auf die wachsende Marktdynamik hin: Herausforderer wie Neobanken und FinTechs nutzen den digitalen Wandel gezielt für sich, während regulatorische Entwicklungen wie Open Finance oder neue Anforderungen an die Interoperabilität zwischen Banken und Drittanbietern den Wettbewerbsdruck zusätzlich erhöhen. „Zugleich fassen Herausforderer wie Neobanken und FinTechs immer stärker Fuß im Markt, indem sie diese Trends geschickt aufgreifen und die etablierten Banken herausfordern. Regulatorische Initiativen wie die Etablierung von Open Finance und neue Anforderungen an die Interoperabilität zwischen Banken und Drittanbietern fachen den Wettbewerb zusätzlich an.“ Umso drängender müssten traditionelle Banken ihre Geschäftsmodelle modernisieren und die Transformation nutzen, um den Vertrauensvorschuss ihrer Kunden ins digitale Zeitalter zu überführen.

Tech-Konzerne drängen in den Markt

Neben Neobanken gewinnen auch technologiegetriebene Anbieter an Bedeutung. Besonders auffällig ist die stark gestiegene Wechselbereitschaft gegenüber Anbietern außerhalb des klassischen Bankensektors: 70 Prozent der Befragten in Europa – in Deutschland 63 Prozent – können sich vorstellen, ein Konto bei einem Tech-Unternehmen wie Google, Apple oder Paypal zu eröffnen. 2022 lag dieser Anteil europaweit noch bei lediglich 43 Prozent.

Ausschlaggebend für die Bereitschaft zum Anbieterwechsel sind laut Studie vor allem ein attraktives Preis-Leistungs-Verhältnis, Prämienprogramme sowie einfach zu bedienende Apps. Damit geraten traditionelle Institute zunehmend unter Druck, ihr digitales Angebot zu modernisieren und den gestiegenen Kundenerwartungen gerecht zu werden.

Die aktuelle Neuordnung des Finanzdienstleistungssektors bringt den Kundinnen und Kunden eine deutlich größere Auswahl, bessere Konditionen und mehr Individualisierung. Zugleich setzt der steigende Wettbewerb die Marktteilnehmer enorm unter Druck. Vor allem die traditionellen Banken müssen sich strategisch neu aufstellen.”

Andreas Pratz, Partner bei Strategy& Deutschland und Co-Autor der Studie

Pratz plädiert für eine differenzierte Marktstrategie. Neben der Verbesserung der App-Qualität und dem Ausbau digitaler Services sei es auch notwendig, regionale Kundenpräferenzen stärker zu berücksichtigen. Für sie komme es darauf an, ihre Apps zu modernisieren, ihr Angebot mithilfe von Open Banking zu erweitern und zu überlegen, wann Kooperationen mit neuen Anbietern sinnvoller sind als der direkte Wettbewerb. Gleichzeitig brauche es neue Ansätze für die Bargeldversorgung – etwa durch Kooperationen mit Einzelhändlern oder Bankautomaten-Allianzen. Entscheidend wird auch sein, regionale Unterschiede bei den Kundenpräferenzen zu erkennen und darauf mit differenzierten Marktstrategien zu reagieren. Erfolgreich wird in Zukunft nur sein, wer Kundenbedürfnisse umfassend abdeckt und digital handelt.“

Sicher ist: Der Zahlungsverkehr in Europa und insbesondere in Deutschland befindet sich in einem tiefgreifenden Wandel. Die Ergebnisse der Strategy&-Studie zeigen deutlich: Bargeld verliert nicht nur an Popularität, sondern auch an Relevanz. Zugleich steigen die Anforderungen an Finanzdienstleister, digitale und personalisierte Angebote bereitzustellen. Die Bankenbranche steht damit vor einer doppelten Herausforderung: Sie muss Vertrauen bewahren und zugleich innovativ handeln, um ihre Marktstellung im digitalen Zeitalter zu behaupten. Die vollständigen Ergebnisse der „Payments and Open Banking Survey“ erhalten Interessierte auf Anfrage. tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/227673

Schreiben Sie einen Kommentar