Von Daten zu besseren Entscheidungen: ML verändert Risikomodelle in der Finanzwirtschaft

Reeve.ai

So berichten 80 Prozent der befragten deutschen Unternehmen, dass sie mithilfe von ML Kreditentscheidungen weitgehend automatisieren können. Damit liegt Deutschland 13 Prozentpunkte über dem internationalen Durchschnitt. Dieser Automatisierungsschub wird im Bankensektor nicht allein als Effizienzgewinn bewertet, sondern zunehmend auch als Beitrag zur regulatorischen Konformität: Die Aufsicht durch BaFin, EZB und EBA verlangt von Instituten eine stringente Nachvollziehbarkeit von Kreditentscheidungen, die traditionell hohe Dokumentationslasten verursacht. Moderne ML-Systeme können durch standardisierte Modelle und Generative-KI-Unterstützung Validierungs- und Dokumentationsprozesse beschleunigen, ohne regulatorische Anforderungen zu unterlaufen.

Besonders im Hinblick auf die EBA-Leitlinien zu internen Modellen sowie auf die von der EZB formulierten Erwartungen an den Einsatz von KI-gestützten Risikomodellen wird deutlich, dass deutsche Institute den Spagat zwischen technologischer Innovation und regulatorischer Akzeptanz bereits aktiv gestalten.

Mit ML werden umfangreichste Datensätze optimal genutzt, womit wiederum höchste Akkuratesse in Kreditentscheidungsprozessen erreicht werden kann. So können Unternehmen ihre Profitabilität maximieren und gleichzeitig das finanzielle Risiko minimieren. Auf dieser Basis können Kreditinstitute nachhaltig wachsen und neue Kundensegmente erschließen.“

Jochen Werne, CEO Experian DACH

Verbesserte Risikoprofile und Kreditportfolios

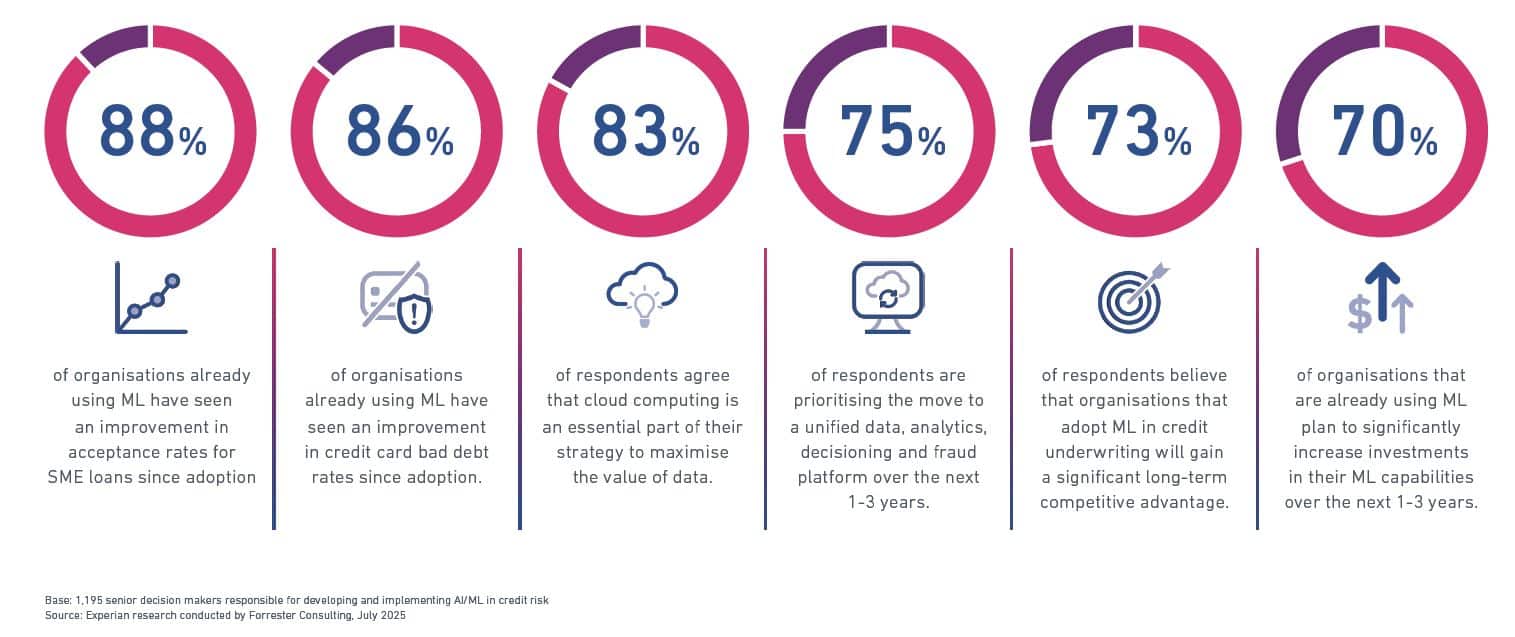

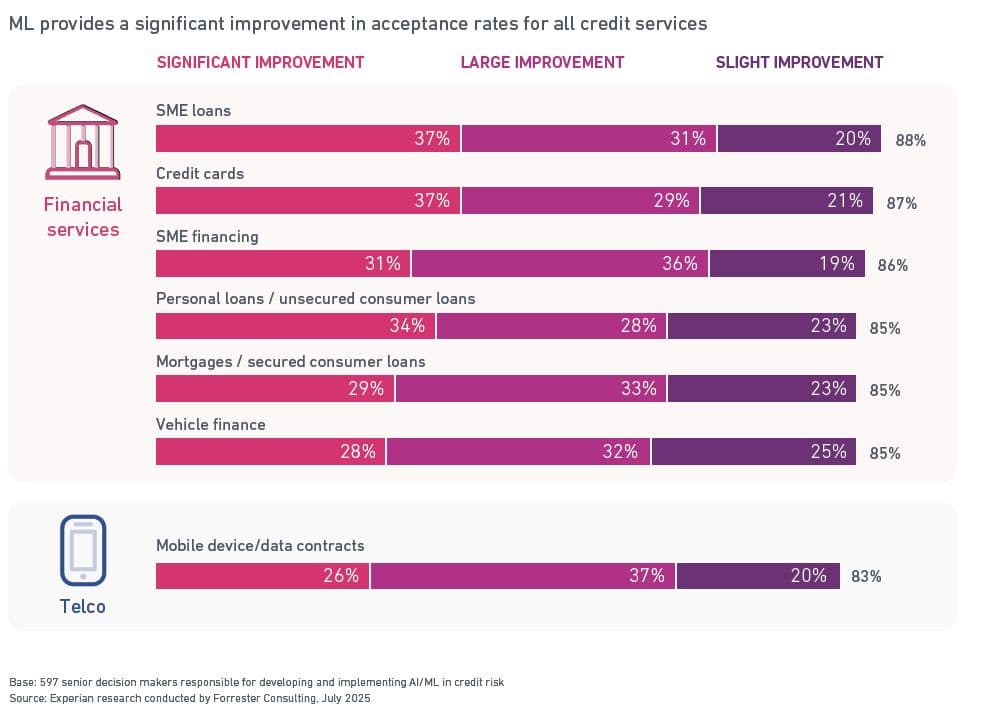

Die Zahlen verdeutlichen, dass deutsche Banken durch den Einsatz von ML signifikante Fortschritte bei der Risikosteuerung erzielen: 95 Prozent berichten von höheren Annahmeraten im KMU-Kreditgeschäft, während ebenso viele Institute Verbesserungen bei Kreditkartenausfallraten feststellen. Damit liegen deutsche Unternehmen jeweils über den internationalen Vergleichswerten. Diese Entwicklung ist auch vor dem Hintergrund der aufsichtsrechtlichen Vorgaben zu Kapitalunterlegung und Risikogewichtung relevant: Eine präzisere Risikoprognose senkt nicht nur Ausfallquoten, sondern kann mittelbar auch den Eigenkapitalbedarf beeinflussen.

Experian

Ein weiteres zentrales Ergebnis betrifft die Ausweitung des Zugangs zu Finanzdienstleistungen. Drei Viertel der deutschen Befragten sehen in ML ein Instrument, um unterrepräsentierte Kundensegmente – etwa Verbraucher mit eingeschränkter Bonität – besser zu bedienen. In Kombination mit alternativen Datenquellen eröffnet dies die Möglichkeit, Kreditentscheidungen fairer und inklusiver zu gestalten. Angesichts der aktuellen Diskussionen über finanzielle Inklusion im Rahmen europäischer Regulierung – nicht zuletzt im Kontext der EU-Richtlinie über Verbraucherkredite – könnte sich ML hier als Schlüsseltechnologie etablieren.

Experian

Trotz dieser Fortschritte sehen 70 Prozent der deutschen Nicht-Anwender die Implementierungskosten als zu hoch an. Zudem äußern 62 Prozent Bedenken hinsichtlich der Erklärbarkeit von ML-Modellen. Gerade letzteres bleibt ein kritischer Punkt: Sowohl die BaFin als auch die EZB betonen regelmäßig, dass Modelle – unabhängig von ihrer Komplexität – nachvollziehbar und prüfungssicher sein müssen. Hier zeigt sich, dass deutsche Institute regulatorische Anforderungen ernster nehmen als viele internationale Wettbewerber, was die Geschwindigkeit der Einführung bremsen, aber langfristig die Akzeptanz bei Aufsehern sichern dürfte.

Generative KI als RegTech-Impuls

84 Prozent der deutschen Befragten sehen in GenAI eine Chance, Entwicklungs- und Implementierungszyklen neuer Modelle signifikant zu verkürzen. Besonders interessant ist dabei der potenzielle Nutzen für regulatorische Dokumentation und Modelldokumentation – zwei Felder, die in den letzten Jahren durch die Aufsicht erheblich verschärft wurden. Damit könnte GenAI nicht nur ein Technologie-, sondern auch ein RegTech-Instrument werden, das Banken hilft, regulatorische Prozesse effizienter zu erfüllen.

Durch die Nutzung alternativer Daten und fortschrittlicherer Risikomodelle ermöglicht ML den Kreditgebern, fairere und genauere Entscheidungen zu treffen, insbesondere für Verbraucher mit geringer Finanzhistorie. Diese Technologie wird zu einem zentralen Bestandteil beim Aufbau inklusiverer und nachhaltigerer Finanzsysteme.“

Mariana Pinheiro, CEO von Experian EMEA & APAC

Die Studie zeigt: Deutsche Banken sind beim Einsatz maschinellen Lernens im Kreditrisikomanagement führend, sowohl in operativer Hinsicht als auch in der Auseinandersetzung mit regulatorischen Anforderungen. Während Kosten und Transparenz weiterhin Herausforderungen darstellen, bietet ML klare Potenziale für verbesserte Risikosteuerung, nachhaltige Profitabilität und eine erweiterte Kundenbasis. Die Verbindung von technologischer Innovation mit aufsichtsrechtlicher Compliance dürfte künftig den entscheidenden Wettbewerbsvorteil im europäischen Finanzsektor ausmachen. Weitere Informationen finden sich in der Studie, die hier heruntergeladen werden kann.tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/233214

Schreiben Sie einen Kommentar