Bimodale IT bei Versicherern & InsurTechs: Überführung innovativer Lösungen in den operativen Betrieb

zeb

Versicherer haben verstanden, dass sich durch die neuen technologischen Möglichkeiten die Kundenerwartungen und Effizienzanforderungen massiv verändern und in der Folge neue Produkte und Services gefordert sind. Zur Exploration innovativer Lösungsansätze nutzen dabei immer mehr Versicherungsunternehmen dezidierte Innovationsprogramme und Digitalisierungseinheiten. Im Rahmen dieser teils sehr unterschiedlich ausgestalteten Maßnahmen ermöglichen die Versicherungsunternehmen oftmals internen Mitarbeiterteams sowie externen InsurTechs die Erarbeitung neuer Lösungsansätze.

von Michael Kötting und Max Steinmetz, zeb

zeb

Innovations- und Digitalisierungsmaßnahmen haben in den vergangenen Jahren stetig an Relevanz gewonnen und ziehen sich mittlerweile durch die gesamte Versicherungswirtschaft.

Egal ob Allianz, Axa, ERGO, Generali, Munich Re, Talanx oder Zurich − allen Häusern ist gemein, dass sie sich verschiedenster Innovationsmaßnahmen wie Inkubatoren, Digitallaboren, InsurTech-Kooperationen/-Investments oder Hackathons bedienen, um innovative Ideen im Versicherungsumfeld zu fördern.

Neben eigenen Programmen der Unternehmen lassen sich darüber hinaus branchenweite Zusammenschlüsse und Initiativen beobachten. So bieten beispielsweise das WERK1, das Insurance Innovation Lab von den Versicherungsforen Leipzig oder das Startupbootcamp in London Programme, an welchen sich verschiedene Versicherungsunternehmen beteiligen können. Auf diesem Wege erhalten auch weniger finanzstarke Häuser Zugriff auf innovationsfördernde Formate.

Weiterentwicklung der Innovationsinitiativen

Trotz des zumeist jungen Alters der Innovations- und Digitalisierungsinitiativen lässt sich bereits zum heutigen Zeitpunkt eine Professionalisierung und Weiterentwicklung im Markt feststellen. Neben der Verbesserung der Betreuung und Unterstützung von Teilnehmern ist zunehmend auch eine breitere thematische Aufstellung zu beobachten. Während in den Anfängen primär vertriebliche Lösungen und Produktinnovationen (z. B. situative Versicherungen, Assistance 2.0) im Fokus standen, rücken zunehmend auch Prozess- (z. B. automatische Betrugserkennung, intelligente Schadenbearbeitung) in den Mittelpunkt der Betrachtung. Belegt werden kann dieser Trend auch durch einen Blick in die InsurTech-Szene. So konnte im Rahmen des InsurTech-Radars von zeb unter anderem beobachtet werden, dass InsurTechs zunehmend auch Fragestellungen rund um den Operationsbereich beantworten. Es ist daher nur eine folgerichtige Konsequenz, dass sich auch die Versicherungsunternehmen dieser Entwicklung annehmen und in neue Entwicklungsfelder vorstoßen.

zeb

Fehlende Integrationsprozesse für Innovationsprogramme

Sind die Innovationsbemühungen der Versicherer sehr zu begrüßen und haben die hervorgebrachten Resultate teilweise großes Potenzial, sind die Maßnahmen und Vorgehensweisen zur Überführung erfolgversprechender Lösungen aus den Innovationsprogrammen in den operativen Betrieb des Versicherungsunternehmens in der Regel noch nicht hinreichend ausgearbeitet. So ist zum heutigen Zeitpunkt die Einbindung innovativer Lösungen in den operativen Betrieb der Versicherer in der Regel mit Aufwänden von mehreren Wochen bis Monaten verbunden. Begründen lässt sich dies einerseits mit den gewachsenen und oft heterogenen Systemlandschaften der Versicherer sowie zahlreichen laufenden und bereits eingeplanten IT-Projekten, sodass selten kurzfristig Entwicklungskapazitäten zur Verfügung stehen. Dies macht selbst die Anbindung einzelner Lösungen zur großen Herausforderung, für welche nicht selten separates Budget beantragt werden muss.

Michael Kötting ist Senior Consultant bei zeb und befasst sich mit IT-Strategien und IT-Transformationen von Versicherungsunternehmen. Im Rahmen seiner Forschungstätigkeit am Lehrstuhl für Unternehmensgründungen und Unternehmertum an der Universität Hohenheim untersucht er Innovationsprogramme etablierter Unternehmen.

Michael Kötting ist Senior Consultant bei zeb und befasst sich mit IT-Strategien und IT-Transformationen von Versicherungsunternehmen. Im Rahmen seiner Forschungstätigkeit am Lehrstuhl für Unternehmensgründungen und Unternehmertum an der Universität Hohenheim untersucht er Innovationsprogramme etablierter Unternehmen.

Max Steinmetz ist Senior Consultant bei zeb und befasst sich mit der Entwicklung kundenzentrierter Geschäftsmodelle, dem Innovationsmanagements und der digitalen Transformation von Versicherungsunternehmen. Als früherer CEO eines InsurTechs ist er bestens in der Szene vernetzt und tritt auf diversen Veranstaltungen auf.

Max Steinmetz ist Senior Consultant bei zeb und befasst sich mit der Entwicklung kundenzentrierter Geschäftsmodelle, dem Innovationsmanagements und der digitalen Transformation von Versicherungsunternehmen. Als früherer CEO eines InsurTechs ist er bestens in der Szene vernetzt und tritt auf diversen Veranstaltungen auf.

Erschwert wird die Integrationsproblematik weiterhin durch die zunehmende thematische Ausweitung der Innovationsprogramme. Während für vertriebliche Fragestellungen oftmals bereits Schnittstellen innerhalb der Anwendungslandschaft eines Versicherers umgesetzt sind, existieren in der Regel noch keine Schnittstellen für die Anbindung von Prozess- und Produktinnovationen. Konnten daher bisher Vertriebslösungen mit vergleichsweise überschaubarem Aufwand in die Prozess- und Anwendungslandschaft integriert werden, wird dies für Prozess- und Produktinnovationen mit erheblich größerem Aufwand verbunden sein.

Nachdem es also der Versicherungswirtschaft erfolgreich gelungen ist, entsprechende Innovation vom Kundenbedarf her zu entwickeln, besteht die nächste Herausforderung in der schnellen und flexiblen Einbindung entwickelter Lösungen in bestehende Prozesse und Anwendungen. So sind bisher die wenigsten Versicherungsunternehmen in der Lage, neue interne und externe Lösungen reibungslos an bestehende Systeme „an- und abzudocken“. Wie aber können Versicherer ihre IT organisieren, um perspektivisch eine einfache Eingliederung von innovativen Lösungen zu ermöglichen? Beantwortet werden kann diese Frage mit dem Konzept der bimodalen IT.

Einfache Integration innovativer Lösungen durch eine bimodale IT

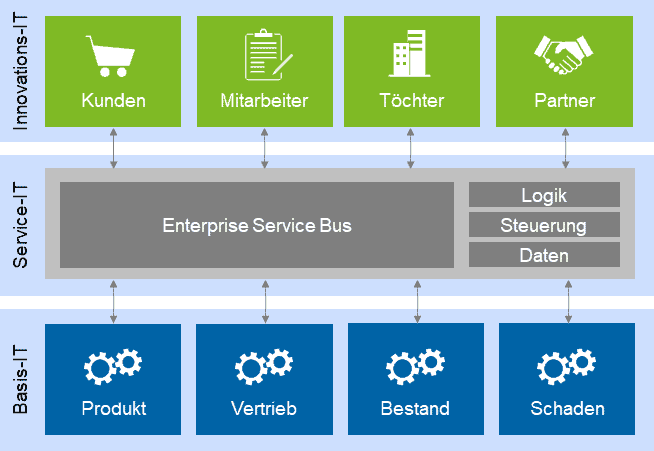

Eine bimodale IT ermöglicht die schnelle und flexible Umsetzung und Integration neuer Lösungen und Anforderungen, ohne dass die bestehenden Systeme mühevoll angepasst werden müssen. Dieser Spagat wird durch die Einführung einer Vermittlungsschicht erreicht, welche als intelligenter Übersetzter zwischen innovativen IT-Lösungen und bestehenden Systemen fungiert (siehe Abbildung 2). Die technische Grundlage hinter dem Konzept bildet eine serviceorientierte Architektur (SOA). Durch den Aufbau einer SOA werden die Funktionalitäten der bestehenden Systeme über Services verfügbar gemacht, wobei zukünftige Neuentwicklungen sich dieser Services bedienen können. Neue Lösungen können somit über standardisierte Services auf die bestehenden Systeme zugreifen, ohne dass zeit- und wartungsintensive Punkt-zu-Punkt-Verbindungen aufgebaut werden müssen.

zeb

Wie beschrieben, ist die Integrationsschicht die wesentliche Komponente einer bimodalen IT. Die Integrationsschicht hat unter anderem die Aufgabe, die existierenden Funktionen der bestehenden Systeme zu integrieren und somit den neuen Lösungen diese Funktionalitäten über definierte Schnittstellen zur Verfügung zu stellen. Um dieses Ziel zu erreichen, wird ein Enterprise Service Bus (ESB) eingesetzt. Neben dem ESB können in der Integrationsschicht weiterhin Komponenten zur Datenhaltung und zur Hinterlegung und Ausführung von Geschäftslogik angesiedelt werden. Durch die Nutzung der Datenhaltung innerhalb der Integrationsschicht kann beispielsweise trotz der Verwendung einer nur einmal täglich laufenden Batch-Verarbeitung dem Kunden eine Echtzeitverarbeitung simuliert werden, indem die benötigten Daten bis zum Batchlauf in einer Schwebedatenbank vorgehalten werden.

zeb

Neben der technischen Grundlage bezieht das Konzept der bimodalen IT auch kulturelle und organisatorische Aspekte explizit mit in die Betrachtung ein (siehe Abbildung 3). Im Rahmen der Basis-IT kann die Weiterentwicklung und Wartung der bestehenden Systeme wie gewohnt betrieben werden. Durch ein klassisches Wasserfall-Vorgehen kann dabei maximale Transparenz über Kosten und Zeit hergestellt sowie gleichzeitig die Sicherheit und Effizienz der Systeme gewahrt werden. Die Teams in den Innovationseinheiten wiederum können sich agiler Strukturen und Vorgehensweisen bedienen. Erlauben agile Vorgehensweisen auch nicht das Maß an Transparenz wie das Wasserfall-Vorgehen, kann jedoch eine enge Ausrichtung an den Kundenbedürfnissen sichergestellt werden.

Eine bimodale IT als dauerhafte Transformationsarchitektur

Erscheint das Konzept einer bimodalen IT vielen Versicherungsunternehmen auch als eine geeignete Lösung, um der Digitalisierung gerecht zu werden, ist dies dennoch keine Einladung, die Systeme der Basis-IT ohne jegliche Einschränkung langfristig zu betreiben.”

Erscheint das Konzept einer bimodalen IT vielen Versicherungsunternehmen auch als eine geeignete Lösung, um der Digitalisierung gerecht zu werden, ist dies dennoch keine Einladung, die Systeme der Basis-IT ohne jegliche Einschränkung langfristig zu betreiben.”

Zwar kann der Druck zur Ablösung der Systeme etwas gemindert werden, es gilt jedoch auch mit einer bimodalen IT im Unternehmen, die geschäftskritischen Systeme regelmäßig zu warten und deren Fortbetrieb kritisch zu prüfen. Die Ablösung der Systeme wird dabei durch die bimodale IT stark vereinfacht. So wird durch die Nutzung der Integrationsschicht und der damit verbundenen Auflösung von Punkt-zu-Punkt-Verbindungen einerseits die Transparenz über Schnittstellen erhöht, andererseits wird die Anzahl an Abhängigkeiten deutlich reduziert, wodurch Systemablösungen vereinfacht werden.

Trotz des Einsatzes einer Integrationsschicht ist die Anbindung der einzelnen bereits bestehenden Systeme an den ESB mit Aufwänden verbunden. Um die Komplexität dieses Unterfangens zu steuern, sollte die Umsetzung einer bimodalen IT idealerweise phasenweise erfolgen. So erhebt die bimodale IT nicht den Anspruch, die gesamte IT-Landschaft gleichzeitig im Rahmen einer ganzheitlichen Transformation auf den bimodalen Betrieb umzustellen. Für die praktische Umsetzung empfiehlt sich ein iteratives und wertgetriebenes Vorgehen. Dabei werden die Systeme nacheinander und gezielt an den ESB gekoppelt. Es ist angeraten, mit den Altsystemen zu starten, deren Funktionalitäten für die innovativen Anwendungen an der Kundenschnittstelle am dringendsten benötigt werden. Die Vorteile des skizzierten Vorgehens im Zusammenspiel mit der bimodalen IT liegen insbesondere in den geringen Einschränkungen im operativen Betrieb.

Fazit

Die bimodale IT beschreibt ein ganzheitliches Konzept zur schnellen und flexiblen Umsetzung innovativer Produkte und Services bei gleichzeitiger Beachtung des Sicherheits- und Effizienzbedürfnisses der bestehenden Systeme. Das Konzept zeichnet sich dadurch aus, dass der Druck, bestehende Systeme abzulösen, reduziert wird und sich daher innovative Neuentwicklungen auch kurzfristig realisieren lassen. Ermöglicht wird der dargestellte Trade-off durch die Separation der bestehenden Systeme und den zu entwickelnden innovativen Anwendungen und Produkten. Eine Integrationsschicht übernimmt dabei die Synchronisation zwischen beiden Welten und stellt die Funktionalitäten aus den bestehenden Systemen den neuen Anwendungen über definierte Schnittstellen zur Verfügung.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/55179

Schreiben Sie einen Kommentar