Blockchain braucht Banken – nicht Börsen: Von der Krypto-Nische zur industriellen Anwendung

von Dr. Anna Wolf, Fachreferentin, ifo Institut für Wirtschaftsforschung

ifo Institut

So ergab eine aktuelle Umfrage des ifo Instituts vom Mai 2025, dass 9,7 Prozent der befragten Unternehmen Blockchain-Technologien bereits einsetzen oder deren Nutzung planen. Vor einem Jahr lag dieser Wert noch bei etwa sieben Prozent. In etwa jedem fünften Unternehmen wird Einsatz der DLT zumindest diskutiert, rund 70 Prozent der Unternehmen hingegen sehen aktuell keine Relevanz für ihr Geschäftsmodell. Der DLT-Einsatz variiert stark zwischen den Wirtschaftssektoren.

Dr. Anna Wolf leitet die Forschung zur Blockchain-Ökonomie am ifo Institut für Wirtschaftsforschung (Website) in München. In dieser Funktion erstellt sie Analysen zur Blockchain-Wirtschaft in Deutschland und berät Entscheidungsträger, einschließlich Mitglieder des Deutschen Bundestages, zu relevanten Blockchain-Themen. Als regelmäßige Teilnehmerin am Blockchain-Roundtable des Bundestages wirkt sie aktiv an der Gestaltung des regulatorischen Rahmens für Blockchain- und DLT-Technologien in Wirtschaft und Finanzwesen mit. Sie verfügt über einen Doktortitel in Volkswirtschaft und ist Absolventin des Blockchain Technology Programms der MIT Sloan School of Management, Boston.

Dr. Anna Wolf leitet die Forschung zur Blockchain-Ökonomie am ifo Institut für Wirtschaftsforschung (Website) in München. In dieser Funktion erstellt sie Analysen zur Blockchain-Wirtschaft in Deutschland und berät Entscheidungsträger, einschließlich Mitglieder des Deutschen Bundestages, zu relevanten Blockchain-Themen. Als regelmäßige Teilnehmerin am Blockchain-Roundtable des Bundestages wirkt sie aktiv an der Gestaltung des regulatorischen Rahmens für Blockchain- und DLT-Technologien in Wirtschaft und Finanzwesen mit. Sie verfügt über einen Doktortitel in Volkswirtschaft und ist Absolventin des Blockchain Technology Programms der MIT Sloan School of Management, Boston.Was können Stellenanzeigen über die Blockchain sagen?

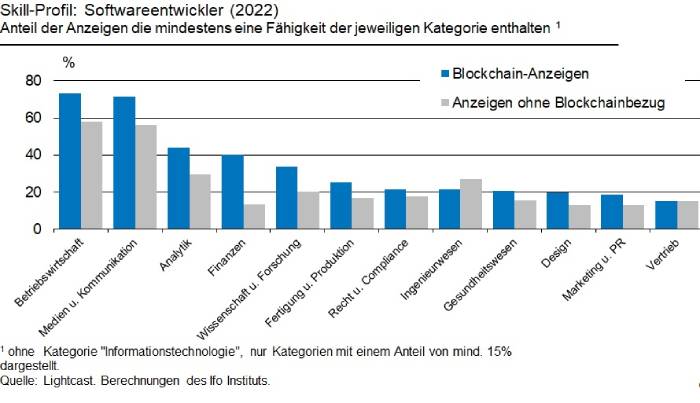

Weitere Einblicke zur betrieblichen Relevanz der Blockchain-Technologie bietet eine Studie des ifo Instituts auf Basis von rund elf Millionen Online-Stellenanzeigen aus den Jahren 2019 bis 2023.

Dadurch lassen sich Blockchain-bezogene Kompetenzen konkreten Anwendungsfeldern zuordnen. Sie spiegeln zudem aktuelle Personalbedarfe und strategische Prioritäten in Unternehmen wider und erlauben so die frühzeitige Erkennung technologischer Trends. Gerade bei einer jungen Technologie wie DLT liefern Stellenanzeigen belastbare Hinweise zur tatsächlichen betrieblichen Integration.Stellenanzeigen liefern nicht nur Informationen zu gesuchten Berufsbildern, sondern enthalten konkrete Tätigkeitsbeschreibungen und Angaben zu den erforderlichen Qualifikationen.“

Die Analyse zeigt, dass Blockchain-Kenntnisse branchenübergreifend nachgefragt werden – sowohl im Finanzsektor als auch in Industrie, Verwaltung und unternehmensnahen Dienstleistungen. Auffällig ist dabei die enge Verbindung zu anderen Schlüsseltechnologien wie Künstlicher Intelligenz, dem Internet der Dinge (IoT), Robotic Process Automation, Informationssicherheit und Tokenisierung von Vermögenswerten. Die nächste Welle digitaler Prozessinnovationen entsteht erkennbar an den Schnittstellen dieser Technologien.

DLT-Nutzung – die zweite Welle rollt an

Während die erste Welle der DLT-Nutzung stark von kryptobasierten Anwendungen geprägt war – insbesondere durch Plattformen für Handel, Verwahrung und Zahlungsabwicklung von Kryptowährungen – verschiebt sich der Fokus nun in Richtung industrieller Anwendungen. Unternehmen erproben DLT-Lösungen, die direkt in operative Prozesse integriert werden können: etwa zur Abbildung von Lieferketten, bei der Nutzung digitaler Zwillinge und Sensorik oder zur Einhaltung regulatorischer Anforderungen wie dem digitalen Produktpass bzw. dem Lieferkettengesetz (LkSG).

Die Entwicklung markiert einen grundlegenden Wandel, weg von spekulativen Finanzanwendungen hin zu betriebsnahen Einsatzszenarien mit konkretem Potenzial zur Effizienz- und Produktivitätssteigerung.“

Allerdings fehlen der Industrie bislang geeignete digitale Zahlungsmittel, um Prozessinnovationen auf DLT-Basis vollumfänglich umzusetzen. Insbesondere automatisierte Zahlungen, die durch Smart Contracts ausgelöst und gesteuert werden, sind bisher nur begrenzt verfügbar.

Programmierbares Geld soll Unternehmen ermöglichen, digital repräsentiertes Giralgeld anwendungsspezifisch als Zahlungsmittel zu nutzen. Im Kontext der nächsten Welle FinTech-getriebener Innovationen könnten Giralgeldtoken von Geschäftsbanken – sogenannte Commercial Bank Money Token (CBMT) – eine zentrale Rolle übernehmen. Diese digitalen Währungen sind in der Regel an staatliche Referenzwährungen gekoppelt und bieten damit eine stabile Wertbasis – im Gegensatz zu volatilen Kryptowährungen, die auf öffentlichen Blockchains basieren.

Ihr Potenzial liegt nicht nur in einer beschleunigten Zahlungsabwicklung, sondern in ihrer Fähigkeit, als programmierbares Geld direkt in automatisierte operative Prozesse eingebunden zu werden.“

In grenzüberschreitenden Lieferketten etwa ließen sich damit Zahlung und Vertragserfüllung über Smart Contracts in einem Vorgang verbinden. CBMTs könnten so zu einer integrativen DLT-basierten Infrastruktur zwischen industriellen Abläufen und dem Finanzsystem werden.

Die Entwicklung entsprechender Lösungen ist bereits im Gang. Für eine breite Einführung sind jedoch noch wesentliche Schritte erforderlich – etwa die Festlegung technischer Standards, der erfolgreiche Abschluss von Pilotprojekten und eine umfassende regulatorische Prüfung bzw. Zulassung. Gleichzeitig rücken neue Fragen zur Datensicherheit und Systemresilienz in den Fokus.

Trotz verfügbarer Technologien und erkennbarem Marktinteresse bestehen weiterhin Hürden: FinTechs warten auf verlässliche gesetzliche Rahmenbedingungen, Industrieunternehmen auf stabile und leistungsfähige DLT-Infrastrukturen, Aufsichtsbehörden auf konkrete Anwendungsnachweise. Häufig entsteht daraus ein Koordinationsdilemma. Auch die hierzu notwendigen Investitionen in die digitale Infrastruktur sind sowohl auf der Seite der Finanzinstitute als auch der Industrie erheblich.

Zeit der Pilotanwendungen ist vorbei

Insgesamt lässt sich feststellen, dass DLT in Deutschland die Phase der Pilotanwendungen hinter sich gelassen hat und zunehmend sowohl in industrielle Prozesse als auch in das Finanzwesen integriert wird. Die Entwicklung bleibt dabei allerdings fragmentiert und ist durch unterschiedliche Reifegrade geprägt. Vor allem fehlt bislang eine funktionale Schnittstelle zwischen industriellen Anwendungssystemen und dem digitalen Zahlungsverkehr, die eine durchgehende Integration ermöglichen würde. Damit das wirtschaftliche Potenzial von DLT langfristig realisiert werden kann, sind Investitionen in digitale Infrastruktur, klare rechtliche Rahmenbedingungen und gezielte Qualifizierung erforderlich – ebenso wie der Wille, bestehende Prozesse neu zu denken. Die technologischen Voraussetzungen sind vorhanden. Ob daraus eine breite, sektorübergreifende Transformation entsteht, wird maßgeblich von Mut zur Umsetzung und der Fähigkeit zur Koordination zwischen Industrie, Finanzakteuren und Regulierungsbehörden abhängen.

Dr. Anna Wolf, Fachreferentin, ifo Institut/dkSie finden diesen Artikel im Internet auf der Website:

https://itfm.link/229871

Schreiben Sie einen Kommentar