Deloitte sieht tiefgreifenden Umbruch im deutschen Bankenmarkt bis 2030

Die Analyse zeigt, dass die Zahl der Banken in Deutschland seit 2014 um 28 Prozent zurückgegangen ist, während die aggregierte Bilanzsumme im selben Zeitraum nur moderat gewachsen ist. Für Deloitte ist diese Entwicklung weniger Ausdruck einer akuten Krise als vielmehr Ergebnis strategischer Neuausrichtungen. Konsolidierung wird damit zum dauerhaften Strukturmerkmal des Marktes und nicht mehr als temporäre Reaktion auf wirtschaftliche Stressphasen verstanden.

Trotz aktuell hoher Zinsen warnt die Studie vor einer trügerischen Ertragslage. Die gegenwärtigen Margen überdecken nach Einschätzung der Autoren strukturelle Defizite in Effizienz, Skalierung und Technologie. Mit einer Normalisierung des Zinsumfelds dürften diese Schwächen deutlicher sichtbar werden. Nachhaltige Profitabilität sichern demnach vor allem Institute, die auf Skaleneffekte und technologische Automatisierung setzen. Reiner Filialabbau reicht hierfür nicht aus. Als zentralen Treiber des Wandels identifiziert Deloitte technologische Entwicklungen wie Künstliche Intelligenz, Distributed-Ledger-Technologien und Embedded Finance. Standardisierte Abwicklungsprozesse verlieren dadurch an Differenzierungspotenzial, während regulatorische Kompetenz und die Fähigkeit zur Integration komplexer Ökosysteme an Bedeutung gewinnen. Banken stehen vor der Aufgabe, ihre Rolle in zunehmend plattformbasierten Wertschöpfungsketten neu zu definieren.

Unterschiedliche Dynamiken in den Bankensegmenten

Deloitte

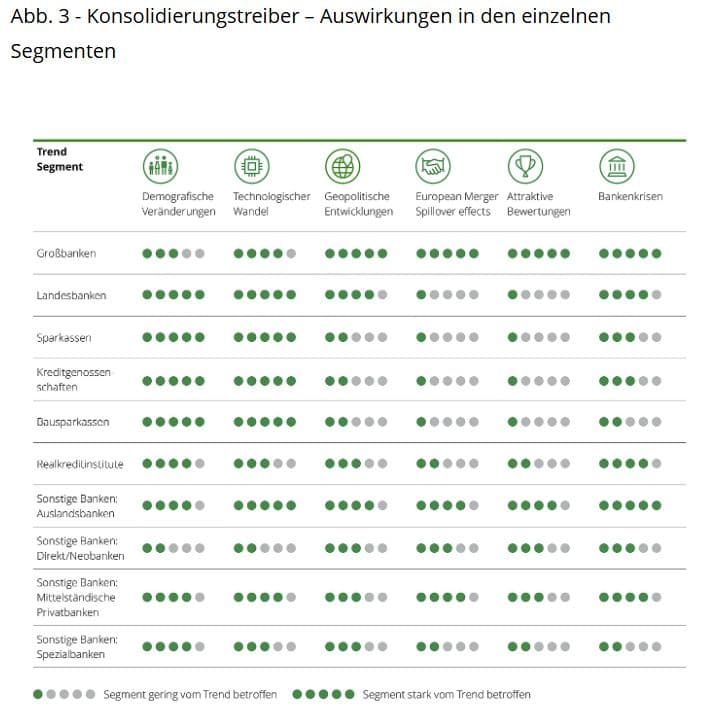

Die Auswirkungen des Strukturwandels fallen je nach Bankensegment unterschiedlich aus. Sparkassen und Genossenschaftsbanken stärken ihre Marktposition vor allem durch Fusionen und den Ausbau digitaler Fähigkeiten. Großbanken und Landesbanken verlieren dagegen Marktanteile und sehen sich gezwungen, ihre strategische Positionierung grundlegend zu überprüfen. Besonders hoch ist der Konsolidierungsdruck bei Bausparkassen und Realkreditinstituten. Neobanken und FinTechs nutzen gezielt M&A-Aktivitäten, um Skaleneffekte zu erzielen und regulatorische Anforderungen besser abzusichern. Ein zentrales Ergebnis der Studie ist die Neubewertung von M&A-Strategien.

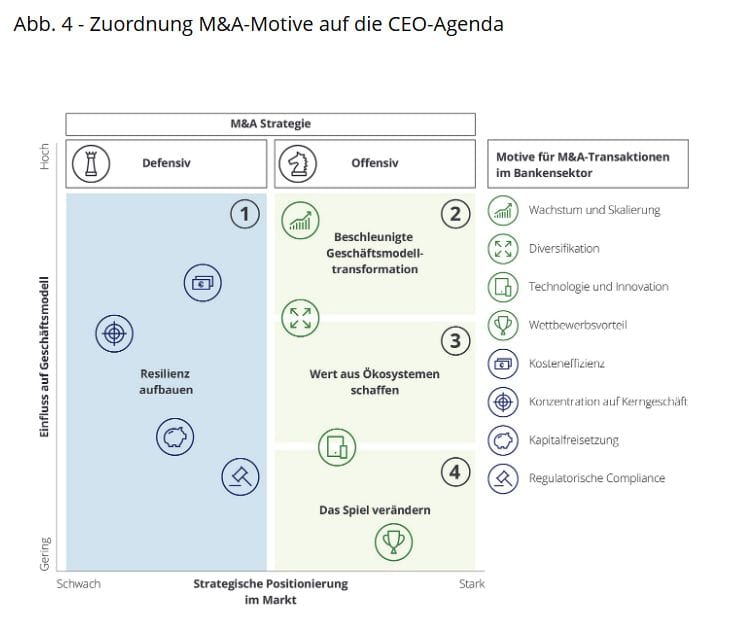

Zusammenschlüsse und Beteiligungen gelten nicht länger als letzter Ausweg, sondern als strategisches Instrument zur Stärkung von Resilienz, zur Fokussierung auf Kernaktivitäten und zur Beschleunigung der Geschäftsmodelltransformation. Erfolgsentscheidend ist dabei eine professionelle Post-Merger-Integration. Ohne klare Zielbilder, konsequenten Kundenfokus sowie kulturelle und technologische Integration ab dem ersten Tag drohen Konsolidierungen zusätzliche Kosten statt Mehrwert zu erzeugen.

Zunehmend an Bedeutung gewinnen zudem segmentübergreifende Fusionen, Joint Ventures und Minderheitsbeteiligungen. Plattformintegration und der Aufbau von Technologie-Ökosystemen entwickeln sich laut Deloitte zur neuen Logik der Marktkonsolidierung.

Wettbewerb zwischen Plattformen statt Einzelinstituten

Deloitte

Mit Blick auf das Jahr 2030 erwartet Deloitte einen Wettbewerb, der weniger zwischen einzelnen Banken als vielmehr zwischen skalierbaren Plattformen stattfindet. Eingebettete Finanzdienstleistungen und der Einsatz sogenannter Agentic AI verändern die Entscheidungslogik der Kunden nachhaltig. Für Institute bedeutet dies, klare Prioritäten bei Segmentstrategien, Technologieinvestitionen und M&A-Integration zu setzen. Das Fazit der Studie fällt eindeutig aus: Smarte, strategisch ausgerichtete M&A-Prozesse werden zum „Betriebssystem“ des deutschen Bankensektors.

Wer heute zu kritisch auf neue Technologien und Innovation schaut, verliert morgen seine strategische Handlungsfähigkeit. Gewinner sichern ihre Zukunft durch konsequente Segmentstrategien, technologische Transformation und smartes M&A-Management – immer mit dem Kundenmehrwert “einfache Problemlösung“. Der Mut zur klaren Priorisierung entscheidet, wer im Bankenmarkt 2030 vorne steht.“

Johannes Rauh, Partner | FSI – Restructuring Services

Die Studie basiert auf eigenen Auswertungen öffentlich zugänglicher Daten, insbesondere der Bankenstatistiken der Deutschen Bundesbank. Ergänzend wurden zusätzliche Informationen auf Anfrage berücksichtigt. Die Segmentierung folgt der Klassifikation der Bundesbank, wobei Regionalbanken unter der Kategorie „Sonstige Institute“ geführt wurden. Für unterjährige Kennzahlen wurde jeweils der Stand zum Monatsende Dezember herangezogen. Die Studie kann kostenlos hier gegen Angabe der Kontaktdaten heruntergeladen werden. tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/239392

Schreiben Sie einen Kommentar