Der neue Schufa-Score: Bleibt alles anders für die Bankenwelt?

Schufa

Während der Score für Verbraucher künftig transparenter dargestellt werden soll, liegt die echte Relevanz für den Finanzsektor in der technischen und prozessualen Dimension. Ein stärker erklärbares Bonitätsmodell wirkt direkt auf Kreditprozesse, Decision Engines, Datenqualität und Governance. Bisher nutzte die Schufa neben dem allgemeinen Basisscore mehrere Branchenscores, die speziell für einzelne Wirtschaftszweige berechnet wurden. Dieses Modell wird nun durch einen einheitlichen Punktwert ersetzt. Der Score bewegt sich künftig auf einer Skala von 100 bis 999 Punkten. Keine Plus- und Minuspunkte mehr, je höher die Punktzahl, desto besser wird die Bonität eingeschätzt.

Für Banken bedeutet das zunächst eine Vereinfachung. Ein einheitlicher Score lässt sich deutlich leichter in digitale Kreditstrecken, Konditionsmodelle und automatisierte Entscheidungslogiken integrieren. Auch die Kommunikation gegenüber Kunden wird einfacher, da ein Punktwert intuitiver interpretierbar ist als ein Prozentwert mit unterschiedlichen branchenspezifischen Varianten. Gleichzeitig bleibt der Score weiterhin nur ein Baustein in der Kreditwürdigkeitsprüfung. Institute kombinieren ihn mit eigenen Risikomerkmalen wie Einkommen, Haushaltsrechnung, internen Kundendaten oder weiteren Scoringverfahren. Doch wer mit Banken spricht, spürt ein gewisses Unbehagen – so wie das stets ist, wenn sich etwas ändert, das die bisherigen Compliance-Regeln auf den Kopf stellen könnte. Unterm Strich dürfte das System aber in jedem Fall mehr Vor- als Nachteile haben, schon weil es viele bisherige Regeln, Branchen- und Individualscores obsolet macht. Die sollen aber zumindest bis Ende 2028 weiterhin verfügbar bleiben, auch wenn der neue Basisscore ab 18. März ausgerollt wird.

Zwölf Kriterien bestimmen die Bonität

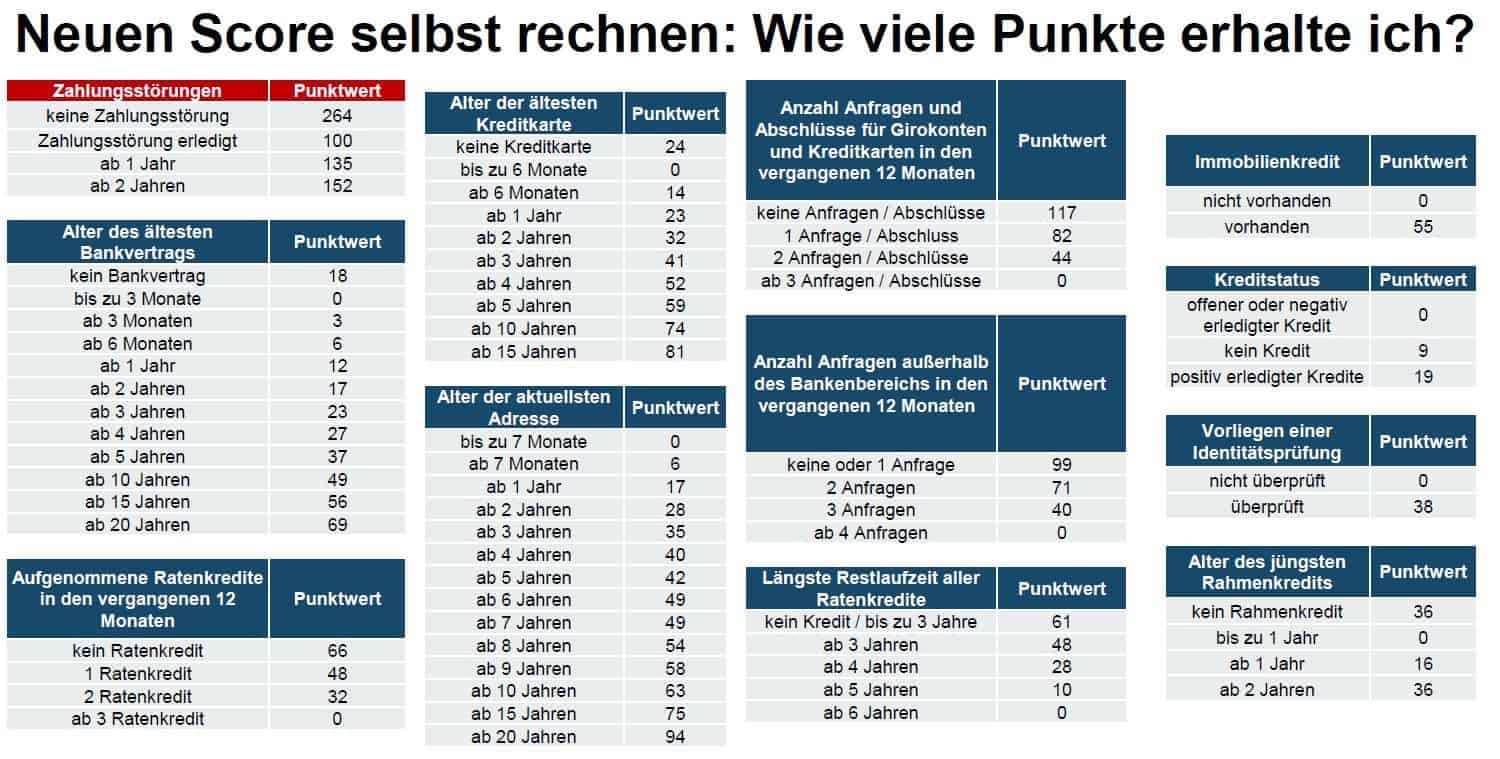

Die zentrale strukturelle Änderung liegt in der Reduktion auf zwölf Bewertungskriterien. Dazu gehören unter anderem Zahlungsstörungen, das Alter des ältesten Bankvertrags, das Alter der ältesten Kreditkarte, die Dauer an der aktuellen Adresse, Kreditstatus, Restlaufzeiten von Ratenkrediten, Immobilienkredite sowie Anfragen und Vertragsabschlüsse im Bankenbereich.Für Finanzinstitute ist diese Offenlegung von Bedeutung, weil sie klarer zeigt, welche Datenpunkte tatsächlich in die Bonitätsbewertung einfließen. Viele dieser Signale entstehen direkt in bankinternen Prozessen – etwa bei Kontoeröffnungen, Kreditvergaben, Kartenverträgen oder Identitätsprüfungen. Damit wird der Score stärker zu einem Spiegel der Datenqualität innerhalb des Finanzsystems. Fehlerhafte oder verspätete Meldungen können sich unmittelbarer auf die Bonitätsdarstellung auswirken.

Trotz der strukturellen Änderungen bleibt ein Faktor dominierend: das Zahlungsverhalten. Zahlungsstörungen haben im neuen Modell das größte Gewicht. Liegen offene Zahlungsstörungen vor, wird nach Angaben der Schufa gar kein Score berechnet.“

Stattdessen wird lediglich gemeldet, dass entsprechende Störungen bestehen. Für Banken ist das vor allem im automatisierten Kreditprozess relevant. Ein fehlender Score muss technisch anders behandelt werden als ein niedriger Scorewert. Entsprechend müssen Regelwerke und Entscheidungslogiken diese Fälle sauber unterscheiden. Zugleich steigt mit der neuen Transparenz der Druck auf eine korrekte Meldelogik. Zahlungsstörungen dürfen nur unter bestimmten gesetzlichen Voraussetzungen gemeldet werden, etwa nach mehreren Mahnungen und klarer Ankündigung der Datenübermittlung. Kund:innen werden hier wohl auch in Zukunft darauf achten müssen, dass sie seitens der Inkassobranche nicht unter Druck gesetzt werden. Gut zu wissen: Immerhin 264 der 999 Punkte hat schon mal sicher, wer keine „Zahlungsstörungen“ hatte.

Bankbeziehungen werden stärker gewichtet

Auffällig im neuen Modell ist die starke Rolle langfristiger Finanzbeziehungen. Sowohl das Alter des ältesten Bankvertrags als auch das Alter der ältesten Kreditkarte fließen positiv in die Bewertung ein. Langjährige stabile Bankbeziehungen werden damit ausdrücklich als Bonitätssignal interpretiert. Für etablierte Institute ist das zunächst ein naheliegendes Risikomerkmal. Gleichzeitig entsteht eine interessante Dynamik im Markt. Während viele Fintechs und Digitalbanken auf flexible Produktnutzung und einfache Anbieterwechsel setzen, bewertet das Scoring-Modell gerade Kontinuität und langfristige Vertragsbeziehungen positiv. Das bedeutet aber auch, dass Kunden darauf achten werden, dass sie ihre „ältesten Kontobeziehungen“ in Zukunft mehr pflegen – wenn es sich herumgesprochen hat, dass diese Bonitätspunkte wert sind. (Was das noch alles bedeuten kann, werden wir in den nächsten Tagen in einer ausführlichen Analyse aus Bankensicht betrachten.)

Schufa

Besonders relevant für Banken ist die Berücksichtigung von Konto- und Kartenanfragen. Die Anzahl von Anfragen und Abschlüssen im Bankenbereich innerhalb von zwölf Monaten beeinflusst den Score direkt. Allerdings gilt eine wichtige Einschränkung oder Neuerung: Mehrere Anfragen innerhalb von 28 Tagen werden nur einmal gezählt. Damit soll verhindert werden, dass Vergleichsprozesse oder parallele Angebote mehrfach negativ wirken. Für Banken und Vergleichsplattformen hat das direkte Auswirkungen auf digitale Antragsstrecken. Prozesse, die mehrere Anfragen über längere Zeiträume erzeugen, können den Score unnötig beeinflussen. Effizient gebündelte Abschlussstrecken reduzieren dieses Risiko. Das ist in jedem Fall vernünftiger als die bisherige Lösung, die vorsah, dass ein Kunde auf der Suche nach einem Hauskredit strategisch genau in der Reihenfolge Angebote anfragen musste, die von den (vermeintlich) guten zu den schlechten Konditionen gingen.

Kreditstruktur wird stärker bewertet

Schufa

Auch im Kreditbereich setzt das neue Modell klare Signale. Mehrere neu aufgenommene Ratenkredite innerhalb kurzer Zeit wirken sich negativ aus, das ist nachvollziehbar. Ebenso sinkt die Bewertung mit zunehmender Restlaufzeit von Krediten. Positiv bewertet werden dagegen bereits vollständig zurückgezahlte Kredite, sofern keine weiteren offenen Ratenkredite bestehen. Für Konsumentenkredit-Anbieter und Embedded-Finance-Modelle bedeutet das: Serienhafte oder stark fragmentierte Kreditvergabe kann im externen Scoring ungünstiger wirken als übersichtlich strukturierte Finanzierungslösungen.

Neu und aus Sicht der Schufa und der Bankenwelt sinnvoll ist, dass zusätzliche Informationen, mit denen Verbraucher das System füttern, positiv wirken können. Wer etwa eine alte Kreditkarte hat, die das System nicht kennt, kann diese (irgendwann wenn die Schufa ihre bisherigen zahlreichen Tasks abgearbeitet hat) einpflegen. Ob die Kunden das wollen, bleibt abzuwarten. Sicherlich werden die einschlägigen Datenschutzinstanzen hiervor warnen. Eine weitere Besonderheit ist die explizite Berücksichtigung der Identitätsprüfung. Wird eine erfolgreiche Identitätsprüfung an die Schufa gemeldet, kann sich dies positiv auf den Score auswirken. Damit wird KYC nicht nur als regulatorische Pflicht und Betrugsprävention sichtbar, sondern auch als Bestandteil einer stabilen finanziellen Identität. Für Banken erhöht das den strategischen Wert sauber integrierter Identifikationsprozesse.

Transparenz verändert die Kundenkommunikation

Parallel zum neuen Score führt die Schufa einen überarbeiteten Online-Account ein. Nutzer sollen dort sehen können, wie sich ihr Score aus den einzelnen Kriterien zusammensetzt und welche Daten gespeichert sind. Kostenlos gibt’s die Infos für alle, die mit einer Aktualisierung alle drei Monate einverstanden sind, wer’s tagesaktuell braucht, muss für ein Abomodell zahlen. Die Verantwortlichen schließen allerdings nicht aus, dass es den Score für kleines Geld irgendwann auch mal „on demand“ geben kann.

Für die Banken verändert das die Ausgangslage in der Kundenkommunikation. Kunden können künftig genauer nachvollziehen, warum ihre Bonität bewertet wird und welche Faktoren eine Rolle spielen. Entsprechend steigt die Erwartung an konsistente und nachvollziehbare Kreditentscheidungen.

Der neue Schufa-Score ist vor allem ein Infrastrukturthema für den Finanzsektor. Das vereinfachte Modell mit zwölf Kriterien und einer einheitlichen Punkteskala erhöht die Transparenz, verändert aber auch die Anforderungen an Datenqualität, Prozessdesign und Governance.“

Für Banken und Finanzdienstleister bedeutet das vor allem eines: Die Rolle des Schufa-Scores in Kreditentscheidungen wird sichtbarer – und damit diskutierbar. Institute müssen künftig noch klarer definieren, wie externe Bonitätsdaten in ihre eigenen Risikomodelle und Entscheidungsprozesse eingebunden werden. . Der neue Schufa-Score ist damit nicht nur eine Reform der Auskunftei. Er ist auch ein Testfall dafür, wie erklärbares Scoring im deutschen Finanzsystem künftig aussehen soll.

Klar ist aber auch, dass diese Transparenzoffensive eher den zahlreichen Prozessen und der Kritik der Verbraucherschützer zuzuschreiben ist und keineswegs rein freiwillig erfolgt. Auch wenn die Schufa betont, dass sie weiterhin nur Wahrscheinlichkeiten berechnet und der einheitliche Score nicht die eigene Risikoprüfung der Institute ersetzt, gibt es – gerade durch diese betont stochastische Herangehensweise zahlreiche Ungereimtheiten bei bestimmten Gruppen, die jetzt mehr denn je hinten runterfallen (zumindest aber gegensteuern können). Welche Ungerechtigkeiten der Schufa-Score für bestimmte Kundengruppen bereithält, dazu werden wir in den nächsten Tagen eine Analyse liefern. Da erklären wir auch, was Banken und Sparkassen in Zukunft auf keinen Fall mehr tun sollten.tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/241195

Schreiben Sie einen Kommentar