Deutsche Bank und Postbank bringen europäischen Zahlungsdienst Wero in den Massenmarkt

Mit dem flächendeckenden Start des Bezahldienstes Wero bei der Deutschen Bank und der Postbank erreicht die European Payments Initiative (EPI) eine neue Entwicklungsstufe. Erstmals steht eine einheitlich konzipierte europäische Zahlungslösung einem breiten Kundenstamm von rund 19 Millionen Privatkunden zur Verfügung. Damit wird aus einem bislang fragmentierten Pilot- und Einführungsprojekt ein marktrelevanter Ansatz, der den Anspruch verfolgt, den digitalen Zahlungsverkehr stärker in europäischer Hand zu bündeln. Seit Anfang der Woche können die Kunden beider Banken europaweit mit Wero Geld in Echtzeit an Familie und Freunde senden und empfangen sowie in teilnehmenden Online-Shops bezahlen. Postbank-Kunden, die mit Wero bereits seit November 2024 Geld an persönliche Kontakte übertragen können, wurden jetzt auch für die E‑Commerce-Funktion freigeschaltet.

Nach dem erfolgreichen Start bei der Postbank freuen wir uns sehr, Wero in vollem Leistungsumfang bei der Deutschen Bank und der Postbank anzubieten. Wero ist ein entscheidender Schritt in Richtung einer einheitlichen europäischen Zahlungslandschaft. Wir bieten unseren Kunden eine innovative Lösung, die private und E‑Commerce-Zahlungen auch über Landesgrenzen hinweg vereinfacht.“

Dominik Hennen, Leiter Personal Banking der Deutschen Bank.

„Der Start von Wero durch die Deutsche Bank in Deutschland sendet ein starkes Signal hinsichtlich Reichweite und Marktdurchdringung. Dies markiert einen wichtigen Schritt hin zu einer wahrhaft europäischen Zahlungslösung“, fügt Martina Weimert, CEO der EPI Company, hinzu.

Funktionsumfang von Wero wird schrittweise erweitert

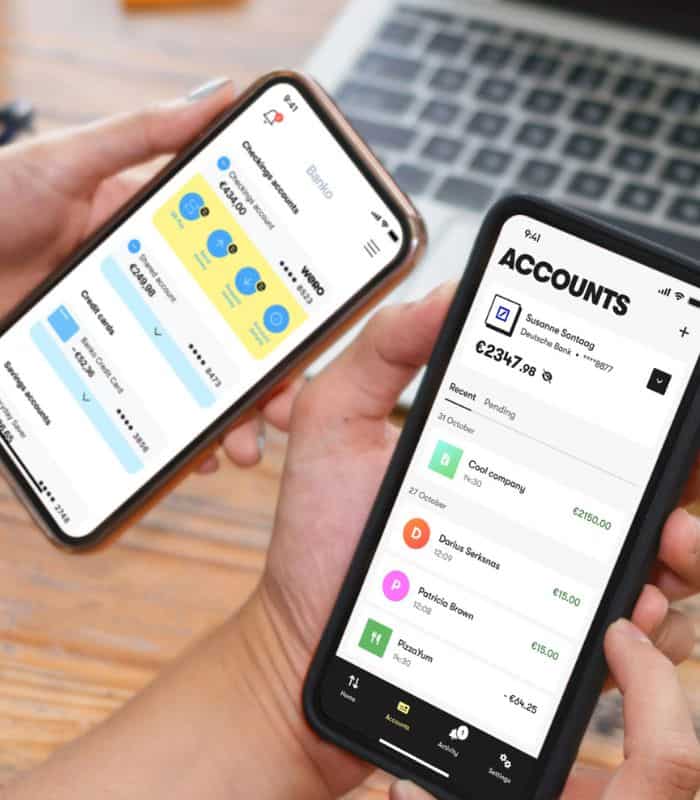

Wero ist eine digitale Bezahllösung, die seit Juli 2024 von der European Payments Initiative (EPI) betrieben wird. Hinter der EPI steht ein Zusammenschluss von 16 großen europäischen Banken und Zahlungsdienstleistern, die ihren Kunden Sofortüberweisungen ohne Eingabe von IBAN und BIC sowie künftige Einzelhandelstransaktionen ermöglichen. Ziel von Wero ist es, eine einheitliche mobile Zahlungslösung über eine souveräne digitale Geldbörse für ganz Europa zu etablieren.

Kilian Thalhammer / Pearlscout

Für den Erfolg von Wero ist es entscheidend, dass Menschen die europäische Bezahllösung unkompliziert in ihrem Alltag nutzen können. Als globale Hausbank bieten wir Wero nicht nur unseren Privatkunden an, sondern sind auch Partner (Acquirer) für europäische Händler und FinTechs. Ihnen helfen wir, Wero nahtlos als Zahlungsoption zu integrieren und ihre Kunden in Deutschland und vier weiteren europäischen Ländern zu erreichen.“

Kilian Thalhammer, Leiter Merchant Solutions der Deutschen Bank

Der Funktionsumfang von Wero wird schrittweise erweitert. So können seit Herbst 2025 Waren und Dienstleistungen mit Wero bezahlt werden, wenn der Online-Shop das anbietet. Geplant sind künftig die Verwaltung von wiederkehrenden Zahlungen, beispielsweise für Abonnements, sowie das Bezahlen an der Kasse im stationären Handel („Point-of-Sale“). In Vorbereitung sind zudem weitere Mehrwertdienste wie Ratenzahlungen („Buy Now, Pay Later“), die Integration von Händler-Treueprogrammen und Funktionen zur Verwaltung gemeinsamer Ausgaben.

Kontobasierte Architektur statt Wallet-Ökosystem

Wero ist technisch als kontobasierter Zahlungsdienst konzipiert und greift direkt auf das Girokonto der Nutzer zu. Überweisungen zwischen Privatpersonen erfolgen in Echtzeit und werden nicht mehr über klassische Kontonummern, sondern über eindeutig zugeordnete Identifikatoren wie Mobilfunknummern oder E-Mail-Adressen adressiert. Ergänzend dazu ist nun auch der Einsatz im Onlinehandel möglich. Der Zahlungsvorgang wird dabei über eine App-basierte Freigabe mit starker Kundenauthentifizierung abgeschlossen, häufig über biometrische Verfahren. Ein vorgelagertes Wallet-Guthaben oder eine zwischengeschaltete Abrechnungseinheit ist nicht vorgesehen.

Die Deutsche Bank hatte einzelne Funktionen von Wero zunächst in einem begrenzten Kundenkreis erprobt. Mit der nun erfolgten vollständigen Freischaltung, einschließlich der E-Commerce-Funktionalität, wird der Dienst erstmals produktiv in den Regelbetrieb überführt. Parallel wächst das Netzwerk der teilnehmenden Institute. Neben großen Verbünden wie den Sparkassen sowie Volks- und Raiffeisenbanken haben sich auch digitale Institute dem System angeschlossen. Auf Händlerseite beginnt sich ebenfalls ein Akzeptanznetz zu formieren, das bislang jedoch noch im Aufbau begriffen ist.

EPI Company

Strategisch steht hinter Wero der Versuch, eine strukturelle Abhängigkeit der europäischen Bankenlandschaft zu verringern. Digitale Zahlungen werden heute in weiten Teilen über Infrastrukturen abgewickelt, die von außereuropäischen Technologie- und Zahlungsanbietern kontrolliert werden. Damit verlieren Banken nicht nur direkte Erlöse, sondern auch den Zugriff auf transaktionsnahe Daten und die Gestaltung der Nutzererfahrung. Wero setzt genau an dieser Schnittstelle an und soll es den Instituten ermöglichen, Zahlungsprozesse im eigenen Ökosystem zu halten und perspektivisch mit zusätzlichen Services zu verknüpfen.

Der geplante Ausbau des Funktionsumfangs unterstreicht diesen Plattformanspruch. Vorgesehen sind unter anderem wiederkehrende Zahlungen für Abonnements, die Nutzung an stationären Kassen sowie weiterführende Zahlungsmodelle wie Teil- oder Ratenzahlungen. Auch die Einbindung von Mehrwertdiensten, etwa aus dem Bereich Kundenbindung, wird geprüft. Kurzfristig bleibt die Nutzung allerdings noch an eine separate Anwendung gebunden. Eine tiefe Integration in die bestehenden Banking-Apps der Institute gilt als nächster logischer Schritt, um die Einstiegshürden für Endkunden zu senken.

Ausbau zur Plattform vorgesehen

Zeitlich fällt die Einführung in eine Phase, in der sich die Deutsche Bank operativ stabilisiert zeigt. Solide Quartalsergebnisse und eine vorsichtige Dividendenpolitik haben das Vertrauen der Kapitalmärkte gestärkt und den Aktienkurs im Jahresverlauf deutlich steigen lassen. Für die Bank schafft diese Entwicklung den finanziellen Rahmen, um in langfristige Infrastrukturprojekte zu investieren, deren wirtschaftlicher Ertrag sich nicht unmittelbar, sondern erst über mehrere Jahre entfalten dürfte.

Ob Wero diesen Anspruch einlösen kann, entscheidet sich jedoch weniger an technischen Kennzahlen als an der tatsächlichen Nutzung im Alltag. Für die beteiligten Banken wird daher entscheidend sein, wie schnell und in welchem Umfang es gelingt, Akzeptanzstellen auszubauen und den Dienst als selbstverständlichen Bestandteil des täglichen Zahlungsverkehrs zu verankern. Wero ist damit weniger ein einzelnes Produkt als vielmehr ein strategisches Thema im Hinblick auf die digitale Souveränität des europäischen Finanzsektors.tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/238018

Schreiben Sie einen Kommentar