Die Nagelprobe: Für wen ein NFC-Chip auf dem Fingernagel ein geeignetes Bezahlverfahren ist

Smart Chip

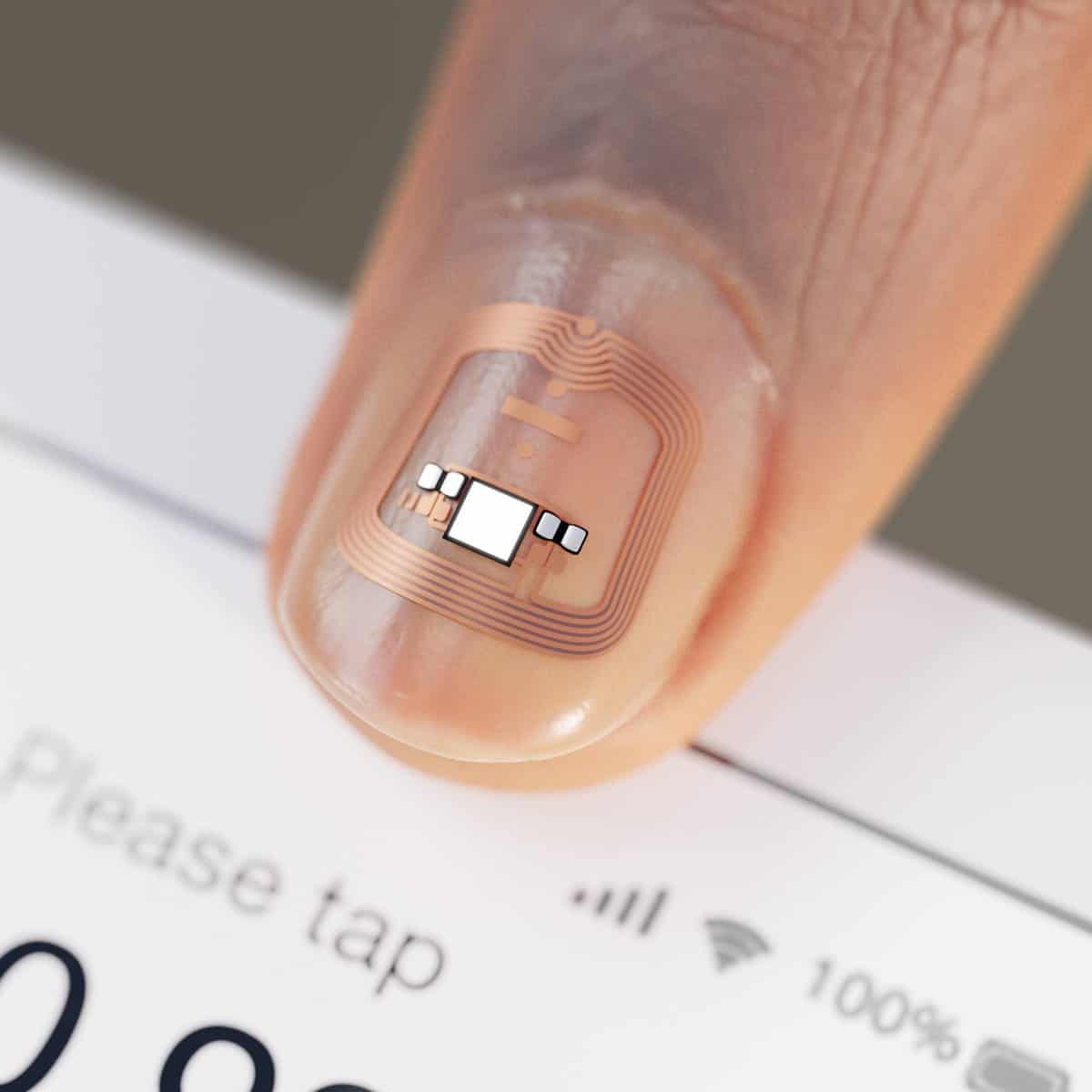

Doch so spektakulär die Idee klingt, so nüchtern fällt die technische Einordnung aus. Der Fingernagel-Chip ist keine Revolution des Bezahlens, sondern vor allem eine neue Verpackung für bereits etablierte Technologien. Zum Einsatz kommt dabei ein gängiger NFC-Chip – und im Kern basiert die Lösung auf denselben Standards wie kontaktlose Kreditkarten oder mobile Wallets. „Technisch gesehen ist das vergleichbar mit dem Chip auf einer klassischen Kredit- oder Bankkarte“, sagt Miriam Daschner, Produktmanagerin für SecoraPay Security-Lösungen bei Infineon. Der Halbleiterhersteller aus Neubiberg bei München liefert dabei die zentrale Komponente, einen Security Controller mit der dazu passenden Software. Infineon hat umfangreiche Forschungs- und Entwicklungsarbeiten betrieben, um eine Chiplösung bereitzustellen, die sich ideal für die Platzierung auf kleinen Antennen eignet, dass alles bequem auf einem Fingernagel Platz findet. Weitere Komponenten, wie beispielsweise die Spezialanfertigung der Antenne des Smart Chips, stammen von LUX-IDent und ihrer Mutterfirma HID Global, einem Anbieter von vertrauenswürdigen Identitätslösungen.

Wir sind Technologieprovider im Hintergrund – der kleine Chip im Produkt, auf dem unser zertifiziertes Betriebssystem mit vorzertifizierten Applikationen für beispielsweise Visa oder Mastercard läuft, ist tatsächlich unser Anteil.“

Miriam Daschner, Produktmanagerin für SecoraPay-Lösungen bei Infineon

Das eigentliche Produkt entsteht dabei aber erst im Zusammenspiel weiterer Partner. Das Schweizer Unternehmen Smart Chip bringt den Chip über Nagelstudios in den Markt. Die Plattform Digiseq wiederum übernimmt als sogenannter Token-Requestor die Verbindung zu Banken und Zahlungsnetzwerken: Sie digitalisiert bestehende Karten und macht sie auf dem Chip nutzbar.

Der Fingernagel-Chip ist also kein isoliertes Gadget, sondern Teil eines komplexen Payment-Ökosystems – und die Zahlung selbst läuft weiterhin über bekannte Kreditkartennetze wie Visa oder Mastercard. Neu ist aber die Darreichungsform der Technologie. Und darin liegt die wirkliche Innovation – und gleichzeitig ihre größte Herausforderung. Denn während Smartphones oder Smartwatches noch klar als Geräte erkennbar sind, verschwindet die Payment-Funktion hier nahezu vollständig im Alltag. „Den Fingernagel vergisst man nicht zu Hause, der ist immer dabei“, so Daschner. Der Komfort ist offensichtlich: kein Griff zur Tasche, kein Entsperren, kein zusätzliches Device.

Auffällig unauffällig: Geringe Reichweite als Feature

Der Chip ist im Fingernagel überlackiert – potenziell sieht man ihn im Alltag gar nicht. Gleichzeitig wirft dieses „immer dabei“ aber auch Fragen auf – vor allem beim Thema Sicherheit. Könnte jemand den Chip unbemerkt auslesen und durch einfache Berührung der Hand Geld abziehen? Theoretisch ja, praktisch ist das Risiko aber geringer als bei kontaktlosen Kreditkarten, da die Antenne und damit der Radius deutlich kleiner sind. In der Regel würde man eine solche Annäherung bemerken – und theoretisch kann man den Chip auch nur temporär einschalten, das Onboarding erfolgt nämlich über eine App.

Technisch ergibt sich die geringere Reichweite aus der Bauform, denn genau hier lag eine der größten Herausforderungen bei der Entwicklung. Der Chip muss dünn, flexibel und robust genug sein, um auf einen Nagel zu passen – und gleichzeitig genügend Energie aufnehmen, um mit dem Terminal zu kommunizieren. In der Praxis zeigt sich, dass das Bezahlen im Alltag damit zuverlässig klappt, aber der ungewohnte Formfaktor ein Hingucker ist und zu Nachfragen seitens der Kassierer und anderer Kunden animiert. Praktisch mag so etwas im Alltag sein – einen wirklichen Mehrwert könnte das aber etwa im Urlaub oder auf Festivals entwickeln.

Smart Chip

Noch wenige Kooperationspartner auf Bankenseite

Aktuell ist die Lösung vor allem mit ausgewählten Schweizer Karten kompatibel. Rund 15 Bankingpartner von Cembra Bank über Post Finance bis hin zur Spar Mastercard oder der Schweizer Variante der Ikea-Kreditkarte unterstützen das System. In Deutschland und Österreich benötigt man dagegen Umwege wie die Proxy-Kreditkarte von Curve oder Vim Pay, die man mit der eigenen bestehenden Bezahllösung koppelt. Erst mit einer breiteren Unterstützung durch Banken dürfte die Technologie ihr Skalierungspotenzial entfalten.

Hinzu kommt ein praktischer Aspekt, der den Fingernagel-Chip klar von anderen Zahlungsmitteln unterscheidet, aber eher als Minuspunkt gesehen werden muss: seine begrenzte Lebensdauer. Denn weil der Chip auf dem Nagel sitzt, wächst er mit diesem heraus und muss nach etwa sechs bis acht Wochen ersetzt werden. Bei einem zweistelligen Preis fürs Anbringen macht ihn das eher zu einem temporären Accessoire als zu einem dauerhaften Zahlungsmittel. Zugleich hat das Schweizer Start-up aber noch andere Anwendungsgebiete für die Technik, die ebenfalls sinnvoll erscheinen: die Übertragung der eigenen Visitenkarte und Social-Media-Kontaktdaten sowie die Zugangsregelung zu Büro-Sicherheitseingängen, Hauszugängen oder dem eigenen Auto.

Ausblick in die Zukunft des Bezahlens

Im größeren Kontext zeigt die Technologie vor allem eines: Die Zukunft des Bezahlens liegt nicht unbedingt in neuen Systemen, sondern in neuen Formfaktoren – unabhängig davon, ob es sich um Closed-Loop- oder Open Loop-Lösungen handelt. Während biometrische Ansätze wie Handflächenscanner zusätzliche Infrastruktur erfordern und teils an mangelnder Akzeptanz scheitern, weil dies den Verbrauchern unangenehm vorkommt, setzt der Fingernagel-Chip bewusst auf bestehende Terminals und Standards.

Es war ein langer Weg, den Smart Chip und dessen Applikation so perfekt zu entwickeln und zu patentieren, dass er für den weltweiten Markteintritt bereit ist. Ich bin in allererster Linie Infineon, aber auch allen anderen Partnern wie LUX-IDent dankbar für die unermüdliche Innovation, die dazu nötig war.“

Claude Niedermann, Gründer und Präsident des Verwaltungsrates von Smart Chip

Ob sich die Lösung mittelfristig durchsetzt, hängt daher weniger von der Technik ab als vom Ausbau des Partnernetzwerks. Erst wenn Banken, Zahlungsdienstleister und Anbieter enger zusammenarbeiten und die Integration einfacher wird, kann aus dem Experiment ein skalierbares Produkt entstehen. Ein wichtiger Punkt dürfte zudem das Netzwerk an Nagelstudios sein. Bislang sind das rund 50 Studios in den deutschen Großstädten, etwa ebenso viele in der Schweiz – wobei der Anbieter aber im Laufe des Jahres die Zahl nach eigenen Angaben deutlich erweitern will. Bis dahin bleibt der NFC-Chip im Fingernagel vor allem eines: ein witziges Accessoire für Technikverliebte und ein Ausblick darauf, wie unsichtbar Bezahlen künftig stattfinden kann.tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/241956

Schreiben Sie einen Kommentar