EPI startet Wero im deutschen Online-Handel und gewinnt erste große Händler

EPI Company

Mit dem E-Commerce-Start erweitert Wero seinen Funktionsumfang, nachdem seit dem Sommer bereits Sofortüberweisungen zwischen Privatpersonen verfügbar sind. Über 46 Millionen europäische Verbraucher können Wero nun auch für Online-Einkäufe einsetzen. Entscheidende Bedeutung kommt dabei der frühzeitigen Einbindung großer Händler zu: Eventim ist bereits live, angekündigt sind weitere nationale und internationale Händler wie Decathlon, Lidl (Schwarz Gruppe), Rossmann, Cewe Foto, Cineplex, Zooplus, Dott, Hornbach, Air Europa, Veepee und Käfer und Baur. Die Partner wollen Wero einsetzen und damit Kunden die Möglichkeit bieten, offene Rechnungen über das neue Bezahlsystem zu begleichen. Die Händler versprechen sich vom Einsatz insbesondere eine intuitive Nutzerführung, niedrigere Abbruchraten und ein europaweit konsistentes Bezahlerlebnis.

Wero wurde als europäische Alternative zu bestehenden internationalen Zahlungssystemen entwickelt und soll langfristig eine einheitliche, wettbewerbsfähige und technologisch moderne Infrastruktur für den Zahlungsverkehr in Europa schaffen. Hinter dem Projekt stehen 16 europäische Banken und Zahlungsdienstleister, ergänzt um ein wachsendes Netzwerk aus mittlerweile über 1.100 Mitgliedern auf Bank-, PSP- und Händlerseite. In Deutschland unterstützen unter anderem Buckaroo, Deutsche Bank, Nexi, Nuvei, Payabl, Payone, Pay.NL, PPRO, Unzer, Société Générale, Stripe, VR Payment und Worldline den Rollout.

2026 sollen weitere Länder und zusätzliche Features folgen

2026 wird Wero über Deutschland hinaus auch in Belgien, Frankreich, Luxemburg und den Niederlanden verfügbar sein. In den Niederlanden ist zudem geplant, das etablierte iDEAL-System schrittweise auf Wero zu migrieren – ein strategischer Schritt, der das europäische Zahlungssystem weiter harmonisieren soll. Auch machte EPI-CEO Martina Weimert deutlich, dass man an einer größeren Zahl zusätzlicher Features arbeite, die im kommenden Jahr nach und nach ausgerollt werden sollen.

Die Bedeutung des Markteintritts unterstreichen führende Vertreter europäischer Banken und Zahlungsdienstleister. Laut Joachim Schmalzl, Geschäftsführendes Vorstandsmitglied des Deutschen Sparkassen- und Giroverbands und Aufsichtsratsvorsitzender der EPI, markiert der Start der E-Commerce-Funktion einen zentralen Meilenstein auf dem Weg zu einem souveränen europäischen Zahlungssystem. Schmalzl macht deutlich, dass der Online-Handel ein wichtiger Grund für die Sparkassen gewesen sei, sich für Wero so ins Zeug zu legen.

DSGV

In ganz Europa arbeiten Banken, Zahlungsdienstleister und Händler zusammen, um etwas zu erreichen, was keine der Institutionen alleine bewältigen könnte. Die Einführung der E-Commerce-Lösung von Wero markiert einen weiteren wichtigen Meilenstein: einen gemeinsamen Schritt hin zu einem souveränen europäischen Zahlungssystem.“

Joachim Schmalzl, Geschäftsführendes Vorstandsmitglied des DSGV

Gleichzeitig erklärt Schmalzl, er sehe hier weniger die „Winner-takes-all-Mentalität“ wie in den USA, glaube aber, dass gerade in Europa mit dem sehr differenzierten Zahlungsökosystem mit SEPA-Lastschriften, Instant Payments und einigen anderen Elementen Platz für mehrere Lösungen sei – darunter eben auch Wero. Man sei sich darüber bewusst, dass sich die US-Anbieter ihre gute Stellung durch Leistung erarbeitet haben – auch weil europäische Lösungen nicht immer optimal und flächendeckend waren. Das geschäftsführende Vorstandsmitglied des DSGV sieht eine entsprechende Abhängigkeit von außereuropäischen Anbietern – ein Zustand, der aber nicht so bleiben müsse.

Schmalzl ist sich zugleich darüber bewusst, dass man in der für Banken und Sparkassen ungewohnten Rolle des Herausforderers sei. „Wir wissen, dass der Erfolg nicht von heute auf morgen kommt, aber wir sind auf einem guten Weg. Was wir jetzt brauchen, ist ein Stück weit Demut, aber auch Ehrgeiz und Engagement“, versucht das DSGV-Vorstandsmitglied die Branche zu motivieren. EPI-CEO Martina Weimert verweist auf die hohe Nachfrage nach einer europäisch geprägten Alternative und betont, dass die Resonanz von Verbrauchern und Händlern den eingeschlagenen Weg bestätige.

Nach Deutschland folgen bald Belgien und Frankreich. Die positive Resonanz von Verbrauchern und Händlern zeigt, wie groß der Wunsch nach einer europäischen Alternative zu internationalen Systemen ist.“

Martina Weimert, CEO EPI

Aus Sicht der Deutschen Bank ist die Händlerakzeptanz entscheidend: Wero werde als integraler Bestandteil sowohl für Händler und FinTechs als auch für Privatkundinnen und -kunden etabliert. Die DZ Bank hebt die frühe technische Beteiligung der Genossenschaftlichen Finanzgruppe hervor, die maßgeblich zur Marktreife beigetragen habe. ING Deutschland berichtet zudem von bereits mehr als 350.000 aktivierten Wallets seit August – ein Zeichen für die wachsende Bedeutung europäischer und datensouveräner Zahlungsangebote.

Durchgehend digitales, grenzüberschreitendes Nutzungserlebnis

Übereinstimmend berichten die Banken, dass Wero positiv angenommen werde, die Kunden vor allem das europäische Element im Rahmen der digitalen Souveränität schätzen. Doch klar ist, das betont auch Schmalzl, dass man nicht alleine mit europäischer Souveränität und Datenschutz locken könne, wenn das Produkt nicht stimme. Gleichzeitig erklärt er, dass er den geopolitischen Aspekt nicht so gravierend einschätze, auch keine Grund zur akuten Befürchtung habe, dass die US-Partner aufgrund politischer Restriktionen wegfallen.

![]() Mit der vollständig API-basierten Infrastruktur adressiert Wero sowohl Händler- als auch Kundenseite. Für Händler bedeutet dies ein vereinfachtes Onboarding sowie die Möglichkeit, europaweit einheitliche Zahlungsprozesse anzubieten. Für Endkunden entsteht ein durchgehend digitales, grenzüberschreitendes Nutzungserlebnis. Perspektivisch soll Wero nicht nur im Online- und stationären Handel eingesetzt werden, sondern auch Abonnements, Bonusprogramme, Ratenzahlungen sowie nutzungsabhängige Zahlungsmodelle unterstützen und damit eine ganzheitliche Payment-Plattform bilden.

Mit der vollständig API-basierten Infrastruktur adressiert Wero sowohl Händler- als auch Kundenseite. Für Händler bedeutet dies ein vereinfachtes Onboarding sowie die Möglichkeit, europaweit einheitliche Zahlungsprozesse anzubieten. Für Endkunden entsteht ein durchgehend digitales, grenzüberschreitendes Nutzungserlebnis. Perspektivisch soll Wero nicht nur im Online- und stationären Handel eingesetzt werden, sondern auch Abonnements, Bonusprogramme, Ratenzahlungen sowie nutzungsabhängige Zahlungsmodelle unterstützen und damit eine ganzheitliche Payment-Plattform bilden.

Ein wichtiges Thema ist Wero auch für die Acquirer und Payment-Dienstleister. So erklärt etwa Unzer, man sei einer der ersten Zahlungsanbieter, der Wero für E-Commerce-Zahlungen in Deutschland einführen. Mit einer unkomplizierten Einrichtung über Unzer könnten Kunden sicher innerhalb von Sekunden mit ihrer Banking-App oder der Wero-App bezahlen. Gelder werden direkt in Euro empfangen und Transaktionen automatisch aufgezeichnet. Aufbauend auf diesem Meilenstein wolle Unzer die Akzeptanz von Wero im Jahr 2026 auf zusätzliche Anwendungsfälle wie In-Store-Zahlungen, Abonnements und Treueprogramme erweitern. Die Einführung soll auch die Aktivierung von Wero für Unzers Kundenstamm in Luxemburg umfassen.

Unzuer

Die Einführung von Wero bei unseren Händlern markiert das nächste Zeitalter digitaler Zahlungen in Europa. Mit den bereits abgewickelten ersten Transaktionen haben unsere Händler nun eine zusätzliche Zahlungsmethode zur Auswahl, die lokal, schnell und sicher von und für Europa geschaffen wurde.“

Robert Bueninck, CEO von Unzer

Neues EPI European Payment Barometer 2025

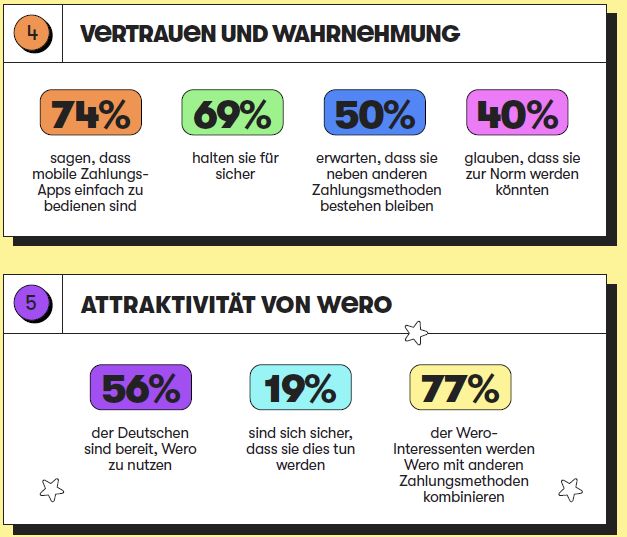

Die parallel veröffentlichte zweite Ausgabe des EPI European Payment Barometer 2025, basierend auf einer Befragung von mehr als 4.000 Personen aus Belgien, Frankreich, Deutschland und den Niederlanden, zeichnet ein klares Bild der wachsenden Bedeutung digitaler Zahlungsformen in Deutschland. Ein Drittel der Befragten nutzt mobile Zahlungs-Apps wie Wero bereits mindestens einmal pro Woche, knapp zehn Prozent sogar täglich. Im E-Commerce bevorzugen 42 Prozent digitale Zahlmethoden, gefolgt von mobilen Payment-Apps mit 34 Prozent und digitalen Wallets mit 23 Prozent. Gleichzeitig bleiben etablierte Verfahren wie Kreditkarten oder klassische Banküberweisungen relevant.

Wero

Besonders bemerkenswert ist die steigende Bereitschaft bisheriger Nichtnutzer: Unter den 14 Prozent, die bislang keine mobilen Zahlungs-Apps verwenden, beabsichtigen 39 Prozent, dies künftig zu tun – ein Wert, der über dem europäischen Durchschnitt liegt und auf erhebliches Wachstumspotenzial hindeutet. Im stationären Handel bleibt Bargeld zwar mit 73 Prozent wöchentlicher Nutzung führend, doch 50 Prozent der Verbraucher verwenden bereits kontaktlose digitale Zahlungsmethoden. Innerhalb der Gruppe der unter 25-Jährigen liegt der Anteil derjenigen, die künftig mobil zahlen möchten, sogar bei 64 Prozent.

Die Ergebnisse zeigen zudem ein wachsendes Vertrauen in digitale Zahlungen: Drei Viertel der Befragten halten mobile Zahlverfahren für einfach, zwei Drittel für sicher. Die Mehrheit geht davon aus, dass Apps wie Wero künftig neben anderen Verfahren bestehen bleiben, während 40 Prozent erwarten, dass sie sich langfristig zum Standard entwickeln. 56 Prozent der deutschen Befragten zeigen grundsätzliches Interesse an Wero, 19 Prozent planen den Einsatz konkret. Besonders geschätzt werden flexible Zahlungsoptionen, die Einbindung von Transportdokumenten sowie die mögliche Integration von Händler-Treueprogrammen.

Gleichzeitig belege die Studie, dass deutsche Verbraucher mobilen und europäischen digitalen Zahlungsangeboten zunehmend offen gegenüber stehen. Wero trifft damit auf ein Marktumfeld, das sowohl technologisch als auch kulturell reif für eine europäische, souveräne und flexible Alternative im Payment-Ökosystem erscheint. Der Marktstart im E-Commerce markiert somit nicht nur einen weiteren technischen Meilenstein, sondern auch einen bedeutenden Fortschritt für die digitale Souveränität Europas im Zahlungsverkehr.

Abzuwarten bleibt dennoch, welche wirklichen USPs aus dem System entstehen – denn 31 Millionen deutsche Paypal-Kunden werden nicht nur wegen der europäischen Lösung wechseln. Anders gesagt: Eine gute Infrastruktur nah am Konto alleine reicht nicht, diese muss auch einen Mehrwert bieten.tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/236442

Schreiben Sie einen Kommentar