Kassensturz: Was der neue Schufa-Score für Banken und Finanzwelt bedeutet

Schufa

Wer die Logik des neuen Systems versteht, erkennt schnell: Es geht weniger um klassische Bonität im Sinne von Einkommen oder Vermögen – sondern um Verlässlichkeit, Kontinuität und „gelebte“ Finanzhistorie. Die neue Leitwährung heißt Kontinuiät, denn der neue Score belohnt Stabilität – und bestraft Veränderung. Das klingt trivial, hat aber weitreichende Folgen, auch und gerade für Banken und Finanzdienstleister wie Kreditvermittler oder Kreditkartenanbieter.

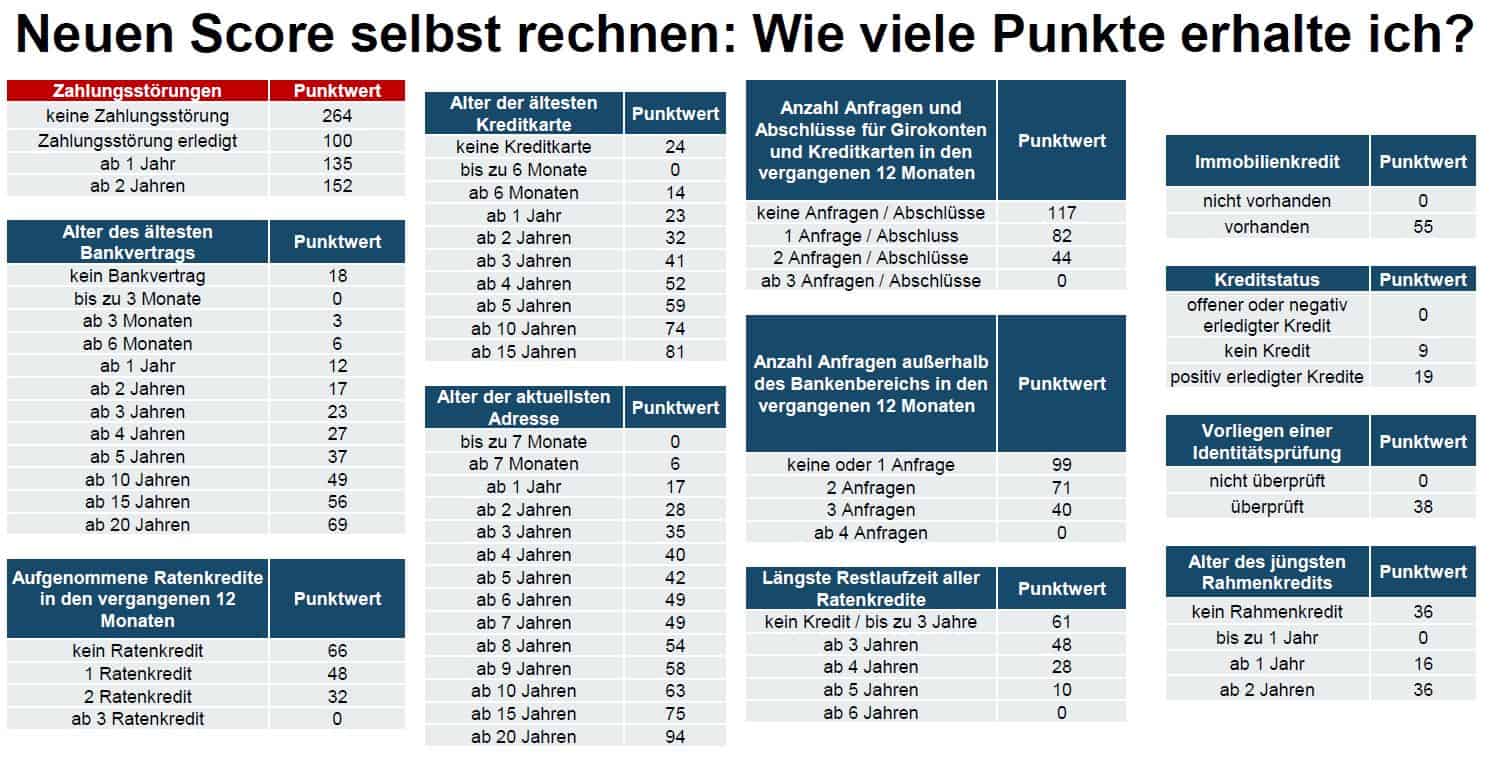

Jahrzehntelang galt im Retailbanking ein implizites Prinzip: Produkte sind austauschbar, Kunden optimieren. Heute das kostenlose Girokonto hier, morgen die bessere Kreditkarte dort. Diese Logik wird nun durchbrochen. Ein zentrales Beispiel ist die Kreditkarte. Im neuen Modell zeigt sich klar, dass eine seit vielen Jahren bestehende Kreditkarte deutlich mehr Punkte bringt als gar keine Kreditkarte – und oft auch mehr als eine neu abgeschlossene.

Kundenbindung mit der Brechstange

Die „Dauer“ einer Kundenbeziehung wird selbst zum Risikofaktor im positiven Sinne. Das bedeutet auch: Wer als Institut früh Teil der finanziellen Biografie eines Kunden wird, sichert sich nicht nur Erträge, sondern auch strukturelle Relevanz im Score. Eltern raten ihren Kindern daher paradoxerweise, schon mit 18 Jahren gleich eine Kreditkarte zu beantragen, diese moderat zu nutzen, anstatt alles solide aus den Ersparnissen zu bezahlen.

Doch die neue Situation fördert und fordert eine Mikado-Strategie. Wer sich nicht bewegt, verliert nicht. Jede neue Kontoeröffnung, jede neue Kreditkarte, jeder Produktwechsel erzeugt zunächst Reibung im Score. Gleichzeitig wirken sich mehrere neue Anfragen innerhalb kurzer Zeit negativ aus.“

Für Kunden wird es rational, bestehende Strukturen zu erhalten – selbst wenn sie nicht optimal sind. Für Banken und Finanzunternehmen bedeutet das, dass die klassische Wechselprämie an Schlagkraft verliert, sie aber damit ihre Bestandskunden vielleicht etwas besser halten können. Warum sollte ein Kunde für 100 Euro Bonus seine seit zehn Jahren bestehende Kontoverbindung aufgeben, wenn das seinen Score verschlechtert? Warum eine neue Kreditkarte beantragen, wenn die alte – rein aus Score-Sicht – wertvoller ist? Das verändert nicht nur Marketingstrategien, sondern auch Wettbewerbsdynamiken. Marktanteile werden träger. Bestandskunden werden wertvoller. Und jede Migration – ob freiwillig oder durch Anbieterwechsel – wird zum Risikofaktor.

Kooperationen werden plötzlich systemkritisch

Besonders sichtbar wird dieser Effekt bei Co-Branding-Modellen und Plattformlösungen. Programme wie Miles & More haben beispielsweise Kunden über Jahre hinweg eine Kreditkarte beschert – genutzt oder nicht hat das nach der neuen Lesart den Score verbessert. Wechselt jedoch der ausgebende Banking-Partner, entsteht ein Problem: Aus Sicht des Scores beginnt die Beziehung neu – obwohl der Kunde seit Jahren im gleichen Programm ist. (Ausnahme – und dazu könnte es natürlich kommen: Die Schufa erkennt das Nachfolgeinstitut als fortgeführte Kundenbeziehung an, was aber schon aus regulatorischer Sicht schwierig werden könnte.)

Für Banken ist das hochrelevant. Ein Partnerwechsel wird plötzlich nicht nur eine betriebswirtschaftliche oder strategische Entscheidung, sondern eine mit direkten Auswirkungen auf die Bonität von Bestandskunden. Und – wie im aktuellen Fall auch bei der Amazon Kreditkarte: Der Wechsel mit dem neuen Onboarding beim anderen Institut wird für den Programminitiator zum Malus in der Kundenkommunikation. Es ist daher absehbar, dass hier neue Mechanismen entstehen müssen – sei es durch Anpassungen seitens der Schufa oder durch technische Lösungen der Institute, um Historien übertragbar zu machen.

Anfragen: Vom Vertriebsmittel zum Risikoindikator

Ein weiterer zentraler Hebel im neuen Score ist die Anzahl der Anfragen – insbesondere außerhalb des klassischen Bankensektors. Für viele Geschäftsmodelle ist das ein Problem. Denn was bislang als vertrieblicher Erfolg galt – möglichst viele Touchpoints, möglichst viele Anfragen, möglichst viele Abschlüsse – kann nun negativ wirken. Mehrere Anfragen innerhalb kurzer Zeit reduzieren die Punktzahl signifikant. Das betrifft nicht nur klassische Kreditanfragen, sondern auch Leasing-Anfragen, BNPL-Modelle im Handel sowie Vergleichsportale und Embedded-Finance-Angebote.

Für Banken und Händler bedeutet das, dass sie ihre Anfragestrategien überdenken sollten. Weniger Streuverluste, mehr Präzision, weniger parallele Angebote, mehr gezielte Entscheidungen. Doch auch für den Handel bringt das neue Herausforderungen: Ist es unter Umständen vernünftiger, den ohnehin günstigeren anderen Auskunftsdienst zu konsultieren?

Besonders aufschlussreich sind aber die impliziten Wertungen des neuen Scores. Sie zeigen deutlich, dass nicht der Verzicht auf Kredit zählt – sondern eher der vernünftige und regelmäßige und -konforme Umgang damit.

Ein Immobilienkredit etwa wirkt sich massiv positiv aus. Selbst ein bereits vollständig zurückgezahlter Kredit bringt rund 55 Punkte mehr als das vollständige Fehlen eines solchen Eintrags. Ist das aus Kundensicht sinnvoll? Für Banken und Vermittler ist das jedenfalls eine Steilvorlage, denn es bedeutet, dass Kreditwürdigkeit durch Nutzung, nicht durch Vermeidung entsteht.“

Das führt zu paradoxen Effekten: Denn ein vermögender Kunde, der seine Immobilie vollständig aus Eigenmitteln bezahlt, kann im Score schlechter dastehen als jemand mit langjährig sauber bedientem Kredit. Positiv erledigte Kredite verbessern die Bewertung. Wer hingegen alles bar bezahlt und keine Kredithistorie aufbaut, verzichtet auf potenzielle Punkte. Der Score misst also nicht nur Risiko – sondern auch „Erfahrung“ im Umgang mit Kredit. Ob das im Hinblick auf die Finanzbildung wirklich das erstrebte Ziel ist, sei dahingestellt.

Schufa

Junge Kunden: Systematisch im Nachteil

À propos Finanzbildung: Eine besondere Herausforderung ergibt sich bei jüngeren Zielgruppen. Der neue Score bevorzugt, wie bereits eingangs gesagt, lange Historien – bei Konten, Adressen, Kreditbeziehungen. Aber genau das können junge Menschen naturgemäß nicht bieten. Häufige Umzüge, gerade in der Ausblidung oder im Studium, erste Konten, begrenzte Krediterfahrung – all das wirkt sich negativ aus. Auch wenn die Schufa vorrechnet, dass man mit etwas Geschick schon recht bald in den obersten Bereich oberhalb der 800 von 999 Punkten gelangen kann, reichen Kleinigkeiten, damit man eben nicht ganz vorne mitschwimmt. Wie problematisch das dann tatsächlich ist, hängt nicht in erster Linie von den eigenen Plänen ab, sondern auch von Dingen, die einen insbesondere in jungen Jahren im „Spiel des Lebens“ begegnen: BNPL? Wohnungskredit? Etc…

Für Banken entsteht hier ein Spannungsfeld zwischen Risikosteuerung und Markterschließung. Denn sie müssen ebenso wie der Handel abwägen, wie ernst sie bestimmte Werte des Schufa-Scores nehmen sollen. Denn die Schufa zieht sich hier ja unter Berufung auf die Stochastik gerne aus der Affäre und betont, dass sie ja „nur“ eine Zahl ausspuckt. Interpretieren müssten diese dann die Fragenden. Wer sich ausschließlich auf den Score verlässt, läuft Gefahr, ganze Kundensegmente zu benachteiligen. Gleichzeitig eröffnet sich Raum für differenziertere Modelle, etwa durch ergänzende Datenquellen oder segmentierte Entscheidungslogiken.

Trotz aller Transparenz bleibt eine zentrale Erkenntnis bestehen: Der Score ist kein Urteil, sondern ein Instrument. Die finale Entscheidung liegt weiterhin bei den Partnerunternehmen.“

Für Banken bedeutet das mehr Verantwortung, denn ein nachvollziehbarer Score verleitet dazu, ihn als objektive Wahrheit zu interpretieren. Tatsächlich bleibt er jedoch nur ein Baustein. Gerade in einem System, das Stabilität so stark gewichtet, besteht die Gefahr, Dynamik zu unterschätzen – etwa bei aufstrebenden Kunden oder sich schnell verändernden Lebenssituationen.

Tipps für Kunden, die ihren Schufa-Score optimieren wollen

Aus Bankensicht ist besonders interessant, wie schnell sich aus der Logik des neuen Scores sehr konkrete Verhaltensregeln ableiten lassen. Denn was bislang oft abstrakt blieb, wird nun operationalisierbar – für Kunden ebenso wie für Beratung, Vertrieb und Risikosteuerung. Im Kern zeigt sich: Der „optimale“ Kunde im Sinne des Scores ist kein maximal rationaler Optimierer, sondern ein berechenbarer, stabiler und erfahrener Nutzer von Finanzprodukten. Genau darauf sollten sich Kunden – bewusst oder unbewusst – einstellen.

Die wichtigsten Leitlinien lassen sich dabei klar formulieren: Bestehende Konten und Kreditkarten sollten möglichst lange gehalten und nicht leichtfertig gekündigt werden, da ihre Historie direkt in die Bewertung einfließt. Besser als gar keine Kreditkarte zu haben, ist es, eine seit Jahren etablierte zu nutzen, neue Konten, Karten oder Kredite sollten nur dann eröffnet werden, wenn sie tatsächlich benötigt werden, da jede Neueröffnung zunächst negativ wirkt. Mehrere Anfragen – insbesondere außerhalb des klassischen Bankensektors – sollten vermieden oder zumindest zeitlich gestreckt werden, weil sie den Score spürbar belasten können. Und: eine aktive, positive Kredithistorie ist sinnvoller als der vollständige Verzicht auf Kredite, da erfolgreich zurückgezahlte Finanzierungen Vertrauen aufbauen.

Nicht zuletzt gilt aber weiterhin, dass eine störungsfreie Finanzhistorie das A und O ist, also laufende Kredite sollten konsequent und störungsfrei bedient werden, weil Zahlungsstörungen weiterhin einer der stärksten Negativfaktoren sind. Selbst bei hoher Liquidität kann es aus Score-Sicht sinnvoll sein, Finanzierungen gezielt zu nutzen, da auch vollständig zurückgezahlte Kredite – etwa im Immobilienbereich – die Bonität messbar verbessern.

Ein System, das Verhalten formt und incentiviert

Banken und Finanzdienstleister werden stärker zu „Übersetzern“ dieses Systems. Beratung bedeutet künftig nicht nur, Produkte zu erklären, sondern auch deren Auswirkungen auf die Bonität transparent zu machen. Wer hier früh Orientierung bietet, kann Vertrauen aufbauen – und sich gleichzeitig als langfristiger Partner in der finanziellen Biografie des Kunden positionieren. Für FinTechs, Neobroker und Digitalbanken, jene Innovierer, die den Markt aufmischen wollen, macht das die Sache nicht gerade einfacher.

Der neue Schufa-Score ist damit nur vordergründig ein neutrales Messinstrument. Er ist ein Steuerungsmechanismus. Er belohnt Beständigkeit, sanktioniert Aktivität und verschiebt die Balance zwischen Risiko und Verhalten. Für Banken, Finanzdienstleister und den Handel bedeutet das, dass sich nicht nur die Bewertung ändert, sondern auch das Verhalten der Kunden anerzogen wird. Banken wie Kunden können sich einiger dieser hier genannten Mechanismen bedienen, denn wer diese Dynamik versteht, kann sie nutzen, wer sie ignoriert, wird von ihr eingeholt.tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/243647

Schreiben Sie einen Kommentar