Quishing, E-Wallet-Fraud und CNP-Betrug steigen – kann KI wirklich helfen?

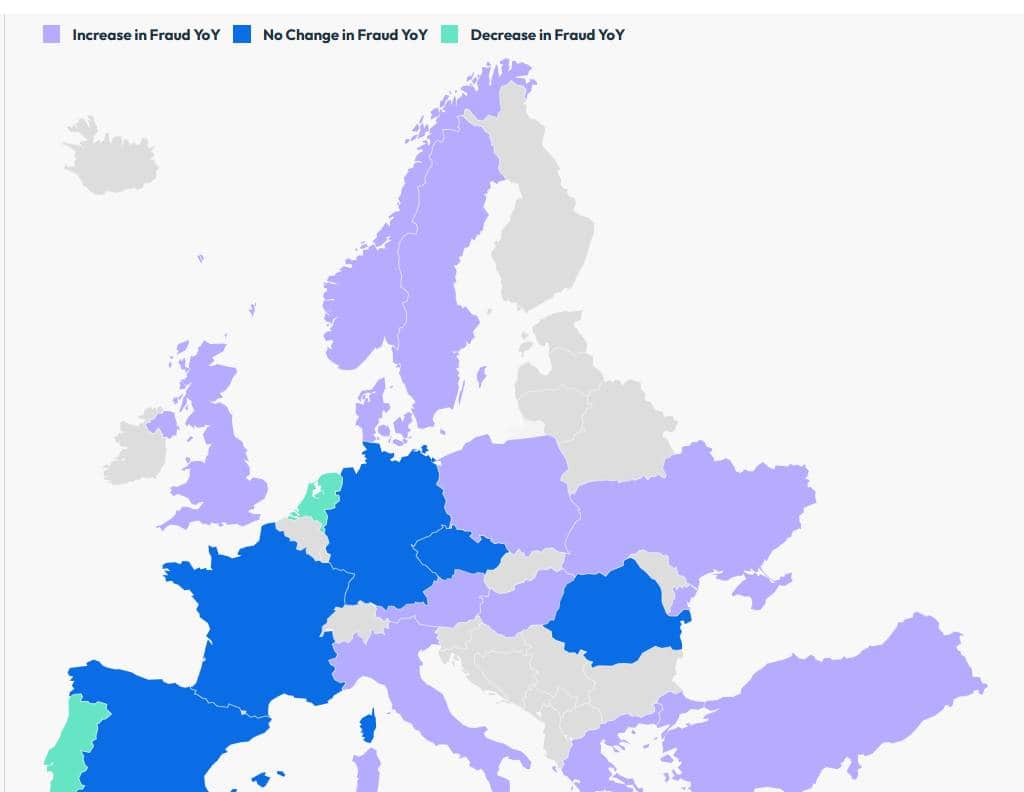

FICO European Fraud Map 2025

Fortschritt oder Falle? Skandinavien zeigt, wie weitreichend digitale Zahlungssysteme im Alltag etabliert sein können – die FICO European Fraud Map 2025 macht jedoch deutlich: Mit zunehmender Digitalisierung steigt auch das Risiko für Kreditkartenbetrug. Während in Schweden, Dänemark und Norwegen Online-Zahlungen längst dominieren, bleiben digitale Angriffsflächen dort nicht ungenutzt. Besonders Card-Not-Present-Betrug (CNP) – also Betrug bei Zahlungen ohne physisch vorliegende Kreditkarte – ist auf dem Vormarsch. Laut Daten von Euromonitor International verzeichnet dieser Bereich des Kartenbetrugs die stärksten Zuwächse. Betrüger nutzen gezielt neue digitale Kanäle: etwa über E-Commerce, E-Wallets, Social Engineering oder über “Quishing” (Nutzung von QR-Codes).

Europa: Digitale Zahlungen nehmen zu – Betrugsverluste auch

Seit 2021 sind die Verluste durch Kartenbetrug in 18 untersuchten europäischen Ländern von 1,49 Milliarden Euro auf 1,58 Milliarden Euro im Jahr 2024 gestiegen. Damit nähern sich die Werte wieder dem bisherigen Höchststand von 2015 (1.64 Mrd. Euro). Die Hauptursache: die breite Einführung bargeldloser und digitaler Bezahlformen, insbesondere bei Kreditkarten. Besonders betroffen sind Länder wie Norwegen, Dänemark, Ungarn, Griechenland und Schweden. Länder wie Frankreich und die Türkei hingegen konnten ihre Verluste durch gezielte Maßnahmen eindämmen.

Deutschland bewegt sich stabil im Mittelfeld – mit weitgehend konstanten Verlusten.“

Großbritannien folgt dem negativen Trend und verzeichnet derzeit Verluste von rund 675 Millionen Euro. Hauptgrund für das steigende Verlustniveau ist die Bezahlung mit nicht vorgelegter Karte (Card Not Present, CNP).

Ein möglicher Wendepunkt im Kampf gegen Betrug könnte mit der Einführung der PSD3-Richtlinie kommen, deren finale Fassung bis Ende 2025 erwartet wird. Sie soll durch strengere Vorgaben beim Informationsaustausch, gemeinsame Verantwortung und koordinierte Maßnahmen die Betrugsbekämpfung in Europa verbessern. Gleichzeitig setzen Betrugspräventionsteams zunehmend auf ganzheitliche Ansätze. Dabei kommen 360-Grad-Kundenprofile zum Einsatz, mit denen Risiken kanal-, produkt- und lebenszyklusübergreifend erkannt und bewertet werden können.

„Angesichts der PSD3-Vorschriften, die in den nächsten Jahren in ganz Europa in Kraft treten werden, müssen Finanzinstitute härter denn je daran arbeiten, neue Kreditkartenbetrugsmuster zu bekämpfen und den Kundenservice zu verbessern“, kommentiert James Roche, Principal Fraud Consultant FICO EMEA. „Wir sehen eine Reihe von neuen Ansätzen, die den derzeit isolierten Schutz vereinheitlichen, indem sie ein 360-Grad-Kundenprofil erstellen, um das Betrugs- und Finanzkriminalitätsrisiko über alle Kanäle und Produkte hinweg und während des gesamten Kundenlebenszyklus (vom Onboarding bis zum Offboarding) zu bewerten. Wir bei FICO glauben, dass dieser Ansatz absolut entscheidend ist, da Kriminelle nach dem schwächsten Glied in der Betrugsabwehr suchen.“

Deutschland: Stabile Betrugsverluste, wachsende Sorgen bei Echtzeitzahlungen

In Deutschland sind Verluste durch Kreditkartenbetrug in den vergangenen fünf Jahren weitgehend stabil geblieben.

- 121 Millionen Euro in 2024

- 120,8 Millionen Euro in 2023

- 119,8 Millionen Euro in 2022

Die höchsten Verluste entfallen auf den Bereich CNP – möglicherweise auch ein Resultat zunehmenden Token-Betrugs bei Online-Zahlungen. QR-Code-Phishing (Quishing) ist ebenfalls ein wachsendes Problem in Deutschland und den Nachbarländern: Opfer werden per QR-Code auf scheinbar vertrauenswürdige Websites – etwa gefälschte Bankseiten – geleitet und zur Eingabe sensibler Daten verleitet.

Auch in Österreich gewinnen raffinierte Kreditkartenbetrugsmethoden an Boden. Mit Verlusten von mehr als acht Millionen Euro wurde dort ein historischer Höchststand erreicht – trotz konstant niedriger Schadenssummen bei klassischen Betrugsformen. Der Haupttreiber ist hier ebenso der CNP-Bereich.

Besonders besorgniserregend ist der Anstieg beim E-Wallet-Betrug: Opfer werden dazu gebracht, Authentifizierungscodes preiszugeben, mit denen Betrüger E-Wallets wie Apple Pay oder Google Pay einrichten.“

Einmal aktiviert, lassen sich über diese Kanäle nicht autorisierte Transaktionen durchführen. Ein Vorgehen, das weltweit als neue Bedrohung erkannt wurde.

Auch der Identitätsbetrug ist auf dem Vormarsch und wird durch immer fortschrittlichere Technologien wie Deepfakes und synthetische Identitäten begünstigt. Diese ermöglichen es Betrügern, sich als echte Personen auszugeben oder Identitäten zu fälschen. Für Banken wird es immer schwieriger, die Legitimität ihrer Kunden zu überprüfen.

Die drohenden Gefahren, die mit der Zunahme des digitalen Zahlungsverkehrs einhergehen, bleiben nicht unbemerkt: Nur 28 Prozent der deutschen Verbraucher halten Realtime-Payments für sicherer als die Zahlung mit Kreditkarten (Umfrage zu den Betrugsauswirkungen 2024). Das deutet darauf hin, dass die in Deutschland etablierten Betrugspräventionsmaßnahmen im Kartenzahlungsverkehr zuverlässig greifen. Gleichzeitig spricht das geringe Sicherheitsvertrauen für einen Anstieg digitaler Betrugsfälle – sowie für die hohe mediale Präsenz von Online-Betrug und Abzocke.

Skandinavien: Digitaler Spitzenreiter – mit wachsendem Betrugsrisiko

Skandinavien gilt seit Jahren als Vorreiter in der Digitalisierung des Zahlungsverkehrs. Länder wie Dänemark, Norwegen und Schweden setzen Maßstäbe bei Online-Banking, Echtzeitzahlungen und E-Wallet-Nutzung. Doch genau diese Vorreiterrolle macht die Region zunehmend zum Ziel für Kreditkartenbetrüger.

Allein in Dänemark haben sich die Verluste durch Kreditkartenbetrug seit 2021 auf über 47 Millionen Euro verdoppelt – ein Anstieg, der dem Land inzwischen den dritthöchsten Basispunkte-Wert1 (Betrug pro 1.000 Karten, FICO European Fraud Map) beschert. Norwegen verzeichnet ein Plus von 89 Prozent – fast ausschließlich im CNP-Bereich. Auch Schweden meldet 85 Prozent mehr Verluste, vor allem durch E-Commerce-Betrug.

Der Grund: Trotz robuster Systeme zur Bekämpfung von Kreditkartenbetrug fehlt es oft an der flächendeckenden Einführung moderner Echtzeit-Analytik und präventiver Technologien – eine Lücke, die Cyberkriminelle gezielt ausnutzen.

Für Banken und Zahlungsdienstleister in Deutschland ist das eine klare Warnung

Fortschritt bei der Digitalisierung muss zwingend mit Innovation in der Betrugsprävention einhergehen. Der skandinavische Markt zeigt, wie schnell sich digitale Effizienz in ein Einfallstor für Betrug verwandeln kann – wenn Schutzmechanismen nicht konsequent mitwachsen. Neben einheitlichen Standards, können KI-basierte Verhaltensanalysen sowie eine frühzeitige Kundensensibilisierung gegenüber neuen Betrugsformen wie “Quishing” ausschlaggebend sein.

„Innovation ist kein Garant für Sicherheit, und Beständigkeit allein reicht nicht mehr aus. Der Weg in die Echtzeitwirtschaft ist unumkehrbar – Vorreiter wie Skandinavien zeigen, dass bargeldloses Zahlen zwar Fortschritt bedeutet, sich aber auch in ein Einfallstor für Kreditkartenbetrug verwandeln kann – wenn Schutzmechanismen nicht konsequent mitwachsen. Deutschland steht noch stabil da, doch der internationale Vergleich macht deutlich: Wer die Herausforderungen der Echtzeitwirtschaft nicht jetzt angeht, riskiert massiv steigende Verluste. Es ist Zeit für eine zukunftsorientierte, vernetzte Betrugsprävention, die Innovation und Kontinuität vereint,“ bekräftigt Jens Dauner, Vice President und Managing Director Continental Europe bei FICO.dk

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/238051

Schreiben Sie einen Kommentar