Sicherheit und Nutzerfreundlichkeit: Pay by Bank etabliert sich als Alternative zur Kreditkarte

Die Studie macht deutlich, dass Sicherheit beim Online-Bezahlen weit über Gewohnheitsaspekte hinausgeht. Mit 56,4 Prozent nennen die Befragten diesen Faktor als entscheidend – deutlich vor der bloßen Routine (13,2 Prozent). Damit setzt sich ein Trend fort, der bereits in den vergangenen Jahren durch steigende regulatorische Anforderungen (z. B. PSD2, Strong Customer Authentication) und wachsende Sensibilität gegenüber Cyberkriminalität geprägt wurde. Zahlungslösungen wie „Pay by Bank“, die auf Open-Banking-Technologie basieren, profitieren von dieser Entwicklung. Sie bieten eine direkte Konto-zu-Konto-Abwicklung ohne zwischengeschaltete Karten- oder Wallet-Infrastrukturen. Technisch betrachtet senkt dies nicht nur die Kosten im Transaktionsprozess, sondern reduziert auch die Angriffsflächen, da keine Kreditkartendaten oder Drittanbieterprofile involviert sind.

Technologischer Unterbau: Open Banking und A2A-Zahlungen

Brite Payments

Pay by Bank wird durch standardisierte Schnittstellen im Rahmen des Open Banking ermöglicht. Banken öffnen ihre APIs, um autorisierte Drittanbieter wie Brite einzubinden. Der Prozess erfolgt technisch abgesichert in mehreren Schritten: Zunächst authentifizieren sich die Verbraucher über die etablierten Verfahren ihrer Hausbank, etwa per biometrischer Freigabe in der Banking-App oder über ein Zwei-Faktor-Verfahren. Anschließend wird die Zahlung durch den Anbieter initiiert und in verschlüsselter Form an die Bank übermittelt. Die Abwicklung erfolgt schließlich in Echtzeit über die inzwischen flächendeckend ausgebauten Instant-Payment-Rails im SEPA-Raum.

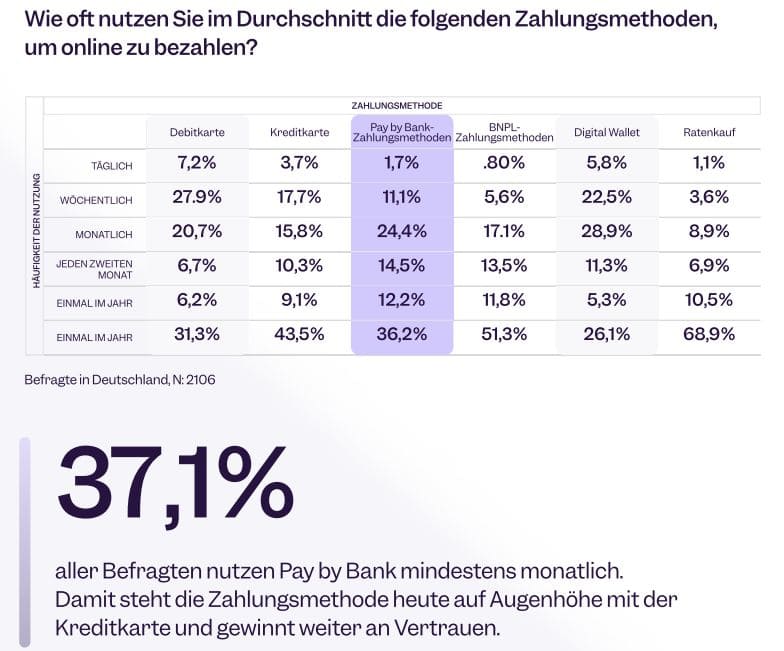

Die Bekanntheit von Pay by Bank ist innerhalb eines Jahres von 66,9 auf 72,4 Prozent gestiegen. Bereits 37 Prozent der Verbraucherinnen und Verbraucher setzen diese Zahlungsmethode mindestens einmal im Monat ein – vergleichbar mit dem Einsatz von Kreditkarten. Auffällig ist, dass 43,5 Prozent Kreditkarten überhaupt nicht verwenden, während der Anteil der Nicht-Nutzer bei Pay by Bank mit 36 Prozent niedriger ausfällt. Gleichzeitig behaupten sich digitale Wallets weiterhin als Spitzenreiter im Online-Handel: 57 Prozent nutzen sie regelmäßig, dicht gefolgt von Debitkarten (55,8 Prozent).

Die Altersgruppe zwischen 18 und 29 Jahren zeigt eine besonders ausgeprägte Affinität zu konto- und walletbasierten Lösungen. 63 Prozent setzen digitale Wallets regelmäßig ein, 46 Prozent greifen mindestens monatlich auf Pay by Bank zurück. Auffällig ist auch die Abkehr von risikobehafteten Zahlungsvarianten: Buy Now Pay Later (BNPL) ist von 35 auf 23 Prozent zurückgegangen, Ratenkäufe von 27 auf 21 Prozent. Dies deutet auf ein wachsendes Sicherheitsbewusstsein und ein stärkeres Risikomanagement in dieser Generation hin.

Sofortzahlungen als neue Erwartungshaltung

Mit Inkrafttreten der EU-Instant-Payments-Regulierung im Oktober 2025 müssen alle Banken bis dahin in der Lage sein, Echtzeitzahlungen nicht nur zu empfangen, sondern auch ohne Zusatzgebühren zu initiieren. Diese regulatorische Weichenstellung verändert die Erwartungshaltung der Kunden fundamental. Bereits 44 Prozent der Befragten erwarten Rückerstattungen oder Auszahlungen innerhalb von 60 Sekunden – ein Plus von 15 Prozentpunkten gegenüber 2024. Technisch bedeutet dies, dass Zahlungsdienstleister ihre Systeme auf permanente Verfügbarkeit, hochskalierbare Infrastruktur und unterbrechungsfreie Clearing-Prozesse ausrichten müssen. Für Banken bedeutet das, dass traditionelle Batch-Verarbeitungen endgültig an Relevanz verlieren und durch 24/7-Echtzeit-Architekturen ersetzt werden.

Brite Payments

Vor dem Hintergrund aktueller Diskussionen über Datenschutz und Sicherheitsstandards im Online-Zahlungsverkehr ist es entscheidend, dass Zahlungsdienstleister und Händler Lösungen anbieten, die Vertrauen nicht nur gewährleisten, sondern aktiv stärken. Pay by Bank erfüllt dieses Bedürfnis nach Sicherheit, Schnelligkeit und Transparenz wie kaum eine andere Methode.“

Lena Hackelöer, Gründerin und CEO von Brite Payments

Die Ergebnisse zeigen, dass der deutsche Markt für digitale Zahlungen vor einem Paradigmenwechsel steht. Während Komfort und Nutzerfreundlichkeit wichtig bleiben, kristallisiert sich Sicherheit als primäres Entscheidungskriterium heraus. Gleichzeitig verstärkt die EU-Verordnung zu Instant Payments den Druck auf Banken und Zahlungsdienstleister, Echtzeitfähigkeit und höchste Sicherheitsstandards miteinander zu verbinden. Für Institute heißt dass, dass man sich, will man im Wettbewerb bestehen, technologisch klar zu Open Banking und Echtzeitsystemen bekennen muss – und dabei nicht nur regulatorische Mindeststandards erfüllen, sondern das Vertrauen der Kunden aktiv stärken. Den gesamten Report finden Sie hier zum Download.tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/233142

Schreiben Sie einen Kommentar