T+1-Settlement: Don’t batch me if you can

Exxeta

von Jan Stelzer, Markets, Exxeta

Veraltete IT-Infrastruktur ist das Kernproblem der Umsetzung.“

Ab dem 11. Oktober 2027 gilt eine verkürzte Abrechnungsfrist im europäischen Kapitalmarkt. T+1 reduziert den Zeitraum zwischen Handel und finaler Abwicklung von Wertpapiergeschäften auf einen einzigen Tag – und entzieht IT-Systemen damit ihren bisherigen Zeitpuffer. Bestehende Banken-, Depot- und Vermögensverwaltungssysteme sind nicht für Abwicklungszyklen ausgelegt, die Reaktionen innerhalb von Minuten statt Stunden verlangen. Zahlreiche Institute betreiben weiterhin Prozessketten, die auf Tagesendverarbeitung von Wertpapiergeschäften basieren: Scheduler orchestrieren Abläufe über Nacht, Files werden zwischen Plattformen verschoben, manuelle Validierungen dienen als Puffer.

Unter T+1 brechen diese impliziten Sicherheitsnetze weg. Jede File-Übergabe, jeder nächtliche Abgleich, jede manuelle Freigabe führt zu einer nicht mehr tolerierbaren Verzögerung unter T+1.“

Die neue Abrechnungslogik erzwingt damit die Abkehr von einer 40 Jahre alten IT-Denkschule im Finanzwesen. Eine T+1-fähige IT-Architektur muss ereignisgesteuert statt zeitgesteuert sein, API-basiert statt File-basiert und auf Near-/Realtime-Matching ausgelegt. Batch-Verarbeitung bleibt höchstens noch für Reporting und Archivierung sinnvoll.

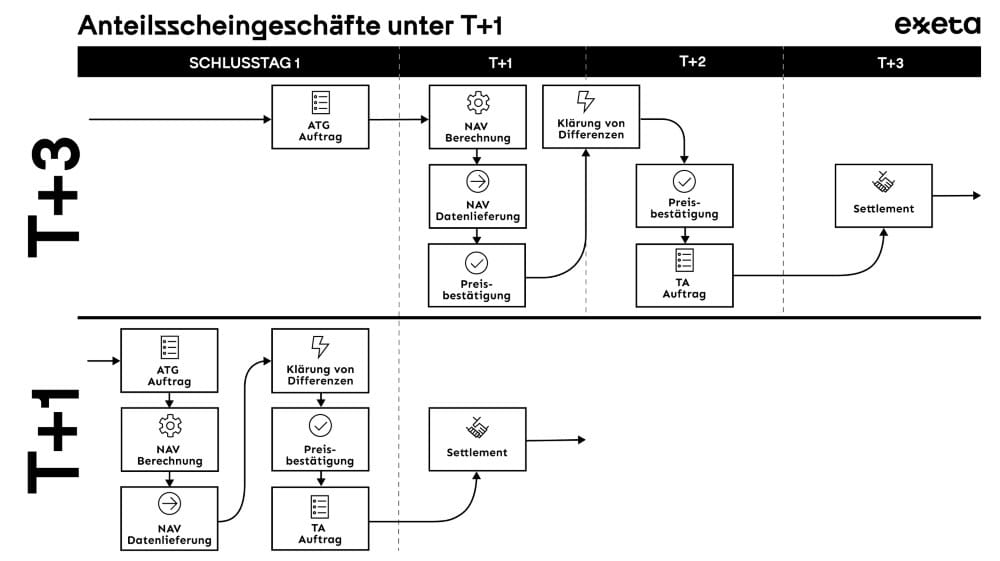

Fondsanteilscheine als Stresstest für T+1

Während Aktien- und Anleiheprozesse vergleichsweise standardisiert sind, liegt die eigentliche technische Komplexität von T+1 bei Fondsanteilscheinen – ein Aspekt, der in vielen Häusern noch unterschätzt wird. Der Grund ist die Länge und Heterogenität der Intermediärskette.

Ein typischer Orderfluss bei Fondsanteilscheinen verläuft über Anleger, Vertriebsbanken oder Plattformen, Zahlungsdienstleister, Transfer Agents oder Fondsadministratoren sowie Depotbanken und Verwahrstellen bis zur KVG des Fonds.“

Jan Stelzer ist Manager im Bereich Capital Markets beim IT-Beratungsunternehmen Exxeta (Website). Er berät unter anderem Banken und Asset Manager zu Post-Trading-Prozessen, Marktinfrastruktur und der technischen Umsetzung regulatorischer Anforderungen wie T+1. Zuvor war er unter anderem bei GFT, State Street und der Commerzbank tätig.

In Deutschland ist bislang kaum ein Teil dieser Kette wirklich echtzeitfähig. Files werden verzögert angeliefert, manuelle Freigaben sind bei kleineren Fonds weiterhin üblich, Stammdaten oft unvollständig oder über mehrere Systeme verteilt.

Für eine T+1-fähige Verarbeitung müssen mehrere Paradigmen gleichzeitig gebrochen werden: Orderannahme und Cut-offs wandern in den Vormittag von T, Systeme müssen Orders in Minuten validieren und weiterleiten, Medienbrüche wie Fax, E-Mail oder CSV sollten eliminiert werden und das Matching muss bereits am Handelstag abgeschlossen sein. Besonders kritisch sind Cross-Border-Strukturen mit US- oder asiatischer Beteiligung, da hier zusätzlich Zeitverschiebungen und Prozesslatenzen hinzukommen.

NAV-Berechnung und Liquidität sind ein Nadelöhr

Der Nettoinventarwert (NAV) berechnet den aktuellen Wert eines Investmentfonds pro Anteil und bestimmt somit Stückzahlen und Zahlungsströme. Dieser wird aktuell in Deutschland häufig spätabends oder erst an T+1 berechnet. Unter T+1 ist dieses Timing nicht haltbar. Marktdaten müssen früher bereitstehen, illiquide Assets schneller bewertet, Modelle automatisiert plausibilisiert und Corporate Actions nahezu in Echtzeit eingespielt werden.

Fehler im NAV lassen sich nicht mehr mit Overnight-Puffer ausgleichen. Daher muss die NAV-Pipeline deterministisch, automatisiert und parallelisiert werden.“

Gleichzeitig rutscht das Liquiditätsmanagement in den Intraday-Bereich: FX-Konvertierungen, Repo-Finanzierungen und Netting müssen in Minuten funktionieren. Dafür braucht es Echtzeit-Liquiditätsprognosen, APIs zu FX- und Geldmarktsystemen sowie automatisches Netting auf Basis von Streaming-Daten.

Ausnahme- und Fails-Management wird zum Risikotreiber

Viele Häuser behandeln Exceptions noch immer als „Restprozess“, der im Laufe des Tages abgearbeitet wird. Unter T+1 existiert dieser Zeitpuffer jedoch nicht mehr. Fehlende SSIs, nicht übereinstimmende Orderbestätigungen, Unmatched Trades oder Differenzen zwischen Abrechnung und Buchung müssen innerhalb von Minuten identifiziert und geroutet werden – eine Herausforderung für IT-Infrastrukturen.

Dafür ist ein neues Incident-Framework nötig: Echtzeit-Dashboards, event-basiertes Monitoring, automatisierte Eskalationen und präzise Root-Cause-Analysen sorgen für die notwendige Geschwindigkeit beim Abwickeln. Ausnahmeprozesse sind damit kein Sonderfall mehr, sondern integraler Bestandteil der operativen Architektur.

Was die IT jetzt tun muss

T+1 lässt sich technisch auf drei Fragen reduzieren: Wie schnell fließen Daten durch die Systeme? Wie früh stehen entscheidungsrelevante Informationen bereit? Und wie werden Fehler ohne Zeitpuffer abgefangen?

Echtzeitverarbeitung ist ohne Ereignisarchitektur nicht umsetzbar.“

Exxeta

Institute benötigen event-driven Architectures mit Kafka- oder Pulsar-basierten Backbones, klar definierten Trade-, Cash- und SSI-Events sowie idempotenten Konsumenten. Realtime-Orchestrierung ersetzt sequenzielle Nachtscheduler. Parallel dazu muss das Monitoring zur operativen Kommandozentrale werden. Latenz-Heatmaps, Event-Tracing über Systemgrenzen hinweg, automatisierte Anomaliedetektion und Self-Healing-Mechanismen sind Voraussetzung, um unter T+1 überhaupt steuerungsfähig zu bleiben.

Auch die NAV-Berechnung gehört auf den OP-Tisch: Bewertungsmodelle müssen parallelisiert, Marktdaten früher integriert und Abläufe deterministisch gestaltet werden. In-Memory- oder GPU-Beschleunigung sowie die API-basierte Weitergabe von NAV-Werten sind dabei keine Optimierung, sondern Voraussetzung. Gleiches gilt für das Intraday-Liquiditätsmanagement mit automatisiertem FX, Netting und Finanzierung auf Basis von Streaming-Daten.

Exceptions sind unter T+1 kein Randthema mehr.“

Fehlende SSIs, Unmatched Trades oder Buchungsdifferenzen müssen innerhalb von Minuten erkannt, geroutet und gelöst werden. Ausnahmeprozesse gehören damit fest in die Architektur – nicht in die nachgelagerte Handarbeit.

T+1 als Katalysator für die IT-Modernisierung

Zunächst einmal mag das T+1-Settlement wie eine lästige Vorgabe wirken, ist aber auch eine Chance, Prozesse im Finanzwesen effizienter zu gestalten und die IT zukunftsfähig aufzustellen. Denn T+1 zwingt uns, die tiefsten Schichten der IT zu modernisieren.

Die Komplexität ist hoch, insbesondere bei Fondsanteilscheinen mit ihrer langen Intermediärskette und Fehleranfälligkeit. Doch der Aufwand lohnt sich.“

Denn T+1 ist absehbar nicht der Endpunkt. Schon heute erzwingt es viele Vorleistungen, die für weitere Verkürzungen bis hin zu T+0 notwendig sind: Intraday-Prozesse, deterministische Datenflüsse und Echtzeit-Transparenz. Wer jetzt entsprechend baut, richtet seine IT nicht nur auf T+1 aus, sondern macht sie dauerhaft abwicklungsfähig. Jan Stelzer, Exxeta

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/239308

Schreiben Sie einen Kommentar