Man muss dem Kind nur einen Namen geben und schon wird aus einem sperrigen Thema der nächste Hype der Gründer- und Investorenszene. So auch beim InsurTech. Was FinTech für die Payment- und Banking-Branche ist, soll InsurTech für die Versicherungsbranche werden: das nächste große Ding.

von Maik Klotz

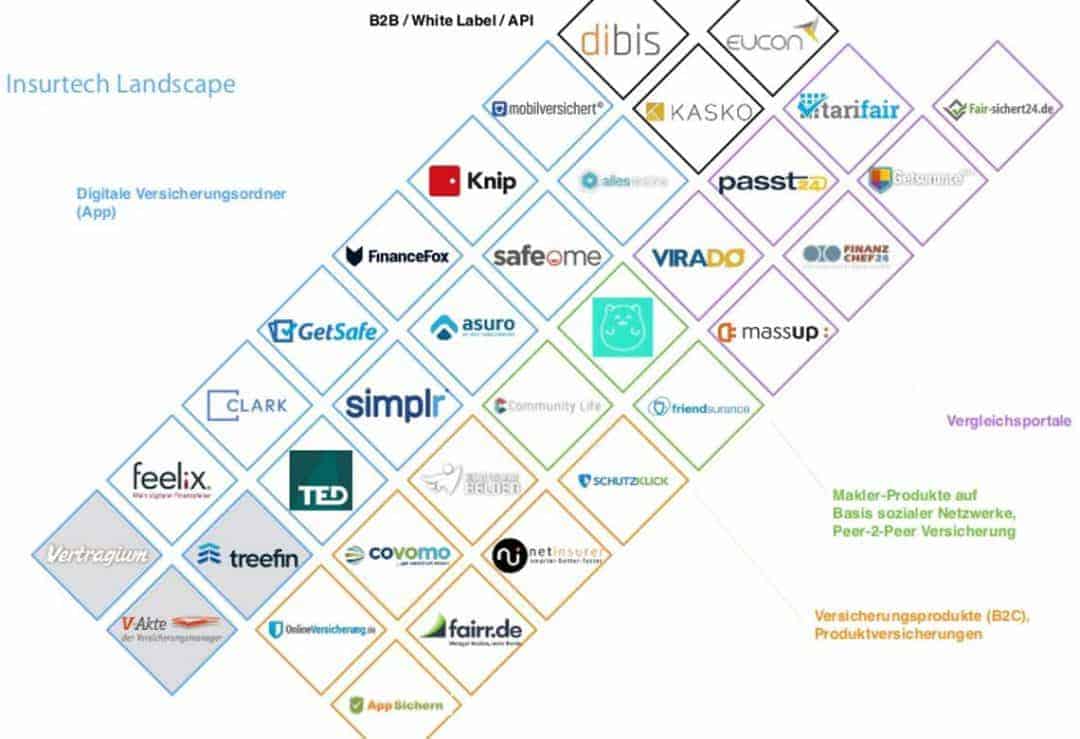

Inzwischen sind alleine in Deutschland über 30 InsurTech Startups aktiv, die Lösungen rund um das Versicherungsgeschäft anbieten möchten. Tendenz steigend. Allerdings hat das alles etwas von einem Déjà-Vu, denn es gibt einige Parallelen zu den Anfängen in der FinTech-Branche. Sowohl was die Lösungen der InsurTechs betrifft, als auch die Widerstände und Reaktionen mancher traditionellen Branchenvertreter.

Das gleiche nochmal …

Maik Klotz

Im Prinzip passiert im InsurTech das Gleiche wie vor einigen Jahren im FinTech. Vermutlich lässt sich dieses Schema auf jede Branche anwenden, die von Startups entdeckt wird: Eine Branche kann mit neuen Anforderungen der Kundenschnittstelle nicht schritthalten, dann kommt ein Startup und stellt die auf den Konsumenten zugeschnittene Lösung bereit. Oftmals auf Basis des eigentlichen Kernprodukts der traditionellen Branchenvertreter.

Bei InsurTechs sieht man deutlich, dass viele der Startups im Grunde nur die Hausaufgaben der Versicherungen oder Makler machen und Lösungen und Dienstleistungen anbieten, die schon längst von den traditionellen Anbietern hätten kommen müssen – taten sie aber nicht. Schaut man sich die Lösungen der InsurTech-Startups an, dann kann man diese in vier Handlungsfelder einteilen:

1.Vertragsmanagement:Primäre Verwaltung der bestehenden Verträge. Mit der Verwaltung erhalten die Anbieter das Mandat des Kunden und können Optimierung anbieten

2.Produktversicherungen: Einfach abschließbare Versicherungen für Produkte wie Laptops, Smartphones oder Fahrräder

3.Peer-to-Peer-Insurance:Die Anbieter dieser Versicherungen bilden Gruppen von Versicherten mit ähnlichen Verträgen, welche dann mit dem Versicherer verhandelt werden. Bei keinen oder wenigen Schadenfällen bekommt der Versicherte eine Prämie.

4.Versicherungsvergleich:Klassische Vergleichsplattformen oder Apps, die helfen sollen, eine geeignete Versicherung zu finden.

Vertragsmanagement als Schlüssel zum Verkauf

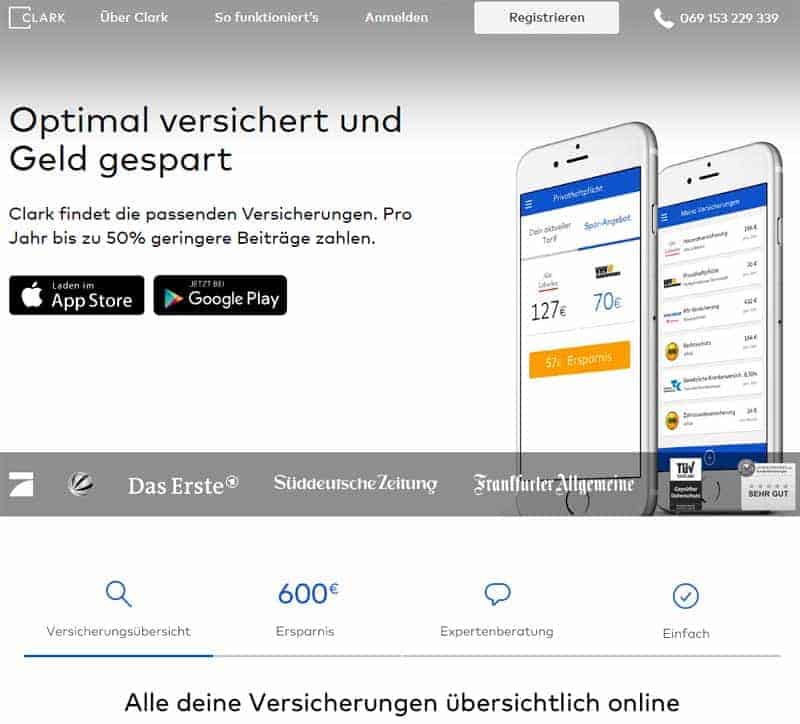

Clark.de

Im Bereich des Vertragsmanagements tummeln sich im Moment die meisten InsurTech-Startups. Anbieter wie Knip, GetSafe oder Clark bieten eine Lösung, die man von Versicherungen erwartet hätte, den digitalen Versicherungsordner. Das Leistungsversprechen ist immer das Gleiche: Übersicht über die laufenden Versicherungsverträge mit den entsprechenden Vertragsdetails. Im Gegenzug überträgt der Nutzer dem Anbieter einer solchen Lösung das Versicherungsmandat, womit selbiger dann das erste mal Geld verdient und dann im Anschluss eine Beratungsleistung anbietet.

Dass das weder innovativ noch sonderlich disruptiv ist, liegt auf der Hand. Aber konsquent und logisch.”

Einen Vorwurf daraus zu formulieren, wie etwa DVAG-Vorstand Helge Lach in einem Blogbeitrag Anfang des Jahres oder die Zusammenarbeit mit Startups zu verweigern, wie es die IDEAL Versicherung AG tut, ist der falsche Weg. Wenn Helge Lach den Startups vorwirft, digitalen Blindflug zu betreiben und die IDEAL Versicherung AG zur Zusammenarbeit mit den neuen Startups schreibt, sie habe “erhebliche Zweifel, ob die gesetzlichen Beratungspflichten eingehalten werden”, dann lenkt man höchstens von den eigenen Versäumnissen ab.

Maik Klotz

Das es nur eine Frage der Zeit war, das Startups auch die Versicherungsbranche für sich entdecken, war vorhersehbar. Und die empörte Reaktion mancher Branchenvertreter auch. Dabei zeigen die Entwicklungen in anderen Branchen, das eine Zusammenarbeit mit den neuen Lösungsanbietern durchaus Sinn macht. Was auch einige Versicherer erkannt haben.

Die Allianz hat vor wenigen Wochen die Zusammenarbeit mit Simplesurance bekanntgegeben und Vertreter unter anderem der Canada Life, der Signal Iduna oder der Roland Rechtsschutz zählen zu den Initiatoren des neu gegründeten Insurance Innovation Lab in Leipzig.

Fazit: Die Killer-InsurTechs kommen erst noch

Autor Maik Klotz

Maik Klotz arbeitet als Head of Business Development im Bereich Mobile Loyalty und Payment. Er ist Berater, Sprecher und Autor zu den Themen Banking, Payment und Retail. Seit vielen Jahren berät er Unternehmen zu kundenzentrierten Innovationsmethoden und der Fokussierung auf den Nutzer. Maik Klotz ist Jahrgang 1975. Sie finden Maik Klotz auf XING oder Twitter.

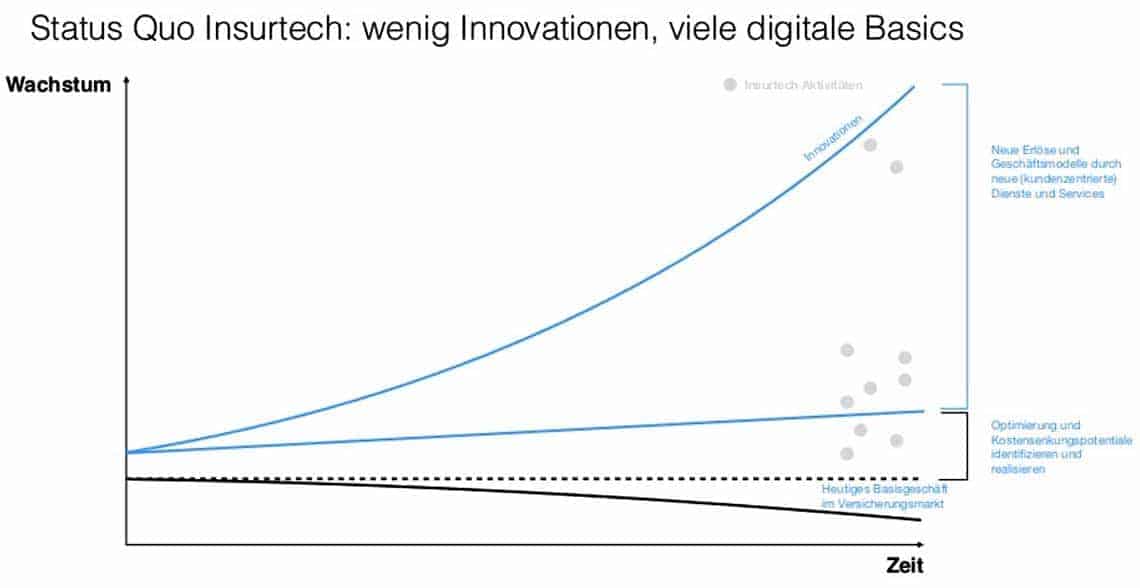

Die meisten Lösungen der neuen InsurTechs sind leicht kopierbar und die angebotenen Lösungen keine Raketenwissenschaft. Das wird mittelfristig dazu führen, dass das eine oder andere Startup auf der Strecke bleibt, was weder ungewöhnlich noch weiter schlimm ist.

Es wird aber InsurTech-Unternehmen geben, welche die gleiche Durchschlagskraft in der Versicherungs-Branche haben werden, wie beispielsweise das FinTech Number26 in der Bankbranche. Oder Unternehmen wie Amazon, Apple, Google und Co. entdecken diesen Bereich für sich.

Amazon bietet heute schon Versicherungsleistung an und auch Apple hat mit Apple Care ein Produkt im Portfolio, welches eigentlich Versicherungen vorenthalten ist. Langfristig könnte Versicherungsleistung auch ganz in den Hintergrund verschwinden und beim Kauf eines Autos beispielsweise ist die Versicherung schon inkludiert. Wenn dann noch neue Technologien wie zum Beispiel Blockchain völlig neue Versicherungsprodukte ermöglichen, die vielleicht sogar ohne klassische Versicherung auskommen, wie wir sie kennen, dann stellt sich ohnehin die Frage, wozu braucht es noch eine Versicherung, wie wir sie heute kennen?

Einlagensicherung können auch anderer Unternehmen gewährleisten, denn im Grunde geht es ja um nichts anderes. Es macht also wenig Sinn, auf InsurTechs zu schimpfen oder sie zu belächeln …

…die Startups sind nur die Vorboten. Spannender ist das, was danach kommt – und gefährlicher. mk

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/33288

Maik Klotz arbeitet als Head of Business Development im Bereich Mobile Loyalty und Payment. Er ist Berater, Sprecher und Autor zu den Themen Banking, Payment und Retail. Seit vielen Jahren berät er Unternehmen zu kundenzentrierten Innovationsmethoden und der Fokussierung auf den Nutzer. Maik Klotz ist Jahrgang 1975. Sie finden Maik Klotz auf XING oder Twitter.Die meisten Lösungen der neuen InsurTechs sind leicht kopierbar und die angebotenen Lösungen keine Raketenwissenschaft. Das wird mittelfristig dazu führen, dass das eine oder andere Startup auf der Strecke bleibt, was weder ungewöhnlich noch weiter schlimm ist.

Maik Klotz arbeitet als Head of Business Development im Bereich Mobile Loyalty und Payment. Er ist Berater, Sprecher und Autor zu den Themen Banking, Payment und Retail. Seit vielen Jahren berät er Unternehmen zu kundenzentrierten Innovationsmethoden und der Fokussierung auf den Nutzer. Maik Klotz ist Jahrgang 1975. Sie finden Maik Klotz auf XING oder Twitter.Die meisten Lösungen der neuen InsurTechs sind leicht kopierbar und die angebotenen Lösungen keine Raketenwissenschaft. Das wird mittelfristig dazu führen, dass das eine oder andere Startup auf der Strecke bleibt, was weder ungewöhnlich noch weiter schlimm ist.

Schreiben Sie einen Kommentar