MiFID II / MiFIR: Auf IT und Prozesslandschaft der Banken kommen umfangreichen Anpassungen zu

Carsten Hahn ist Partner bei CapcoCapco

Mit der neugefassten Richtlinie über Märkte für Finanzinstrumente (MiFID II) und der ergänzenden EU-Verordnung (MiFIR) stehen der europäischen Finanzindustrie die wohl umfassendsten strukturellen Anpassungen ihrer IT-Geschichte bevor.

von Carsten Hahn, Capco

MiFID II und MiFIR wurden am 15. März 2014 veröffentlicht und müssen bis zum 3. Januar 2017 umgesetzt werden. Die angeführten Beweggründe machen schnell deutlich, dass die gesamte IT und Prozesslandschaft der Banken von umfangreichen Anpassungen betroffen sein wird.

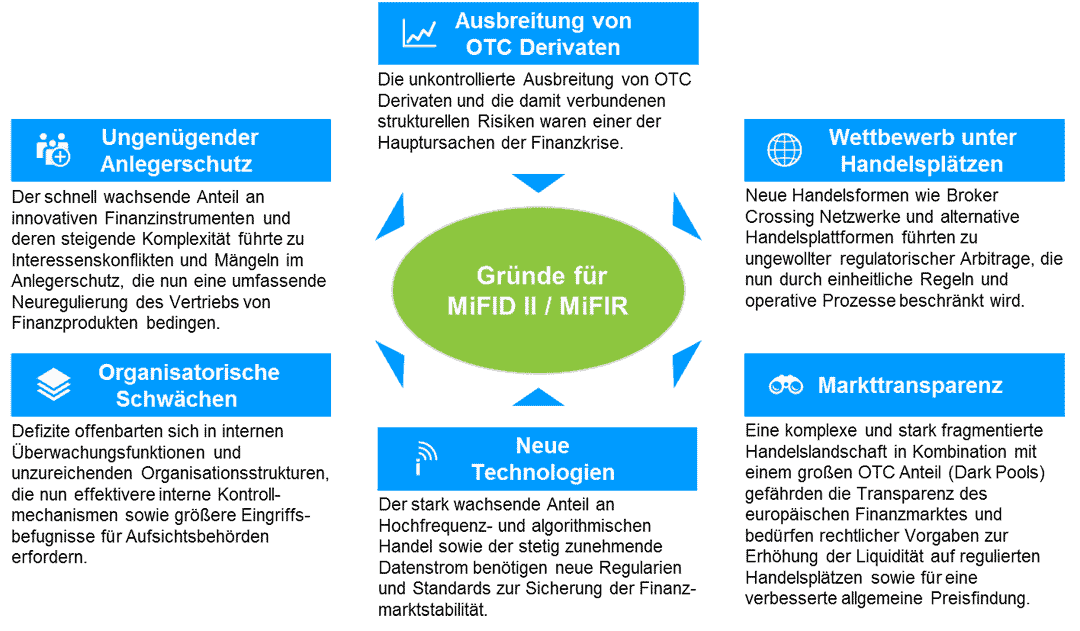

Beweggründe für MiFID II / MiFIR

Beweggründe für MiFID II / MiFIRCapco

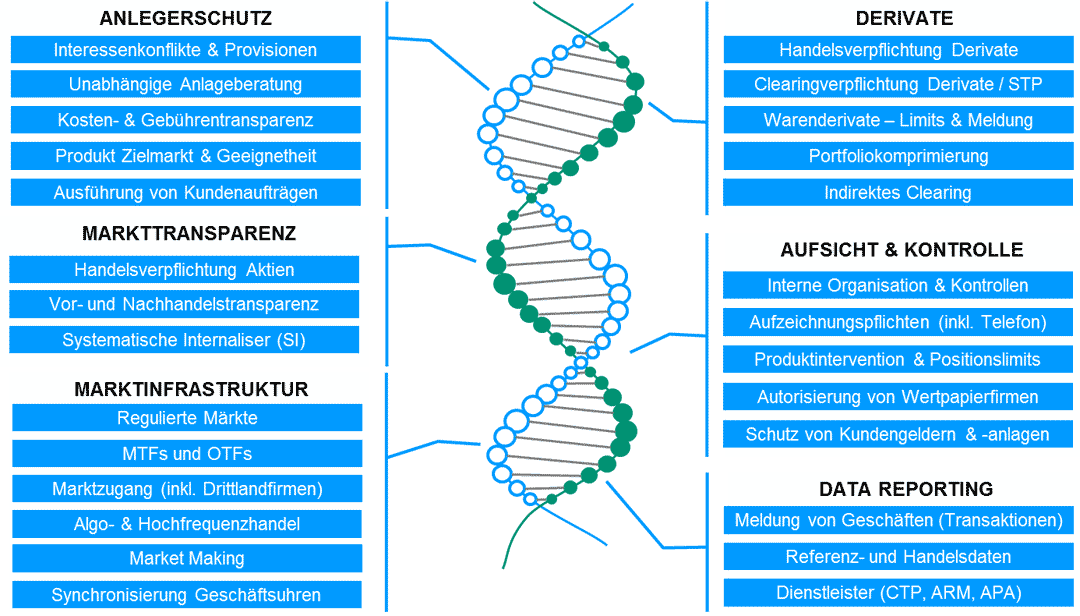

Diefunktionalen Anforderungen

Die größten Änderungen gibt es im Bereich Anlegerschutz. Nicht nur die Aufzeichnung der gesamten elektronischen Kundenkommunikation (inkl. Telefonie), sondern auch die vorgesehene Angemessenheitsprüfung in der Anlageberatung verändern aktuelle Vertriebsprozesse und damit die Anforderungen an EDV Systeme. In der Zuordnung von Kunden zu einem bestimmten Segment – privat, professionell oder geeignete Gegenpartei – kommt es zu Verschiebungen und zu einem erweiterten Optionsrecht für Kunden, sich auf Ebene einzelner Transaktionen abweichend kategorisieren zu können. Darüber hinaus werden im Produktmanagement die Definition eines Zielmarkts sowie transparente Kostenangaben – PRIIPs lässt grüßen – verpflichtend. Erhöhte Anforderungen in der unabhängigen Beratung wie das Verbot von Zuwendungen oder ein vollständiger Ausweis aller Kosten auf individueller Basis bedeuten weitere signifikante Herausforderungen in der Implementierung.

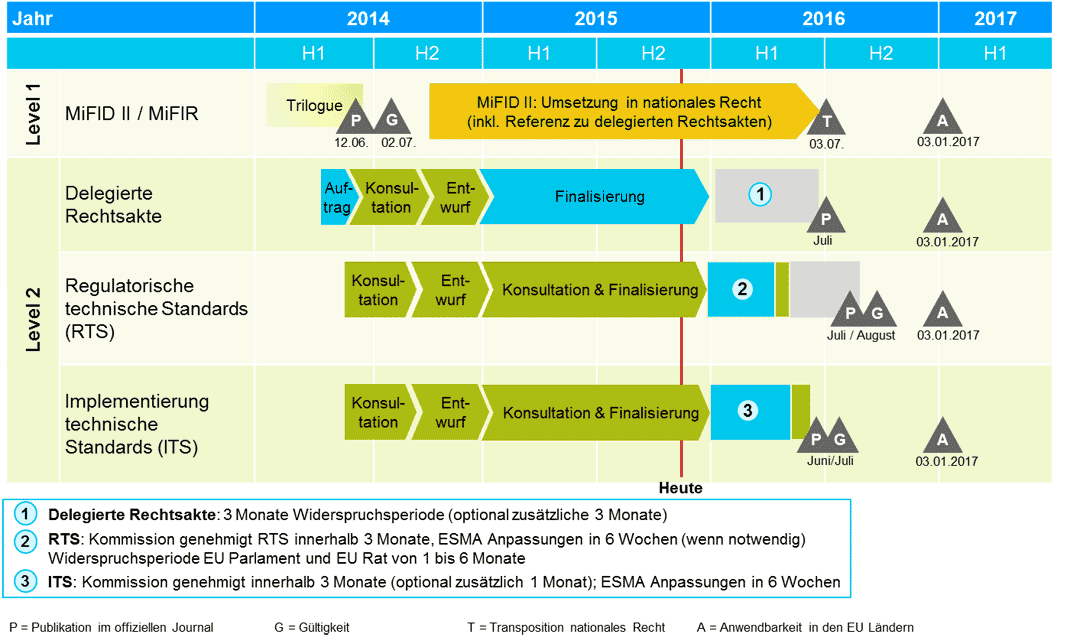

Aktueller Zeitplan MiFID II / MiFIR Umsetzung (vereinfacht)Capco

Auch im Bereich Märkte und Marktinfrastruktur gibt es viel Neues. Die Einführung von organisierten Marktsystemen (Organised Trading Facility – OTF) speziell für den Rentenhandel sowie eine Verschärfung der Vorschriften für die Ausführung von Kundenaufträgen gegen das eigene Handelsbuch (sogenannte systematische Internalisierer) werden zu einer Neuverteilung der Finanzströme in Europa führen. Darüber hinaus wird der freie Zugang zu Börsen, zentralen Gegenparteien (CCPs) und Clearinglösungen den europäischen Wettbewerb unter den Marktinfrastrukturanbietern weiter forcieren und in der Praxis komplexere IT-Architekturen und Prozesslandschaften notwendig machen.

Neue Handelsverpflichtungen für Aktien und für bestimmte Derivate (mit obligatorischem Clearing) sowie das erweiterte Vor- und Nachhandelstransparenzregime führen im Trading zu erhöhtem Handlungsbedarf in den IT Abteilungen. Erschwerend dazu kommen umfangreiche Meldepflichten, die insbesondere bei Transaktionen eine bisher unbekannte Breite und Tiefe erreichen. Ergänzende Regeln für den algorithmischen bzw. Hochfrequenzhandel, die Synchronisation von Geschäftsuhren sowie Schnittstellen zu einer Reihe neuer Datendienstleister wie APAs, ARMs und CTPs runden dabei das Bild weiter ab.

Capco

Im Bereich der organisatorischen Anforderungen sind neben den erweiterten internen Kontrollfunktionen insbesondere die breit angelegten Archivierungspflichten von mindestens 5 Jahren zu nennen. Auch werden die Eingriffsbefugnisse der Aufsichtsbehörden stark erweitert, die zum Beispiel einzelne Produkte bei erhöhtem Risiko für die Finanzmarktstabilität vom Handel ausschließen können oder allgemeine Positionslimits für Rohstoffderivate verordnen werden, um zukünftig spekulativen Auswüchsen effektiver entgegenzuwirken. Auch hier gilt es, eine entsprechend flexible Abbildung in den IT Systemen sicherzustellen.

Autor Carsten Hahn

Carsten Hahn ist Partner bei Capco und verantwortet die Themenbereiche Reguatory & Risk innerhalb des Geschäftsbereichs Capital Markets. Er verfügt über mehr als 15 Jahre Erfahrung in der Beratung von Finanzinstituten in Europa. Seine Expertise erstreckt sich auf die Bereiche Kapitalmarkt, Wertpapier und Marktinfrastruktur. Hier unterstützt er die Kunden von der Strategie bis zur Umsetzung. Er hat bereits erfolgreich eine Vielzahl regulatorischer Transformationsprojekte (u.a. MiFID, Dodd-Frank Act, EMIR) verantwortet und durchgeführt. Aktuell unterstützt er die Kunden in der Implementierung der Finanzmarktregulierung MiFID II / MIFIR.

Auswirkungen auf die Banken IT

Mit wenigen Ausnahmen, wie zum Beispiel bei Finanzbuchhaltungs- und Risikomanagementsystemen, kommt es durch MiFID II / MiFIR in beinahe allen Teilen der IT Landschaft einer Bank zu einem signifikanten Umsetzungsaufwand.

Die Komplexität besteht insbesondere darin, die Vielzahl an funktionalen Anforderungen aus den unterschiedlichen Bereichen der Regulierung auf die spezifischen Systeme zu evaluieren und dabei die jeweiligen Interdependenzen nicht aus den Augen zu verlieren.

Als Beispiel sei hier die Umsetzung der MiFIR Meldepflichten für Transaktionen (Artikel 26) genannt, die in beinahe allen wesentlichen IT Applikationen einer Bank ihre Spuren hinterlässt.

Aus dem zentralen Kundenstamm (CRM) kommen die geforderten Identifikationsdaten wie z.B. der Legal Entity Identifier (LEI), aus dem Beratungs- oder Portfolio Management System die Angaben zum Investment Entscheider, aus der Kommunikationsinfrastruktur (z.B. Web) ergänzende Informationen wie z.B. Angaben zum Hedging bei Warenderivaten, aus der Produktdatenbank die Instrumentenstammdaten, aus der Depotführung die Indikation eines Leerverkaufs, aus den Handelssystemen alle Details zur Ausführung, zum Trader oder zur Gegenpartei und aus den Abwicklungssystemen mögliche Änderungen oder Korrekturen. Im besten aller Fälle landen alle benötigten Informationen daraufhin in einer zentralen Transaktionsdatenbank, auf die dann die Meldeinfrastruktur mit allen geforderten Kontroll- und Abstimmungsmechanismen aufsetzt sowie eine Speicherung in den Archivierungssystemen der Bank sicherstellt.

Dazu kommt eine Reihe von neu zu schaffenden oder zu überarbeitenden Schnittstellen. Um nachgelagerte Probleme in der Prozesskette zu vermeiden, muss bereits im Orderinterface zum Kunden sichergestellt werden, dass die Logik zur Bestimmung der Berichtspflicht korrekt abgebildet ist und die daraus resultierenden Datenfelder auch erhalten werden.

Die Abgabe der Meldung erfolgt so schnell wie möglich, spätestens jedoch am darauffolgenden Arbeitstag (t+1) entweder an die Aufsicht selbst, über einen Handelsplatz oder aber einen externen Dienstleister mit Lizenz als genehmigter Meldemechanismus (Approved Reporting Mechanism – ARM), wobei die technischen Schnittstellen jedenfalls auf den XML Standard aufsetzen und der ISO20022 Norm folgen müssen.

Das Transaktionsreporting unter MiFIR schafft auch den ‚gläsernen Investor‘, indem die Berichtspflichten auf durchaus sensible kunden- und personenbezogene Daten ausgeweitet wurden, mit entsprechenden Auswirkungen auf den Datenschutz. Insbesondere in der Zusammenarbeit mit Drittparteien – vor allem wenn diese nicht in der EU ansässig sein sollten – muss penibel darauf geachtet werden, alle damit verbundenen bankinternen und rechtlichen Standards einzuhalten.

Fazit und Ausblick

Der aktuelle Fokus der Mehrzahl der in der Finanzindustrie betriebenen MiFID II / MiFIR Projekte liegt noch auf der Analyse regulatorischer Anforderungen und deren funktionalen Implikationen. Verantwortliche IT Abteilungen sind jedoch gut beraten, für ihre Zwecke zeitnah die notwendigen Anpassungen über die jeweiligen Fachthemen hinweg jeweils auf Systemebene zu aggregieren.

Daraus lassen sich nicht nur wertvolle Erkenntnisse zur Überarbeitung der IT Strategie bzw. zur Schaffung eines modifizierten IT Zielbildes gewinnen, sondern es schafft auch die Basis für eine verlässliche IT Umsetzung. Durch die Vielzahl der Änderungen bedingt, wird es nicht möglich sein, alle Themen für jede Applikation einzeln zu spezifizieren, zu entwickeln, zu testen und letztendlich in Produktion zu bringen. Vielmehr ist es notwendig, sachlogische Themenblöcke zu bilden, diese in Zusammenhang zueinander zu bringen und auf diesem Weg Synergien in der Implementierung zu gewinnen. Dies ist insbesondere von herausragender Bedeutung, da die verbleibende Zeit bis zum Januar 2017 für eine erfolgreiche Umsetzung bereits äußerst knapp bemessen ist.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/22404

Carsten Hahn ist Partner bei Capco und verantwortet die Themenbereiche Reguatory & Risk innerhalb des Geschäftsbereichs Capital Markets. Er verfügt über mehr als 15 Jahre Erfahrung in der Beratung von Finanzinstituten in Europa. Seine Expertise erstreckt sich auf die Bereiche Kapitalmarkt, Wertpapier und Marktinfrastruktur. Hier unterstützt er die Kunden von der Strategie bis zur Umsetzung. Er hat bereits erfolgreich eine Vielzahl regulatorischer Transformationsprojekte (u.a. MiFID, Dodd-Frank Act, EMIR) verantwortet und durchgeführt. Aktuell unterstützt er die Kunden in der Implementierung der Finanzmarktregulierung MiFID II / MIFIR.

Carsten Hahn ist Partner bei Capco und verantwortet die Themenbereiche Reguatory & Risk innerhalb des Geschäftsbereichs Capital Markets. Er verfügt über mehr als 15 Jahre Erfahrung in der Beratung von Finanzinstituten in Europa. Seine Expertise erstreckt sich auf die Bereiche Kapitalmarkt, Wertpapier und Marktinfrastruktur. Hier unterstützt er die Kunden von der Strategie bis zur Umsetzung. Er hat bereits erfolgreich eine Vielzahl regulatorischer Transformationsprojekte (u.a. MiFID, Dodd-Frank Act, EMIR) verantwortet und durchgeführt. Aktuell unterstützt er die Kunden in der Implementierung der Finanzmarktregulierung MiFID II / MIFIR.

Schreiben Sie einen Kommentar