Capco mahnt stärkere Digitalisierung des Kreditgeschäfts an

Zum Teil ist der Blick der Banken auf ihre digitalen Angebote deutlich positiver als aus Sicht der Kunden. Zum Teil sind sie zwar selbstkritisch in ihrer Einschätzung, versäumen jedoch die Chance, mit Partnerschaften und Kooperationen die Defizite schneller zu beheben. Immerhin ergab die jüngste Kreditstudie von Capco einen Fortschritt in Sachen Digitalisierung des Kreditgeschäfts gegenüber den Ergebnissen von 2018 – doch es bleibt noch viel zu tun.

Offensichtlich sind die Bedürfnisse von Kunden in Bezug auf das Kreditgeschäft ihrer Bank nicht sehr viel anders als beim Online-Shopping: Schnelligkeit, Transparenz und Preis stehen an erster Stelle. Das ist ein Ergebnis der Studie „Kreditmanagement im Wandel der Digitalisierung 2020“ von Capco, einer Management- und Technologieberatung mit Fokus auf die Finanzdienstleistungsbranche. Befragt wurden Kunden und Mitarbeiter von mehr als 100 Banken in Deutschland, Österreich und der Schweiz. Dabei wurden alle Marktsegmente berücksichtigt: Öffentliche und private Banken, genossenschaftliche Institute sowie Sparkassen, darüber hinaus erstmals Digitalbanken.

Legt man den oben genannten Maßstab an, dann reichen die bisherigen Digitalisierungsschritte nicht aus, um den Kundenwünschen tatsächlich gerecht zu werden. Ähnliche Defizite zeigten sich ebenso in den anderen untersuchten Bereichen: beim Angebot, in der Wertschöpfungskette, beim Technologie-Einsatz sowie für die Zukunft des Kreditgeschäfts wird das Potenzial der Digitalisierung bei Weitem nicht ausgeschöpft. Sechs von sieben Instituten sind zumindest optimistisch, dass sie die weitere Entwicklung noch in die richtige Richtung lenken können. Der Aussage „Für die Zukunft sehe ich unser Institut dazu in der Lage, das Kreditgeschäft weiter erfolgreich zu digitalisieren“ stimmten 86 Prozent der befragten Mitarbeiter zu.

Capco

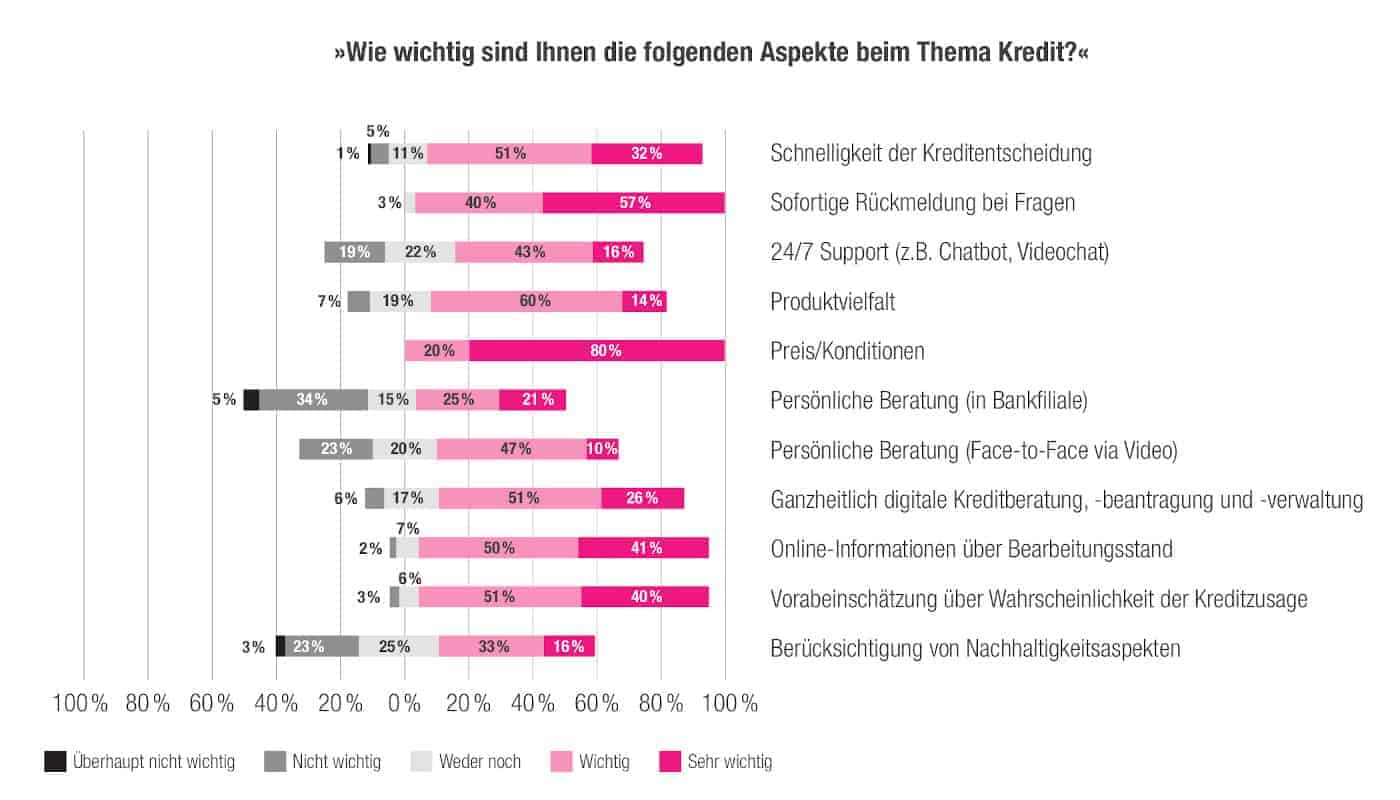

Was Kunden wollen

Im Kreditgeschäft dominieren vor allem klassische Kanäle wie Telefon, E-Mail oder auch die Website. Lediglich 45 Prozent der Institute bieten eine mobile App und 32 Prozent ein virtuelles Kundengespräch über Video- oder Audiokonferenzsysteme. 38 Prozent nutzen Social Media. Dennoch glauben 82 Prozent der Banken, sie bieten ausreichend Kundenkanäle für das Kreditgeschäft an.

Kreditnehmer wünschen sich unter anderem mehr Online-Informationen über den Bearbeitungsstand von beantragten Krediten. Für 90 Prozent der Kunden wäre dies mindestens „wichtig“. Doch nur etwa 15 Prozent der Institute sind in der Lage, ihren Kunden diese Online-Transparenz zu bieten. 18 Prozent geben dazu grundsätzlich keine Auskunft, der Rest verweist vorwiegend auf herkömmliche Kanäle wie Filiale und Telefon, um solche Kundenanfragen zu beantworten. Diese werden jedoch von Kunden eher weniger als „schnell“ oder „transparent“ wahrgenommen.

Capco

Den Ergebnissen von Capco zufolge gleichen sich die Kundenanforderungen über nahezu alle Altersklassen (18–25, 26–35, 36–50, 51–65 sowie 65 Jahre und älter). Die Finanzmarkt-Experten schließen daraus, dass die durch die Digitalisierung getriebenen Kundenanforderungen in der Breite der Gesellschaft angekommen seien – sie würden nicht mehr nur von jungen Kundengruppen vorausgesetzt.

Schwächen im Angebot

Die Digitalisierung des Kreditgeschäfts schlägt sich bislang nur bedingt im Portfolio nieder. Zwar bietet eine Mehrheit der Institute bereits Privat- bzw. Ratenkredite digital an: 52 Prozent im Bereich bis 10.000 Euro, 61 Prozent bei Kreditsummen oberhalb von 10.000 Euro. Andere Angebote sind dagegen nur schwer zu finden. Jeweils 20 Prozent bieten Betriebsmittelkredite und Firmenkredite bis 100.000 Euro, gefolgt von Förderkrediten (14 Prozent) und Hypothekendarlehen (13 Prozent). Größere Firmenkredite (5 Prozent) und Factoring-Angebote (4 Prozent) sind kaum vertreten.

Crowdfunding als Finanzierungsmethode ist digital überhaupt nicht zu bekommen, aber auch auf herkömmlichen Weg nur bei 2 Prozent der Banken im Portfolio. Dieser Markt ist bislang vor allem von FinTechs besetzt – mit entsprechenden Kooperationen könnten traditionelle Institute ihr Angebot um attraktive Möglichkeiten erweitern. Schließlich geben 40 Prozent der Privatkunden an, sie könnten sich vorstellen, in Crowdfunding-Projekte zu investieren.

Capco bemängelt zudem, dass ein großer gesellschaftlicher Trend noch zu wenig Niederschlag in der Angebotspalette findet: Nachhaltigkeit. Jedem zweiten Kunden sind Nachhaltigkeitsaspekte „wichtig“ oder „sehr wichtig“. Eine größere Rolle spielt das Thema in Form von „Environment, Social, Governance“ (ESG) im Firmenkundengeschäft, zum Beispiel durch Nachhaltigkeitsratings oder der Finanzierung von nachhaltigen Projekten. Obwohl 80 Prozent der Banken angesichts der Corona-Krise davon ausgehen, dass Nachhaltigkeitsaspekte künftig eine größere Bedeutung innehaben, bieten 60 Prozent bislang keine nachhaltigen Finanzierungslösungen an.

Selbstkritischer Blick auf die Wertschöpfungskette

Nur 29 Prozent der Bankenmitarbeiter sehen den Kreditbearbeitungsprozess ihres Instituts als ausreichend digitalisiert an. Eine Optimierung der Wertschöpfungskette über externe Partner und Kooperationen mit FinTechs findet sich lediglich bei 33 Prozent. Einen Überblick über Kosten und Bearbeitungszeiten, getrennt nach Offline- und Digital-Prozessen, haben laut Studie 54 Prozent der Banken, wobei diese Form der Transparenz hauptsächlich bei Privatkrediten (81 Prozent) zu finden ist. Im Firmenkundengeschäft geben dies nur 44 Prozent an.

Capco

„Die holistische Digitalisierung der Wertschöpfung ist die wichtigste Aufgabe der nächsten Jahre. Digitale Tools werden zum Wettbewerbsfaktor, da Prozesse günstiger aber auch effektiver werden – und auch der Komfort für die Nutzer nimmt zu.“

Oliver Geiseler, Capco-Partner

Wie die Capco-Experten resümieren, sind wesentliche Prozessschritte, wie die Valutierung oder die Erfassung von Kundendaten, noch nicht digitalisiert. Sie schlagen vor, dass als Zwischenschritt zur Volldigitalisierung intelligente End-to-end-Workflowsysteme eingesetzt werden sollten, die ein Zusammenspiel zwischen Automation und manueller Bearbeitung effizient managen. So werden bislang Technologien wie Robotic Process Automation (RPA) lediglich von 41 Prozent der Kreditgeber eingesetzt. Immerhin 71 Prozent führen bereits digitale Akten, der Einsatz von digitalen Unterschriften im Kreditgeschäft ist jedoch erst bei 27 Prozent der befragten Institute etabliert. 52 Prozent geben zu, dass die IT-Systeme noch nicht soweit integriert sind, dass es nicht zu mehrfachen manuellen Eingaben der gleichen Daten kommt. Prozesskosten und Prozessgeschwindigkeit leiden also eindeutig unter der mangelnden Digitalisierung des Kreditgeschäfts.

Das größte Potenzial zur Optimierung sehen die Studienautoren jedoch im Bereich von Kooperationen, die sowohl bessere Workflows als auch geeignete Technologien bereitstellen können. Jedoch sollte hier eine strukturierte Vorgehensweise etabliert werden, die sicherstellt, geeignete Partner auszuwählen.

Die Zukunft ist digital

Digitale Technologien mit ihren vielfältigen Anwendungsmöglichkeiten und Potenzialen sind laut Capco die Basis für das Kreditgeschäft von morgen. Daher sei es nicht verwunderlich, dass die überwiegende Mehrheit der Banken in Zukunft – unabhängig davon, ob im Privat- oder Firmenkundengeschäft tätig – Investitionen vor allem im Bereich der Implementierung neuer Technologien plant. 73 Prozent gaben an, Investitionen zur Implementierung tätigen zu wollen. Besonders im Fokus stehen dabei die Kundenaspekte Schnelligkeit und Einfachheit sowie Transparenz. Anstelle von Kooperationen und Partnerschaften könnten Know-how- und Technologie-Träger auch komplett übernommen werden. 20 Prozent der Banken wollen in Akquisitionen investieren.

Das Fazit der Capco-Experten ist verhalten positiv. Sie sehen einige Verbesserungen, so ist beispielsweise der Anteil der Banken gestiegen, die digitale Akten führen. In Zeiten des Lockdowns zeigte sich, dass analoge Akten und manuelle Prozesse die Fortführung der Geschäfte unter Pandemie-Bedingungen erheblich erschwert oder sogar unmöglich macht. Dementsprechend sei hier auch bei den verbliebenen Nutzern papierbasierter Dokumente mit einem schnellen Umdenken zu rechnen.

Ansonsten gelte es, die vielfältigen, noch ungenutzten Potenziale der Digitalisierung des Kreditgeschäfts zu heben. Attraktive Angebote, intelligente, individuelle Kundenansprache, beschleunigte Prozesse, Transparenz und Kosteneffektivität sind die wichtigsten Themen, denen sich Banken nun schnell widmen müssten, um in einem sich ständig wandelnden Marktumfeld auch in Zukunft wettbewerbsfähig zu bleiben.

Weitere Details finden sich in der kostenlosen Studie, die auf der Capco-Website zum Download bereitsteht. hj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/111733

Schreiben Sie einen Kommentar