Etablierte Anbieter unter Druck: Depots bei Neobrokern boomen

Deutsches Institut für Vermögensbildung und Alterssicherung DIVA

Im Rahmen der Umfrage wollte das DIVA eigenen Angaben zufolge wissen, inwieweit Neobanken in der Bevölkerung angekommen sind. Dazu befragte es im Juli 2025 gemeinsam mit dem Marktforschungsinstitut INSA-CONSULERE rund 2.000 zufällig ausgewählte Bürger in Deutschland. Hintergrund der Befragung sei ein erschwerter Einblick in die Erfolge der Neobanken gewesen, da diese nicht börsennotiert und Zahlen kaum verfügbar seien.

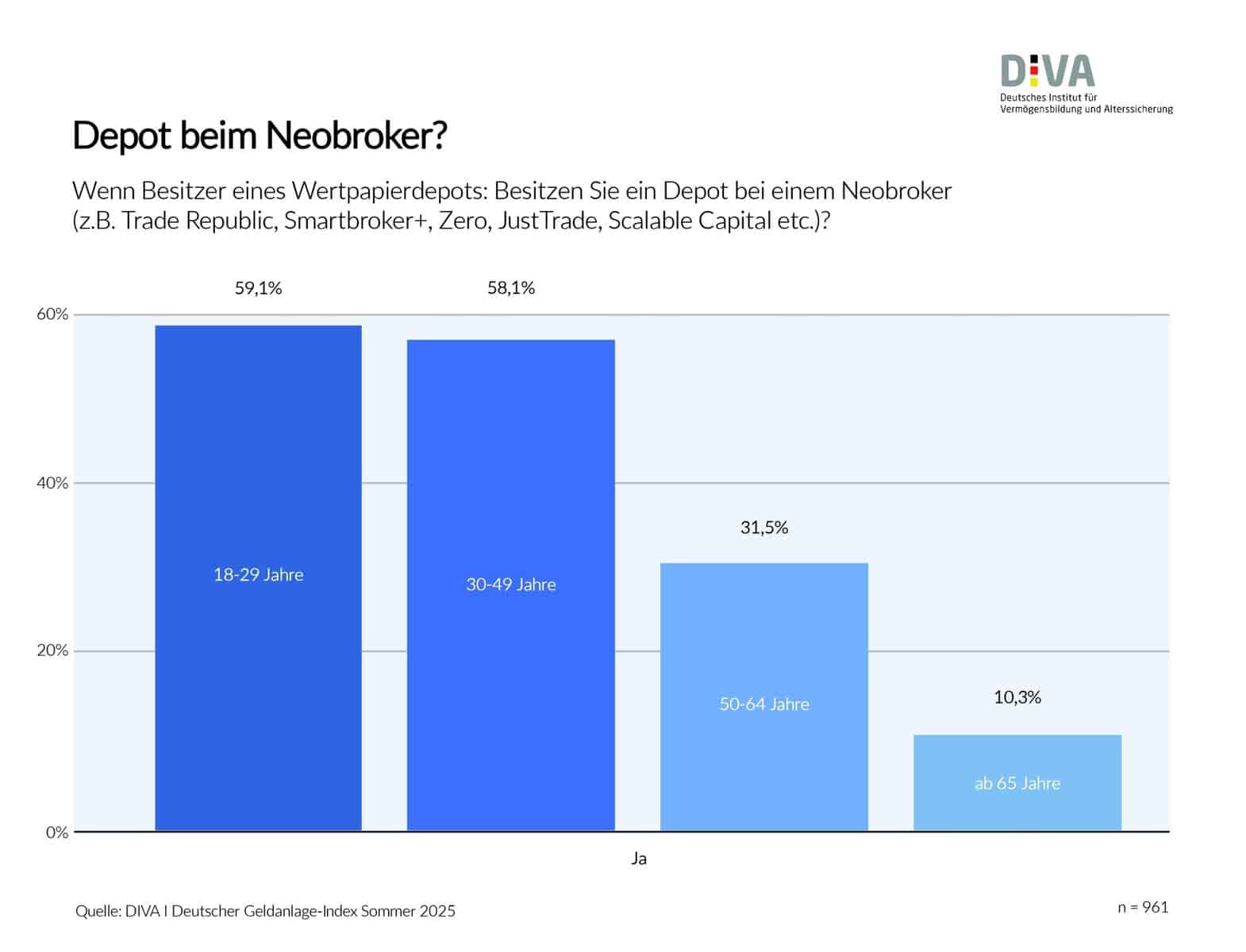

Auch über 65-Jährige nutzen Neobroker

Die Umfrage habe gezeigt: Mehr als die Hälfte der Befragten (51,7 Prozent) verfügt über ein oder mehrere Wertpapierdepots. Unter diesen 43 Prozent (auch) bei einem Neobroker. Besonders hoch sei der Anteil der Nutzer von Neobrokern in den Altersgruppen bis 29 Jahre (59,1 Prozent) und bis 49 Jahre (58,1 Prozent). Auch unter den über 65-Jährigen seien diese mit 10,3 Prozent vertreten.

Deutsches Institut für Vermögensbildung und Alterssicherung DIVA

Erfolgsfaktoren der Neobanken seien intuitive Apps für den Handel mit Aktien, ETFs und Kryptowährungen. Hinzu kämen eine unkomplizierte Depoteröffnung sowie äußerst niedrige Gebühren, auch für Kleinstaufträge. Mit dem Erwerb der Vollbanklizenz könne das Angebot um ein Girokonto und eine Debitkarte erweitert werden. Besonders seien nicht zuletzt Guthabenzinsen auf Sichteinlagen in Höhe des EZB-Zinses.

Die Neobanken haben konsequent die ‚grüne Wiese‘ genutzt und frei von Altlasten voll auf die digitale Karte gesetzt. Das bringt erhebliche Kostenvorteile, die den nötigen Freiraum für niedrige Gebühren und die attraktive Guthabenverzinsung schaffen. Und was die Usability angeht, sind die Apps unschlagbar. Zudem ist es ihnen gelungen, besser mit den regulatorischen Vorgaben bei der Depot- und Kontoeröffnung umzugehen.”

Michael Heuser, Wissenschaftlicher Direktor des DIVA

Die etablierten Banken und Sparkassen spürten den Druck und reagierten mit entsprechenden Angeboten. So bringe die Deutsche Bank ihre überarbeitete Banking-App auf den Markt, um sich besser auf Klein-Transaktionen einzustellen. Die Sparkassen wollten noch in diesem Jahr mit einer neuen Trading-App nachziehen.

Einfache Apps seien deshalb Pflicht, doch dies sei nicht ausreichend, betont Michael Heuser. Von Bedeutung seien auch Abwicklungsprozesse wie etwa die Verschlankung von Depoteröffnungen. Die Kür bestünde darin, einen Teil der bisherigen Margen an die Kunden weiterzugeben, um im Preiswettbewerb mithalten zu können.

Herausforderung für Neobanken: Das Verbot des „Payment-for-Order-Flow”

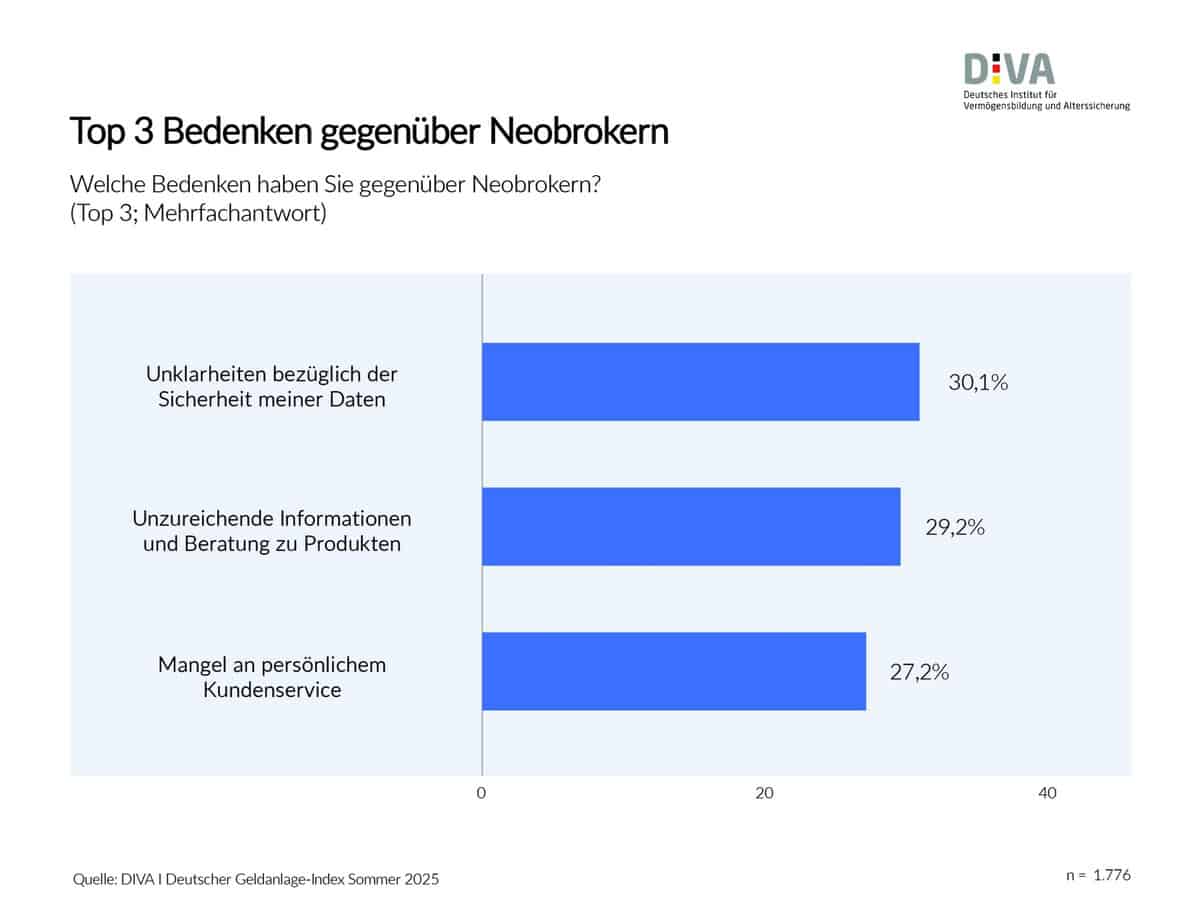

Auch die Neobroker selbst stünden vor großen Herausforderungen. Beispielsweise beim Kundenservice, den es faktisch nicht gäbe. Die größte Bewährungsprobe für Neobanken sieht das DIVA im anstehenden Verbot des sogenannten „Payment-for-Order-Flow” im Sommer 2026. Bisher würden sich Neobroker in weiten Teilen aus Rückvergütungen finanzieren, die sie von Handelsplätzen (Kurssteller) erhielten. Diese Praxis werde aufgrund ihrer Intransparenz künftig untersagt. Damit fiele den Neobanken die wichtigste Einnahmequelle weg.

Die Karten im Wettbewerb könnten durch das Verbot neu gemischt werden. Möglicherweise wanderten Trümpfe zurück in die Hände der etablierten Anbieter, so die Ansicht des DIVA.

Deutsches Institut für Vermögensbildung und Alterssicherung DIVA

Alle Ergebnisse des Deutschen Geldanlage-Index gibt es hier zum Nachlesen.dw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/232022

Schreiben Sie einen Kommentar