Schufa-Urteil: BGH trifft Grundsatzentscheidung zur Speicherung erledigter Zahlungsstörungen

Schufa

Gegenstand des Verfahrens war die Frage, wie lange Auskunfteien Informationen über erledigte Zahlungsstörungen speichern dürfen. Darunter fallen Fälle, in denen Zahlungsverpflichtungen nicht fristgerecht erfüllt, mehrfach angemahnt, nicht bestritten und erst mit deutlicher Verzögerung beglichen wurden. Solche Informationen gelten als besonders relevant für die Bonitätsbewertung, da sie Rückschlüsse auf das frühere Zahlungsverhalten zulassen. Das OLG Köln hatte zuvor die Speicherpraxis kritisch beurteilt. Mit der Aufhebung dieses Urteils hat der BGH jedoch keine abschließende Entscheidung zur konkreten Speicherdauer getroffen, sondern den rechtlichen Rahmen präzisiert.

Nach Auffassung des Gerichts handelt es sich bei den im Code of Conduct geregelten Fristen um eine typisierte Interessenabwägung, die sowohl die Belange der betroffenen Personen als auch die berechtigten Interessen von Kreditwirtschaft und Unternehmen einbezieht. Diese Abwägung dürfe von den Gerichten nicht ignoriert oder pauschal verworfen werden, sondern müsse als maßgeblicher Orientierungsrahmen in die Einzelfallprüfung einfließen. Der BGH misst dem Code of Conduct damit eine erhebliche normative Bedeutung bei, ohne ihn mit einem Gesetz gleichzusetzen.

Die Schufa begrüßt die Entscheidung des Bundesgerichtshofs, der das Urteil des OLG Köln aufgehoben hat.

Die Schufa ist in Revision gegangen, um Rechtssicherheit für alle zu erreichen. In der Verhandlung ging es um wichtige Daten für die Kreditvergabe in Deutschland. Stünden diese Daten zum Prüfen der Bonität nicht zur Verfügung, würde das für die Verbraucher zu weniger Krediten und höheren Zinsen bei deren Aufnahme führen.“

Aus einer Erklärung der Schufa zum Verfahren

Uneinheitliche Rechtsprechung als Auslöser der Revision

Ausgangspunkt des Verfahrens war ein Urteil des OLG Köln, das sich kritisch mit der Speicherung erledigter Zahlungsstörungen befasst hatte. Der BGH hat diese Entscheidung nun aufgehoben, ohne selbst abschließend zu entscheiden, und die Sache zur erneuten Prüfung an das OLG zurückverwiesen. Gegenstand des Verfahrens sind ausschließlich bereits beglichene Zahlungsstörungen, nicht laufende oder offene Forderungen. Die Schufa hatte Revision eingelegt, um nach eigener Darstellung Rechtssicherheit sowohl für die Verbraucher als auch für die Wirtschaft zu erreichen. Hintergrund sind unterschiedliche gerichtliche Entscheidungen zur zulässigen Speicherdauer erledigter Zahlungsstörungen. Während die überwiegende Zahl der bisherigen Urteile eine Speicherdauer von 36 Monaten als zulässig und rechtskonform bewertet, vertreten einzelne Gerichte die Auffassung, dass kürzere Fristen oder eine sofortige Löschung geboten seien.

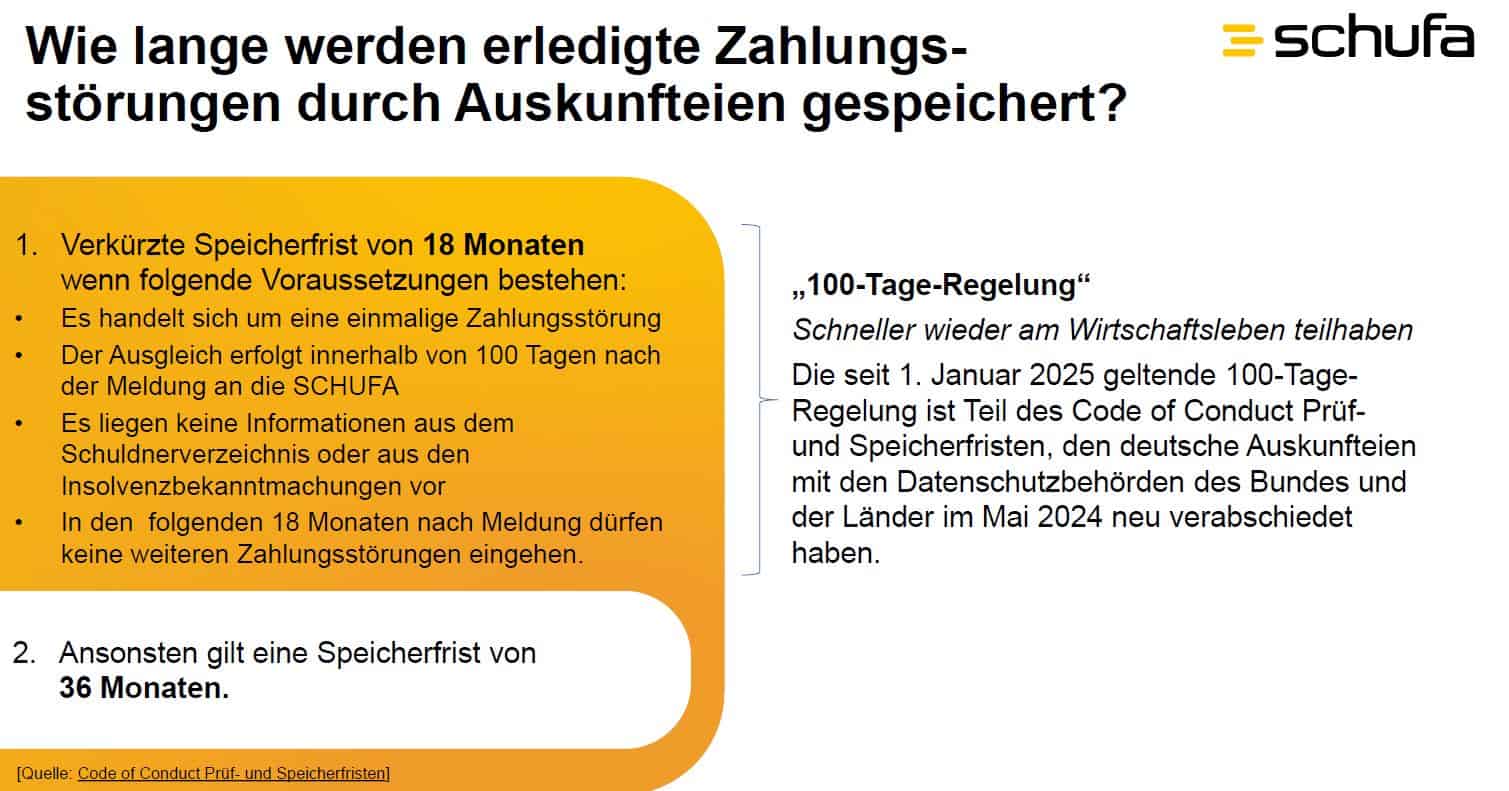

Nach Darstellung der Schufa ist die aktuelle Speicherpraxis datenschutzrechtlich geprüft und von der zuständigen Aufsichtsbehörde genehmigt worden. Die dreijährige Speicherfrist ist Bestandteil des Code of Conduct Prüf- und Speicherfristen, der auf Grundlage von Artikel 40 der Datenschutz-Grundverordnung (DSGVO) erstellt und durch einen behördlichen Verwaltungsakt genehmigt wurde. Den Regelungen haben sämtliche Datenschutzbehörden des Bundes und der Länder zugestimmt. Sie gelten für alle Auskunfteien in Deutschland. Bis 2018 war die dreijährige Speicherfrist ausdrücklich im Bundesdatenschutzgesetz geregelt. Mit dem Inkrafttreten der DSGVO entfiel diese gesetzliche Festlegung, da die Verordnung keine konkreten Speicherfristen vorsieht. Seitdem werden die Speicherfristen über den Code of Conduct definiert. Dieser wurde im Jahr 2024 erneut überprüft und genehmigt.

Relevanz erledigter Zahlungsstörungen für die Bonitätsprüfung

Schufa

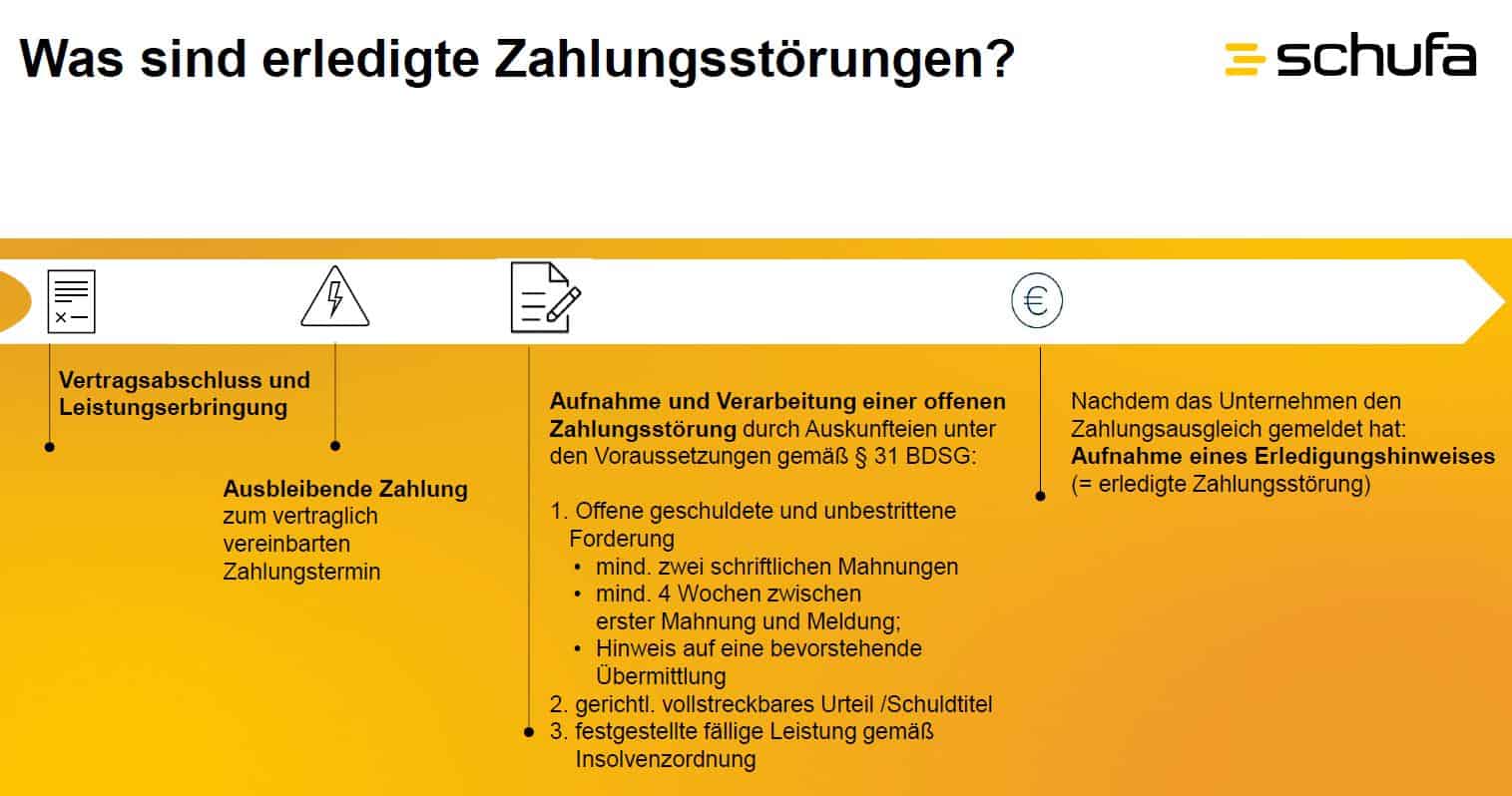

Erledigte Zahlungsstörungen betreffen Fälle, in denen Zahlungen nicht zum vertraglich vereinbarten Zeitpunkt erbracht, mehrfach angemahnt und nicht bestritten wurden. Die Begleichung der Forderung erfolgt häufig erst mit erheblichem zeitlichem Abstand zum ursprünglich vereinbarten Zahlungstermin. Nach Einschätzung der Schufa handelt es sich dabei um hochrelevante Informationen für die Beurteilung der Kreditwürdigkeit. Statistische Auswertungen zeigen nach Angaben der Schufa, dass Personen auch nach der Begleichung offener und lange fälliger Schulden ein deutlich erhöhtes Risiko aufweisen, erneut in Zahlungsschwierigkeiten zu geraten. Dieses Risiko liege im Vergleich zu Personen mit vertragsgemäßem Zahlungsverhalten um ein Vielfaches höher. Würden entsprechende Informationen vorzeitig gelöscht, würde die Bonität dieser Personen besser dargestellt, als es statistisch gerechtfertigt sei.

Eine verkürzte Speicherdauer oder die vollständige Löschung erledigter Zahlungsstörungen hätte nach Darstellung der Schufa Auswirkungen auf die Prognosequalität der Risikomodelle von Banken. Eine geringere Datenbasis könne zu höheren Risikoaufschlägen, restriktiverer Kreditvergabe und höheren Zinsen bei Konsumentenkrediten führen. Zugleich würde der Überschuldungsschutz für Verbraucherinnen und Verbraucher geschwächt. Vor diesem Hintergrund versteht die Schufa die dreijährige Speicherfrist als Ergebnis einer Abwägung unterschiedlicher Interessen, darunter der Schutz der Wirtschaft vor Zahlungsausfällen, der Schutz vor Überschuldung sowie die Teilhabe am Wirtschaftsleben. Diese Abwägung sei bereits bis 2018 gesetzlich im Bundesdatenschutzgesetz verankert gewesen und später im Code of Conduct fortgeführt worden.

Europäischer Vergleich der Speicherfristen

Schufa

Auch im europäischen Vergleich ist eine mehrjährige Speicherung erledigter Zahlungsstörungen verbreitet. Nach einer Mitgliederbefragung des Dachverbands der Konsumentenkredit-Auskunfteien in Europa speichern 58 Prozent der Auskunfteien entsprechende Daten drei Jahre oder länger. In den Niederlanden gilt eine Frist von 36 Monaten, in Schweden und Österreich von 60 Monaten, wobei in Österreich für andere Unternehmen als die Kreditwirtschaft ebenfalls eine dreijährige Frist vorgesehen ist.

Mit seiner Entscheidung hat der BGH nach Einschätzung der Schufa die Bedeutung des Code of Conduct für die datenschutzrechtliche Beurteilung von Bonitätsdaten bestätigt. Gleichzeitig verweist das Unternehmen auf einen fortbestehenden gesetzgeberischen Klärungsbedarf. Da sich das aktuelle Verfahren ausschließlich auf erledigte Zahlungsstörungen bezieht, fehle weiterhin eine klare gesetzliche Grundlage für die Speicherung und Verwendung sämtlicher Bonitätsinformationen. Eine solche Regelung sei nach Auffassung der Schufa im Interesse der Verbraucherinnen und Verbraucher, der Wirtschaft sowie zur Entlastung der Gerichte erforderlich. Das OLG Köln wird nun erneut über den konkreten Fall entscheiden müssen und dabei die vom BGH hervorgehobene Bedeutung des Code of Conduct berücksichtigen. Parallel dazu wird erneut der Gesetzgeber adressiert. Seit dem Wegfall der expliziten Regelung im Bundesdatenschutzgesetz fehle eine klare gesetzliche Grundlage für Speicherfristen von Bonitätsdaten..tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/238010

Schreiben Sie einen Kommentar