Geldautomaten auf dem Rückzug: Supermärkte werden zur wichtigsten Bargeldquelle

vverve / Bigstock

Die Ergebnisse verdeutlichen einen strukturellen Shift in der Bargeldinfrastruktur. Supermärkte, Discounter, Drogerien und Baumärkte sind inzwischen häufiger als Bargeldquelle verfügbar als klassische ATMs. Damit verlagert sich der Bargeldzugang zunehmend an Orte des täglichen Bedarfs – mit spürbaren regionalen Unterschieden. Im Durchschnitt stehen den Bewohnerinnen und Bewohnern der 30 größten deutschen Städte 3,4 Einzelhandelsgeschäfte mit Bargeldservice pro 10.000 Einwohner zur Verfügung. Demgegenüber liegt die Anzahl von Bankfilialen und Geldautomaten bei nur noch 3,0 pro 10.000 Einwohner. Lediglich in acht der untersuchten Städte übertrifft die ATM-Dichte noch das Einzelhandelsangebot.

Besonders ausgeprägt ist das Angebot im Einzelhandel in Chemnitz, wo 4,64 entsprechende Geschäfte je 10.000 Einwohner gezählt wurden. Es folgen Braunschweig mit 3,99 und Hannover mit 3,93. Am unteren Ende der Skala finden sich Karlsruhe, Stuttgart und Bielefeld. Die Unterschiede zeigen, dass die Verfügbarkeit von Bargeld im Einzelhandel stark von regionalen Handelsstrukturen und Filialnetzen abhängt. Noch deutlicher fallen die Unterschiede bei der Verteilung von Geldautomaten aus. Aachen weist mit 4,57 ATMs je 10.000 Einwohner die höchste Abdeckung auf und führt damit das Städteranking an. Das Schlusslicht bildet Duisburg mit lediglich 1,43 Geldautomaten pro 10.000 Einwohner. Auf den weiteren Plätzen folgen Karlsruhe und Berlin.

In Aachen, Karlsruhe und Berlin ist die Dichte klassischer ATMs nicht nur überdurchschnittlich hoch, sondern liegt auch über der jeweiligen Verfügbarkeit von Bargeld im Einzelhandel. Dieses Muster zeigt sich darüber hinaus in Städten wie Bielefeld, Stuttgart, Bochum, Augsburg und Frankfurt am Main. In diesen Regionen behaupten sich Geldautomaten weiterhin als zentrale Säule der Bargeldversorgung.

Größe allein garantiert keinen besseren Zugang

DKB

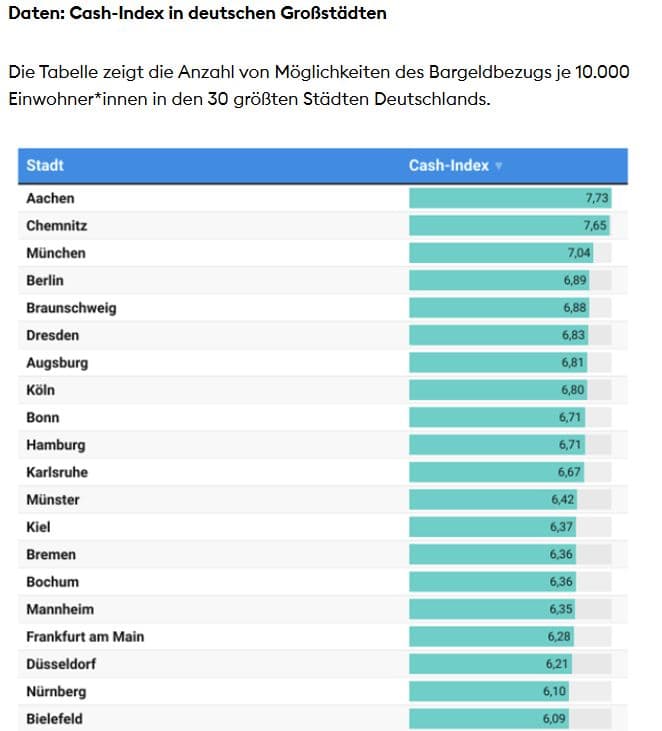

Die Analyse macht zugleich deutlich, dass eine hohe Einwohnerzahl nicht automatisch mit einer besseren Bargeldversorgung einhergeht. Besonders auffällig ist Dortmund: Dort stehen 3,38 Einzelhandelsgeschäfte mit Bargeldservice lediglich 1,66 Geldautomaten je 10.000 Einwohner gegenüber. Die Diskrepanz zwischen Handelsangebot und klassischer Bankeninfrastruktur fällt hier größer aus als in jeder anderen untersuchten Stadt. Trotz solcher Unterschiede zeigt sich die Gesamtversorgung in den Großstädten insgesamt stabil. Werden sämtliche Bargeldquellen – also Einzelhandel und ATMs – zusammen betrachtet, ergeben sich durchschnittlich 6,4 Abhebemöglichkeiten pro 10.000 Einwohner. Aachen liegt auch in dieser Gesamtbetrachtung vorn und erreicht einen Wert von 7,73. Es folgen Chemnitz mit 7,65 und München mit 7,04.

Auch die größten Metropolen Deutschlands schneiden im Gesamtvergleich gut ab. Berlin belegt mit einem kombinierten Index von 6,89 Rang vier und liegt damit deutlich über dem Durchschnitt. Köln erreicht mit 6,80 Platz acht, Hamburg folgt mit 6,71 auf Rang zehn. Damit befinden sich alle bevölkerungsreichsten Städte Deutschlands in der oberen Tabellenhälfte. Die Zahlen deuten darauf hin, dass der Rückgang von Bankfilialen und Geldautomaten in urbanen Zentren bislang weitgehend durch den Einzelhandel kompensiert wird. Für Verbraucherinnen und Verbraucher bedeutet das, dass Bargeld zunehmend dort verfügbar ist, wo ohnehin regelmäßig eingekauft wird.

Bargeld bleibt verfügbar – aber anders

DKB

Methodisch basiert die Untersuchung auf einer Auswertung von OpenStreetMap-Daten, die im November 2025 für die gesamte Bundesrepublik extrahiert wurden. Die Rohdaten wurden in eine PostgreSQL-Datenbank überführt und dort weiterverarbeitet. Erfasst wurden Bankfilialen, freistehende Geldautomaten sowie ATMs in Tankstellen und Postfilialen. Für den Einzelhandel wurden die Filialnetze von 23 Handelsketten berücksichtigt, darunter große Supermarkt- und Discountergruppen, Drogeriemärkte sowie Baumärkte. Grundlage hierfür war eine Untersuchung der Stiftung Warentest, die erhoben hatte, in welchen Handelsketten Bargeldabhebungen an der Kasse grundsätzlich möglich sind.

Unsere Analyse zeigt, dass der Einzelhandel beim Zugang zu Bargeld inzwischen eine sehr zentrale Rolle spielt. Trotz der sinkenden Zahl an Geldautomaten bleibt die Bargeldversorgung insgesamt belastbar – sie verlagert sich zunehmend an Orte des täglichen Bedarfs. Bargeld ist damit häufig dort verfügbar, wo ohnehin eingekauft wird.“

Hauke Kramm, Unternehmenssprecher der DKB.

Gleichzeitig machen die Daten deutlich, dass sich die regionale Versorgung sehr unterschiedlich entwickelt. Während viele Städte gut aufgestellt sind, liegen andere bereits spürbar unter dem Durchschnitt. Der Cash-Index könne so helfen, diese Unterschiede frühzeitig sichtbar zu machen und einzuordnen. – Die Ergebnisse der Untersuchung mit sämtlichen Indizes zu allen Städten und Bundesländern finden Sie kostenlos online.tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/238876

Schreiben Sie einen Kommentar