Bargeld bleibt wichtig, aber Bezahlen mit Karte gewinnt weiter an Bedeutung

vverve / Bigstock

Die Deutsche Bundesbank hat in ihrer kürzlich vorgestellten Studie zum „Zahlungsverhalten in Deutschland 2023“ eine weiterhin hohe Nutzung von Bargeld festgestellt, jedoch gleichzeitig einen bemerkenswerten Anstieg bargeldloser Zahlungsmethoden verzeichnet. Während immer noch jede zweite Transaktion mit Scheinen und Münzen läuft, liegen die Debitkarten beim Wert und Umsatz klar vorne. Kritisch gesehen wird die abnehmende Zahl an Geldbeschaffungsmöglichkeiten, wobei die Studie auch nur nach den bankbezogenen Quellen fragt. Erstaunliches gibt’s auch bei der Einschätzung zur Zukunft des Bargeldes.

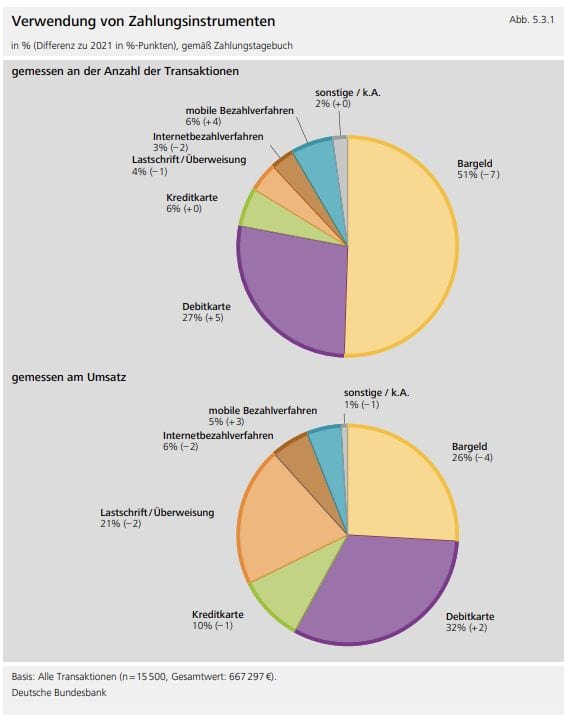

Die Ergebnisse der Untersuchung, die seit 2008 regelmäßig durchgeführt wird, verdeutlichen den fortschreitenden digitalen Wandel im Zahlungsverkehr. Obwohl Bargeld mit einem Anteil von 51 Prozent an allen Transaktionen weiterhin das am häufigsten genutzte Zahlungsmittel an der Ladenkasse ist, zeigt die Studie einen kontinuierlichen Rückgang. Im Vergleich zur letzten Erhebung im Jahr 2021, als der Anteil noch bei 58 Prozent lag, hat sich der Rückgang zwar verlangsamt, doch er bleibt deutlicher als in den Jahren vor der Pandemie. Laut Burkhard Balz, Mitglied des Vorstands der Deutschen Bundesbank, sind die Bürger nur teilweise zu ihren früheren Zahlungsgewohnheiten zurückgekehrt.

Bundesbank

Die Nutzung der Debitkarte hat dabei signifikant zugenommen, wobei hier zum einen die Girocard, aber auch die von den Banken ausgegebenen Karten von Visa und Mastercard darunter fallen. Mit einem Anteil von 27 Prozent an den Bezahlvorgängen stieg sie um fünf Prozentpunkte gegenüber 2021. Noch bemerkenswerter, wenn auch auf sehr niedrigem Niveau ist der Anstieg des mobilen Bezahlens, das sich von einem Anteil von 2 Prozent auf 6 Prozent verdreifachte. Insbesondere jüngere Verbraucher treiben diesen Trend voran.

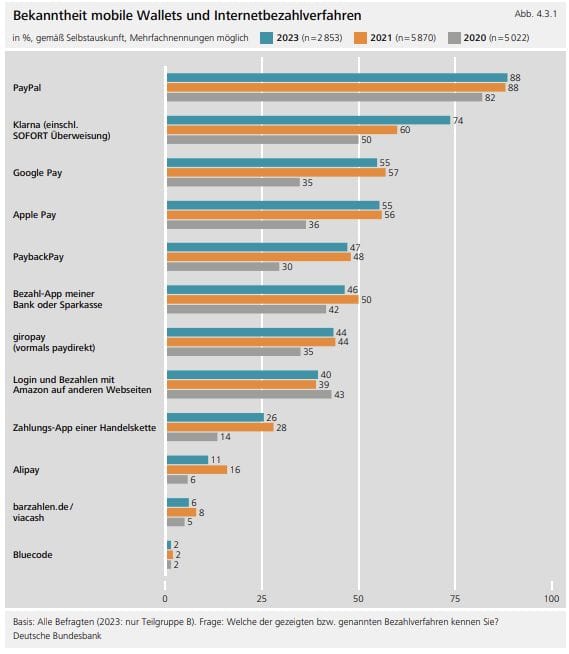

Unter den Web- und App-basierten Bezahlverfahren bzw. digitalen Geldbörsen ist PayPal nach wie vor das populärste Bezahlverfahren, gefolgt von Klarna und den digitalen Wallets von Google, Apple sowie Banken und Sparkassen. Bisher haben 27 Prozent der Smartphone-Besitzer mit ihrem Smartphone an der Ladenkasse bezahlt. Rund 40 Prozent der mobilen Bezahler nutzen dabei in der Regel Apple Pay. Diejenigen, die bisher noch nicht mit solchen Wallets im Geschäft bezahlt haben, sehen entweder noch keinen Bedarf oder haben Sicherheitsbedenken. Doch immerhin hat das Argument der komplizierten Bedienung an Bedeutung verloren.

Bei den Umsätzen sind die Karten immer weiter vorne

In Bezug auf den Umsatz liegt die Debitkarte mit 32 Prozent an der Spitze, gefolgt von Bargeld mit 26 Prozent. Größere Beträge werden also bevorzugt mit der Debitkarte beglichen, während kleinere Beträge zunehmend unbar bezahlt werden. Die Präferenzen der Verbraucher verschieben sich zunehmend zugunsten bargeldloser Zahlungsmittel. 44 Prozent der Befragten gaben an, bevorzugt unbar zu zahlen, ein Anstieg um drei Prozentpunkte gegenüber 2021. Nur 28 Prozent bevorzugen Bargeld, während weitere 28 Prozent hier keine Präferenz haben. Der Schutz der Privatsphäre bleibt ein Hauptvorteil von Bargeld, während die Einfachheit und Schnelligkeit als Hauptargumente für Karten und andere bargeldlose Zahlungsmittel gelten.

Positiv auch, dass der Handel bei der Akzeptanz bargeldloser Zahlungsmittel offensichtlich weiter zulegt. 80 Prozent aller Zahlungen vor Ort hätten per Karte oder Smartphone erfolgen können, das ist immerhin ein Anstieg um 20 Prozentpunkte seit 2021. Dennoch sahen fast ein Fünftel der Befragten in bestimmten Geschäften keine Möglichkeit für eine unbare Zahlung oder in Gaststätten Begrenzungen wie „Karte ab 20 Euro Umsatz“ oder treffen auf Geräte, die aktuell nicht in Betrieb sind.

Zugang zu Bargeld und zukünftige Nutzung

Bundesbank

Der Zugang zu Bargeld gestaltet sich für viele Menschen inzwischen schwieriger. 15 Prozent der Befragten empfanden es als schwierig, zu einem Geldautomaten oder Bankschalter zu gelangen, im Vergleich zu 6 Prozent im Jahr 2021. Dies betrifft sowohl städtische als auch ländliche Gebiete. Die Befragten decken ihren Bedarf an Bargeld überwiegend am Geldausgabeautomaten, wobei die Bedeutung des Bankschalters und der Ladenkasse für die Bargeldbeschaffung gegenüber 2021 leicht zugenommen hat. 2021 wird die Bedeutung des Bankschalters und der Ladenkasse für die Bargeldbeschaffung gegenüber 2021 leicht zunehmen. Dass es für sie schwierig ist, einen Geldautomaten oder einen Bankschalter zu erreichen, geben deutlich mehr Befragte als 2021 an. Bei dieser Frage zeigen sich deutliche Unterschiede zwischen den einzelnen Institutsgruppen.

Trotz dieser Herausforderungen möchte eine Mehrheit der Befragten auch in Zukunft Bargeld nutzen. Zwei Drittel der Befragten erwarten jedoch, dass die Nutzung von Bargeld langfristig stark zurückgehen wird. Fast die Hälfte glaubt, dass Bargeld in 15 Jahren nahezu verschwunden sein wird. Immerhin glauben 7 Prozent der Menschen an eine vollständige Abschaffung von Bargeld.

Burkhard Balz, Vorstandsmitglied der Deutschen BundesbankBundesbank

Heute haben wir eine größere Vielfalt an Zahlungsmitteln als noch vor einigen Jahren. Diese Vielfalt halte ich für begrüßenswert, denn sie fördert Innovation und Wettbewerb im Zahlungsverkehr. Sie ermöglicht es den Menschen so zu bezahlen, wie es ihnen am liebsten ist. Zudem macht ein breites Angebot an zuverlässigen Zahlungsmitteln den Zahlungsverkehr insgesamt robuster und krisenfester. “

Burkhard Balz, Mitglied Vorstand Deutsche Bundesbank

Die Europäische Kommission und die EZB haben im letzten Jahr, insbesondere im Zusammenhang mit dem digitalen Euro, klargestellt, dass eine faktische Bargeldabschaffung in keinem EU-Land geplant ist oder akzeptiert wird und das regelmäßig überprüft werden soll. Es ist eindeutig festzustellen, dass Deutschland nach wie vor eines der Länder im europäischen Währungsraum mit der höchsten Nutzungsquote von Bargeld ist. Auch die Bundesbank betont die Bedeutung von Bargeld und versichert, es auch in Zukunft als kostengünstiges und effizientes Zahlungsmittel bereitzustellen. Daher ist die tatsächliche oder praktische Abschaffung von Bargeld bei uns noch weniger als anderswo ein Thema.

Banken bleiben vertrauenswürdig, aber Kunden fragen nach Privatsphäre

Bundesbank

Selbst der digitale Euro (als Zentralbankengeld), falls er eingeführt wird, soll nicht als digitaler Ersatz, sondern als begrenzte Alternative für bestimmte Anwendungen verstanden werden. Immerhin genießen die Geschäftsbanken weiterhin deutlich höheres Vertrauen als die Digitalkonzerne aus den USA, aber auch als FinTechs. Die meisten Befragten vertrauen der eigenen Bank oder Sparkasse, ihre Zahlungsdaten verantwortungsbewusst zu verarbeiten. Wenn es um neue Bezahlverfahren geht, würden 45 Prozent der Befragten diese nutzen, wenn sie höhere Sicherheitsstandards bieten. Mehr Privatsphäre wäre für immerhin 28 Prozent ein Grund, neue Zahlungsmittel zu testen.

Die komplette Studie steht kostenlos zum Download bereit, ebenso eine Zusammenfassung der wichtigsten Erkenntnisse. Eine Angabe persönlicher Daten ist dafür nicht erforderlich.tw

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/213351

Schreiben Sie einen Kommentar